Stan od 60 kvadrata izvan domašaja prosečnog stanovnika planete

InvesticijeIzdvajamoNekretninePoslovanje

7.12.2025 08:01 Autor: Vladimir Jokanović 30

Kupovina stana od 60 kvadrata danas je izvan domašaja prosečnog kvalifikovanog radnika u većini velikih svetskih gradova. Hong Kong je najmanje pristupačan – za takav stan potrebno je čak oko 14 godina prosečne zarade. U Parizu, Londonu i Tokiju cene su potpuno odvojene od lokalnih prihoda, jer odnos cene i dohotka prelazi 10.

Ni lokalne plate u Cirihu, Sidneju, Ženevi, Minhenu i Sao Paulu nisu dovoljne za pristupačnu kupovinu stana.

Za one koji ispunjavaju bankarske uslove za kredit, ključni faktori pristupačnosti su kamatne stope i dužina otplate. Kada su oba faktora relativno visoka, mesečne rate mogu biti veoma opterećujuće, čak i u gradovima gde odnos cena i prihoda nije ekstreman, kao što su mnogi gradovi u SAD, navedeno je u analizi UBS banke.

U poređenju s 2021. godinom, prosečan kvalifikovani radnik danas može sebi da priušti oko 30 odsto manji stambeni prostor. Na sadašnjem nivou kamatnih stopa održivost postojećih cena izgleda posebno upitno u gradovima kao što su Njujork, Sidnej i London.

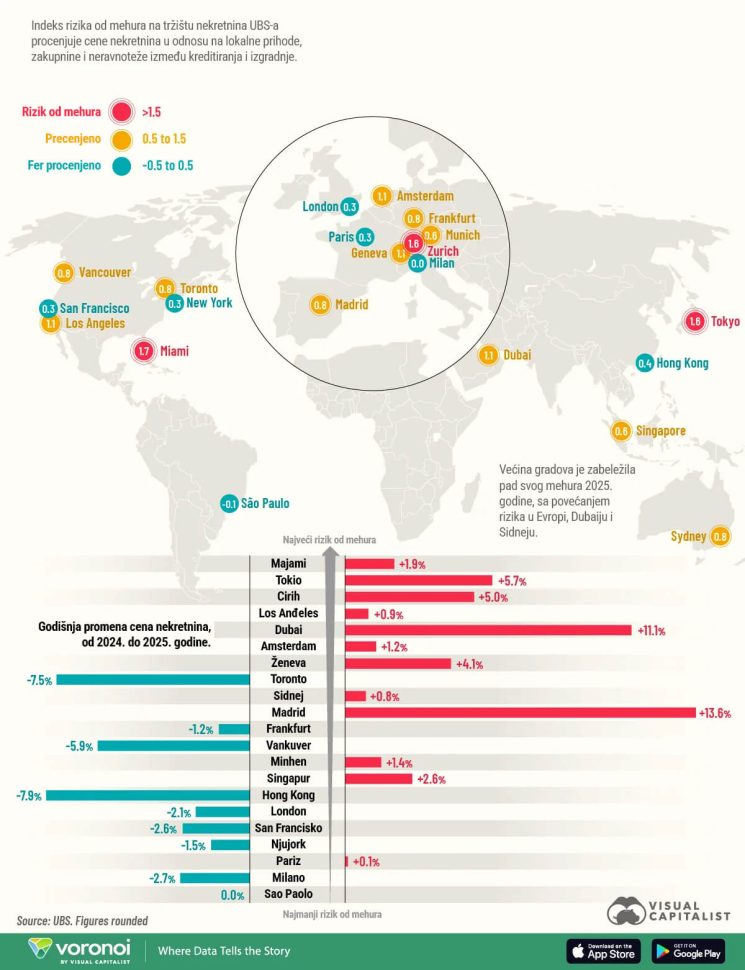

Majami trenutno pokazuje najveći rizik od stvaranja balona na tržištu nekretnina među svim gradovima obuhvaćenim analizom. Visok rizik prisutan je i u Tokiju i Cirihu, dok povišen rizik postoji u Los Anđelesu, Dubaiju, Amsterdamu i Ženevi.

Umereni rizik beleže Singapur, Sidnej, Vankuver i Toronto, kao i evropski gradovi Madrid, Frankfurt i Minhen. Nizak rizik imaju London, Pariz i Milano, dok su van Evrope u istoj grupi Hongkong, San Francisko, Njujork i Sao Paolo, pri čemu Sao Paolo ima najniži rizik od svih analiziranih gradova.

Kako se prepoznaje balon nekretnina

Cenovni baloni su česta pojava na tržištu nekretnina. Pojam „balon“ označava dugotrajnu i značajnu precenjenost neke imovine, ali se sa sigurnošću može potvrditi tek kada dođe do njenog pucanja. Ipak, istorijski podaci pokazuju određene obrasce koji ukazuju na pregrevanje tržišta. Tipični znakovi su odvajanje cena nekretnina od lokalnih prihoda i kirija, kao i poremećaji u realnoj ekonomiji, poput prekomernog kreditiranja i preterane izgradnje.

UBS Globalni indeks balona na tržištu nekretnina meri rizik od nastanka balona upravo na osnovu ovakvih obrazaca. Ovaj indeks ne predviđa da li će i kada doći do korekcije cena, ali ukazuje na rizike. Pad cena mogu da izazovu promene u makroekonomskim uslovima, promena raspoloženja investitora ili nagli rast ponude stanova.

Tokom poslednja četiri kvartala globalna tržišta stanova su se u proseku dodatno ohladila. Odnos cena i kirija opao je u većini evropskih i azijskih gradova, osim u Tokiju. Kreditiranje putem hipotekarnih zajmova ostaje slabo zbog i dalje visokih kamatnih stopa, koje su i pored pada i dalje oko dvostruko više nego u periodu 2020–2022.

Istovremeno, nova stambena izgradnja je usporila, što dodatno pogoršava nestašicu stanova u brzo rastućim urbanim sredinama. Ukupno gledano, prekomerna euforija na tržištu je u padu treću godinu zaredom, a prosečan rizik od balona opada.

Najveći pad rizika od balona zabeležen je u Torontu i Hongkongu, dok su, nasuprot tome, Dubai i Madrid imali najveći rast rizika. U Dubaiju je rizik naglo porastao još od 2022. usled snažnog ekonomskog buma, zbog čega tržište deluje sve više pregrejano.

U gradovima sa povišenim i visokim rizikom, cene nekretnina su se u poslednjih pet godina, prilagođeno inflaciji, povećale u proseku za skoro 25 procenata, dok su kirije porasle oko 10 odsto, a prihodi tek oko pet procenata. Nasuprot tome, u gradovima sa umerenim i niskim rizikom, cene su pale oko pet odsto, dok su kirije i prihodi uglavnom stagnirali. Istorijski gledano, pogoršanje pristupačnosti i veliki raskoraci između cena i kirija često prethode stambenim krizama.

Tokom poslednjih godinu dana, realne cene stanova globalno su ostale gotovo nepromenjene. U evrozoni su kretanja bila uglavnom ravna, dok je u Severnoj Americi rast cena znatno usporen zbog slabe pristupačnosti. Ipak, pojedini gradovi su se izdvojili, Madrid je zabeležio realni rast cena od 14 odsto, Dubai oko 11 odsto, dok je Tokio ostvario rast veći od pet procenata. Povratak niskim kamatama dodatno je pogurao cene u Cirihu i Ženevi.

U poslednjih pet godina, Dubai i Majami prednjače sa rastom realnih cena od oko 50 šrocenata, dok su u Tokiju i Cirihu porasle za 35, odnosno oko 25 odsto. Suprotno tome, bivši „favoriti“ kao što su Hongkong i Pariz beleže pad vrednosti za više od 20 odsto, dok su i u Londonu, Minhenu i Frankfurtu cene pale dvocifrenim stopama.

Od 2010. do 2020. cene stanova u velikim gradovima rasle su brže nego na nacionalnom nivou, ali se u poslednjih pet godina taj trend preokrenuo. Razlozi su selidba stanovništva u predgrađa posle pandemije i rast kamata, koji je smanjio kupovnu moć u velikim gradovima. Međutim, taj trend bi ponovo mogao da se obrne zbog starenja i smanjenja stanovništva u mnogim zemljama, što bi ponovo moglo privući ljude u urbane centre, sa Tokijom kao glavnim primerom.

Pročitajte još:

Veliku ulogu ima i inostrana potražnja, koja je pojačala rast u gradovima kao što su Tokio, Madrid, Majami i Dubai. S druge strane, strože regulative, porezi i zabrane kupovine smanjili su interesovanje za nekada izuzetno popularna tržišta poput Vankuvera, Sidneja, Pariza, Singapura i Londona.

Sa makroekonomskog stanovišta, izgledi za ulaganje u nekretnine su i dalje relativno povoljni. Očekuje se da će centralne banke do 2026. godine smanjivati kamatne stope, što bi olakšalo finansiranje. U svetu sa visokim dugovima i rizikom od inflacije, stanovi se i dalje posmatraju kao sigurno utočište za kapital. Ipak, dalji rast cena zavisi od toga da li će inflacija ostati pod kontrolom i da li će privredni rast biti stabilan, što je za sada neizvesno.

Pročitajte i prvi deo našeg istraživanja: Nema više malih parcela, a ni malih investitora – na tržištu nekretnina dolazi do ukrupnjavanja

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

Vanja

7.12.2025 #1 AuthorA ko je prosecni kvalifikovani radnik!!

Lala

8.12.2025 #2 AuthorTi ne .

Leo

7.12.2025 #3 AuthorNažalost, ovo pokazuje kolika je razlika između realnih prihoda i cena stanova danas.

ZVONČICA

7.12.2025 #4 AuthorUpravo tako,delim vaše mišljenje

ŽIZI

7.12.2025 #5 AuthorJasna slika globalnog problema sa pristupačnošću stanova.

BILJKA

7.12.2025 #6 AuthorDanas je teško kupiti stan.

Jovica

7.12.2025 #7 AuthorBoga mi… Ceo zivot otplacujes stan

KIMCHI

7.12.2025 #8 AuthorNeka vrsta hibridne ekpnomske krize na svim meridijanima

Alex

7.12.2025 #9 AuthorPostaje puksuz koji mnogi više ne mogu priuštiti

REA

7.12.2025 #10 AuthorTuzno ali istinito…a tek kirije kolike su…

Žarko

7.12.2025 #11 AuthorOdlično istraživanje, bravo za redakciju.

MinjaKristalŠminkanje

7.12.2025 #12 AuthorCene stanova rastu brže od primanja, pa prosečan građanin sve teže može da priušti čak i skromnu kvadraturu. Ovakav disbalans jasno pokazuje da tržište nekretnina izlazi iz realnih okvira dostupnosti.

Jelena

7.12.2025 #13 AuthorStanovi od 60 m² postali su nedostižni za prosečnog radnika, a mnogi veliki gradovi ulaze u zonu rizika od balona nekretnina.

HANA

7.12.2025 #14 AuthorA pričamo o samo 60 kvadrata…strašno…

JANJIĆ

7.12.2025 #15 AuthorKoliko god da prikupim novca, imam samo za 30 kv… Strasno koliko je skupo.

STFN10

7.12.2025 #16 AuthorDa li smo dotakli suštinu: ova analiza pokazuje da — u velikom broju globalnih gradova — stan od 60 m² više nije realna opcija za “prosečnog radnika”, što otkriva duboku nejednakost između prihoda i cena — i čini da “vlastiti stan” sve češće ostaje san.

VALERIJA

7.12.2025 #17 AuthorNe zvuči realno ali je istinito.

Šone

7.12.2025 #18 AuthorRast cena stanova nadmašuje primanja, pa prosečan građanin teško može da priušti takav prostor.

MAJA

7.12.2025 #19 AuthorNikad nije ni bilo,ne znam sto bi sad moglo biti lako dostupno

SUNCICA

7.12.2025 #20 AuthorUzasno, prosecan covek mora pod kiriju

Ivana

7.12.2025 #21 AuthorVelike su razlike u ceni pre i posle korone

bojan18

7.12.2025 #22 AuthorOk o čemu mi pričamo…

Sladja96

7.12.2025 #23 AuthorCene za stan rastu brze nego same plate, zato i ne moze svako da kupi danas stan.

ZVONČICA

7.12.2025 #24 AuthorMislim da je ovo misaona imenica za mnoge od nas

VUK

7.12.2025 #25 AuthorDa ceo život prodje u kreditu

LAV

7.12.2025 #26 AuthorCene nekretnina su nesto sto ne stagnira vec godinama ne samo kod nas nego i inace u zemljama sveta.

MARA

7.12.2025 #27 AuthorU Srbijini za ceo radni vek ne moze da zaradi

DUCA

8.12.2025 #28 AuthorTeško je kupiti stan sve su skuplje nekretnine.

BIJUTI27

14.12.2025 #29 AuthorSto znaci,ako je stan od 60 m² izvan domašaja prosečnog stanovnika planete — onda nekretnine više nisu “normalna” investicija, već luksuzna klasa imovine…

Alex

11.1.2026 #30 AuthorNerealan odnos primanja i prisečne nekretnine