Efekti monetarne politike ECB na tržište nekretnina i potrošnju

BankeEUInvesticijeNekretninePoslovanje

3.8.2025 14:22 Autor: Marko Andrejić 7

Odluke Evropske centralne banke (ECB) o monetarnoj politici imaju značajan uticaj na svakodnevni život građana, posebno kada je reč o sposobnosti ljudi da priušte kupovinu nekretnina, investiraju i troše. Tržište nekretnina je ključan kanal kroz koji se ovi efekti prenose: promene u monetarnoj politici direktno utiču na kamatne stope na hipotekarne kredite, što zauzvrat utiče na prodaju nekretnina. Međutim, pošto kupovina doma često podrazumeva i dodatne kupovine za opremanje, kao što su nameštaj i kuhinjski aparati, promene u politici mogu uticati i na širu potrošnju.

Ekonomisti Nikolo Batistini (Niccolo Battistini) i Johanes Gareis (Johannes Gareis) u svom tekstu na zvaničnom blogu ECB istraživali su kako nedavne promene monetarne politike Evropske centralne banke utiču na ekonomiju, posebno na pristupačnost stanova, prodaju nekretnina i potrošnju kućnih potrepština.

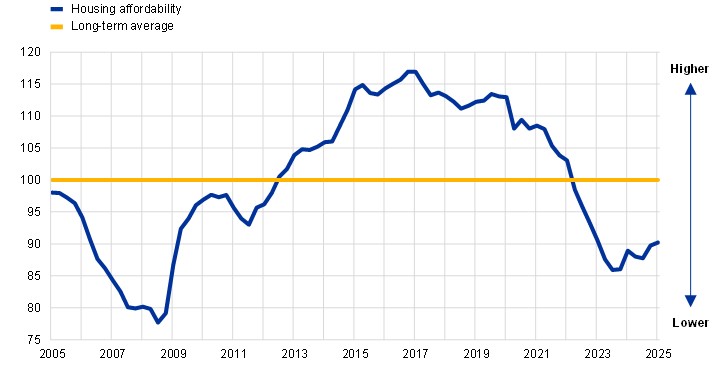

Brzi uspon i blagi pad: Priuštivost stanovanja

Između sredine 2022. i sredine 2023. godine Evropska centralna banka je podigla ključne kamatne stope brže nego ikada pre, u nastojanju da se bori protiv rastuće inflacije i obnovi ekonomsku stabilnost. Nakon što je kamatne stope držala stabilnim od oktobra 2023. do juna 2024. godine, ECB je počela da ih smanjuje kako je inflacija postepeno jenjavala.

Monetarna politika ECB može značajno uticati na priuštivost stanovanja, uglavnom kroz njen uticaj na hipotekarne stope, koje su odlučujuće za odluke o kupovini doma. Priuštivost stanovanja se meri indeksom koji upoređuje prihode domaćinstava sa hipotekarnim isplatama, uzimajući u obzir kamatne stope na hipotekarne kredite i cene nekretnina. Indeks raste ako se prihod domaćinstva poveća, hipotekarne stope padnu ili cene kuća opadnu, signalizirajući veću priuštivost.

Nakon perioda relativne priuštivosti do 2021. godine, priuštivost stanovanja je doživela oštar pad tokom 2022. i sve do sredine 2023. godine, pavši znatno ispod dugoročnog proseka. Iako su prihodi rasli, rast hipotekarnih stopa je nadmašio poboljšanje prihoda i blagi pad cena nekretnina.

Međutim, kada je ECB počela da snižava kamatne stope, priuštivost se blago oporavila, potpomognuta snažnim rastom prihoda, iako je ostala daleko ispod nivoa s kraja 2021. godine.

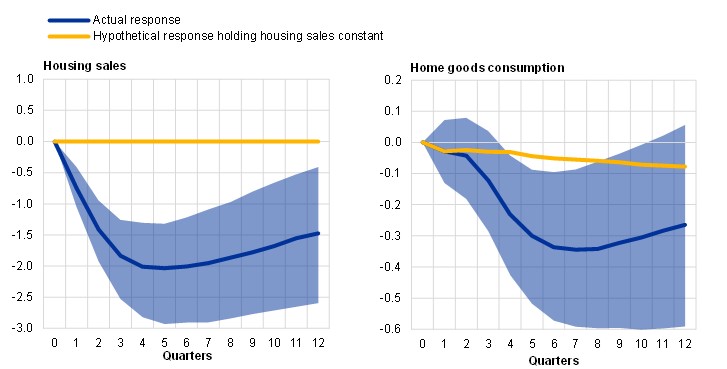

Lančana reakcija: Prodaja nekretnina i potrošnja kućnih dobara

Kada se monetarna politika ublaži i stanovanje postane pristupačnije, više ljudi teži kupovini domova. Prodaja nekretnina obično pokreće dodatnu potrošnju, jer se novi vlasnici opredeljuju za kupovinu nameštaja, uređaja ili renoviranje. Suprotno tome, kada stroža monetarna politika smanji priuštivost i prodaja nekretnina opadne, smanjuje se i ova dodatna potrošnja.

Modeli pokazuju da neočekivano povećanje kratkoročnih kamatnih stopa za 25 baznih poena tipično dovodi do pada prodaje nekretnina za oko dva odsto i potrošnje kućnih dobara za oko 0,3 odsto nakon otprilike tri godine. Ovaj efekat na potrošnju kućnih dobara se značajno pojačava kroz kanal prodaje nekretnina.

Na primer, potrošnja kućnih dobara pala je za oko 10 odsto između kraja 2021. i kraja 2023. godine. S obzirom na to da kućna dobra čine oko šest odsto ukupne privatne potrošnje, ovaj pad je smanjio rast ukupne privatne potrošnje za približno 0,6 procentnih poena u istom periodu, značajno prigušujući potrošački zamah.

Kada se priuštivost stanovanja pogoršala tokom 2022. i većeg dela 2023. godine, prodaja nekretnina je naglo opala, što je praćeno brzim smanjenjem potrošnje kućnih dobara. Od 2024. godine, kako se priuštivost stabilizovala, a zatim poboljšala, prodaja nekretnina je takođe dostigla dno pre nego što je ponovo počela da raste.

Ova dinamika dovela je do stabilizacije potrošnje kućnih dobara od drugog kvartala 2024. godine i, prema preliminarnim podacima, do početnog oporavka u drugom kvartalu 2025. godine.

Pročitajte još:

Oporavak i izazovi

Sve u svemu, nedavne odluke ECB-a o monetarnoj politici ostavile su jasan trag na priuštivost stanovanja, prodaju nekretnina i potrošnju kućnih dobara, ocenjuju Nikolo Batistini i Johanes Gareis. Gledajući unapred, očekuje se da će poboljšanja u priuštivosti stanovanja podržati kontinuirani oporavak prodaje nekretnina tokom 2025. godine. Ovaj pozitivan zamah trebalo bi da se proširi i na potrošnju kućnih dobara tokom vremena i da pomogne u jačanju ukupne potražnje u ekonomiji.

Međutim, izazovi i dalje postoje. Ponovljene najave američkih carina, u kombinaciji sa rastućom trgovinskom neizvesnošću i geopolitičkim tenzijama, mogle bi negativno uticati na prodaju nekretnina i potrošnju. Razumevanje i prilagođavanje ovim promenljivim uslovima biće ključno za kreatore politike i domaćinstva.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

KIMCHI

3.8.2025 #1 AuthorTrziste nekretnina je ionako u potpunom rasulu

ŽIZI

3.8.2025 #2 AuthorOčekivano – skuplji krediti hlade tržište i koče potrošnju.

ZELJKA

3.8.2025 #3 AuthorTu treba biti pametan. U danasnje vreme vise nista nije sigurno.

JELENA1974

4.8.2025 #4 AuthorU današnje vreme i globalno gledano sve je neizvesno.

Melisa

4.8.2025 #5 AuthorKo bi znao Jel to dobro

BIJUTI27

4.8.2025 #6 AuthorMonetarna politika ECB direktno i snažno utiče na tržište nekretnina i potrošnju putem kamatnih stopa i dostupnosti kredita.

U periodima ekspanzivne politike, raste tražnja za nekretninama i raste lična potrošnja.

U periodima restriktivne politike, obe komponente slabe – što pomaže u suzbijanju inflacije, ali usporava ekonomski rast.

LEBRON

4.8.2025 #7 AuthorECB koristi monetarnu politiku za kontrolu inflacije. Ako je inflacija visoka, potrošnja može opasti jer realni prihodi slabe.