Kako članice EU pomažu mladima da kupe stan

22.12.2024 08:01 Autor: Milica Rilak 10

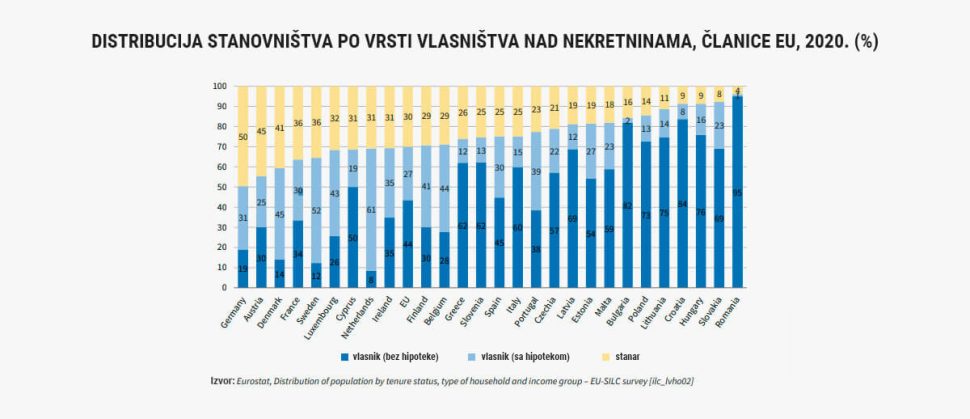

Podaci Eurostata kažu da je u 2021. godini 26 odsto mladih ljudi u EU, a to znači uzrasta od 15 do 29 godina, živelo u pretrpanim domaćinstvima, kao i da je 9,7 odsto njih živelo u domaćinstvima koja su trošila 40 odsto ili više svog ekvivalentnog raspoloživog prihoda na stanovanje.

Članice EU sprovode različite programe podrške za stanovanje koji nisu nužno namenjeni samo mladima, ali su svakako pod određenim uslovima dostupni i „mladim odraslima“, koji imaju između 19 i 35 godina. Konkretne mere koje su im na raspolaganju mogu se podeliti na poreske olakšice, subvencionisane kredite i finansijsku podršku.

Detaljan pregled mera koje članice EU obezbeđuju ili su nekada nudile kada je reč o podršci za stanovanje pobrojala je Evropska fondacija za poboljšanje uslova rada i stanovanja (Eurofound), i to u izveštaju „Nepriuštivo i neadekvatno stanovanje u Evropi“.

Kada je reč o subvencijama usmerenim na mlade ljude ili kupce prvih nekretnina, Poljska je imala meru u periodu od 2007. do 2013. godine putem koje je subvencionisano oko 180.000 hipoteka za kupce prvih nekretnina, za stanove do određene veličine i cene. Rezultati su, međutim, u najmanju ruku bili obeshrabrujući.

„Utvrđeno je da je ova mera imala mali uticaj na izgradnju stambenih objekata, povećala je cene kuća, uglavnom je išla ljudima u bogatijim područjima i trošena je na relativno skupe nekretnine“, rezimiraju autori izveštaja Eurofound-a, Hans Duboa (Dubois) i Sanna Nivakovski.

Bugarska, sa druge strane, u nacrtu Nacionalne stambene strategije za period do 2030. godine predviđa podršku za plaćanje hipoteka za mlade porodice i mlade profesionalce na početku karijere.

U Hrvatskoj od 2017. godine ljudi mlađi od 45 godina imaju pravo na subvenciju za hipoteku do 100.000 evra, a do 2023. godine, iz koje je izveštaj Eurofound-a, tu mogućnost iskoristilo je 22.000 korisnika. Prosečan korisnik ima 32 godine i prima 125 evra mesečno na ime podrške za plaćanje mesečne rate kredita od 378 evra, za zajam od 75.000 evra.

Finansijska podrška kao put do povoljnije nekretnine

Širom EU na snazi su programi finansijske podrške koji nisu isključivo namenjeni mladima, ali ih oni mogu koristiti ako spadaju u domaćinstva sa niskim prihodima ili pokušavaju da napuste „pretrpano domaćinstvo“.

Tako, recimo, na Kipru ljudi sa minimalnim prihodom imaju pravo na podršku za kamate na hipoteku, dok Luksemburg subvencioniše kamate u opsegu od 0,575 odsto do 2,45 odsto, zavisno od prihoda i strukture domaćinstva, i to za hipotekarni kredit do 175.000 evra.

Malteški program socijalnih zajmova podržava otplate kredita sa do 167 evra mesečno za nekretnine do 140.000 evra, a gotovo 40 odsto korisnika bili su samohrani roditelji. Grčka, opet, subvencioniše do 80 odsto rate za period otplate od 15 meseci, i to od 70 do 210 evra mesečno, zavisno od domaćinstva i stambene situacije.

Grčki program odnosi se na domaćinstva čiji prihod ne prelazi 21.000 evra, a namenjen je za kupovinu nekretnina vrednosti do 180.000 evra, uz uslov da članovi domaćinstva moraju živeti u Grčkoj poslednjih pet godina, napominju autori izveštaja Eurofound-a Duboa i Nivakovski.

Mađarska subvencija za kupovinu stana, sa druge strane, namenjena je ljudima koji imaju ili planiraju da imaju decu.

„Od uvođenja 2016. pa do 2019. godine, jedna od šest kupovina nekretnina u Mađarskoj oslanjala se na ovu subvenciju. Do 2020. godine gotovo 170.000 ljudi je apliciralo za subvenciju, od kojih nešto više od trećine samo za nepovratnu podršku, dok su dve trećine to dopunile državnim subvencionisanim kreditima koji su postali dostupni 2019. Broj korisnika povećao se te godine, kada su postali dostupni krediti sa subvencionisanim kamatama za ljude sa dvoje ili više dece“, rezultati su programa za koji je interesovanje oslabilo tek sa izbijanjem pandemije.

Poreske olakšice kao efikasan, ali sporan instrument

„Mnoge poreske olakšice na otplatu hipoteka su smanjene ili ukinute“, ukazuju autori istraživanja, navodeći kao primer Finsku, Irsku i Holandiju.

Ove olakšice, kako objašnjavaju, obično češće koriste ljudi sa višim nego sa nižim prihodima, što se pokazalo na delu u Luksemburgu, gde je tek svaki deseti korisnik ove mere u isto vreme bio i među 20 odsto stanovništva sa najnižim primanjima. U isto vreme, čak četvrtina korisnika poreske olakšice bila je među najimućnijih 20 odsto stanovnika Luksemburga.

Poreske olakšice dovele su i do drugih neželjenih efekata.

„U Flandriji i Finskoj je ovaj sistem izazvao rast cena nekretnina, što je dovelo do ‘istiskivanja’ siromašnijih vlasnika kuća i stanova“, ističu autori izveštaja Eurofounda.

Problematični efekti mera podrške mladima

Neke mere koje olakšavaju kupovinu kuća među mladima nastoje da ožive oblasti koje se suočavaju sa depopulacijom ili ekonomskim opadanjem, što je zabeleženo na Kipru, u Mađarskoj, Litvaniji i Španiji.

„Međutim, granica koja određuje koja područja će biti uključena u ove mere je proizvoljna, što može dovesti do toga da područja koja nisu uključena budu u nepovoljnom položaju. Ove mere takođe rizikuju da vezuju domaćinstva za oblasti sa malim mogućnostima za zaposlenje i malo prilika za društveni napredak“, upozoravaju Duboa i Nivakovski.

Primećuju i da neki vidovi finansijske podrške za vlasništvo nad nekretninama podstiču zabrinutost u vezi sa jednakostima.

„Ljudi sa višim prihodima pre dolaze u situaciju da na taj način dođu do doma u poređenju sa onima sa nižim prihodima. Stambena podrška u obliku poreskih olakšica na otplatu hipoteka obično više koristi ljudima sa višim prihodima. Osobe sa niskim prihodima imaju veće poteškoće u uzimanju hipotekarnih kredita i samim tim je manje verovatno da će koristiti podršku za hipoteke“, upozorili su autori izveštaja Eurofounda.

Pročitajte još:

Zato političarima i drugim donosiocima odluka savetuju da prepoznaju te rizike i da se pobrinu da se teret ne prenese na grupe koje nisu u mogućnosti da podnesu troškove.

„Štaviše, olakšavanje pristupa hipotekama, kao što je subvencionisanje potrebnih početnih uplata ili podsticanje uzimanja većih hipoteka sa sobom nosi rizik od prezaduženosti domaćinstava i ranjivosti ekonomskog i finansijskog sistema, što je postalo jasno kada je izbila globalna finansijska kriza, a kamate počele da rastu“, zaključili su Duboa i Nivakovski.

Pročitajte i prvi deo našeg istraživanja: Od učešća do euribora – i nazad: Da li su stambeni krediti za mlade održivi?

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

SANJA91

22.12.2024 #1 AuthorSada su aktuelne mere poput poreskih olakšica, subvencionisanih kredita i finansijske podrške u RS.

PIKSI

22.12.2024 #2 Authorvidecemo hoce li se i realizivati

REA

22.12.2024 #3 AuthorSve je ovo ok,ali niko ne pominje da je to samo 5500 stanova kod nas.

Grocka

22.12.2024 #4 AuthorSvaka cast

VALERIJA

22.12.2024 #5 AuthorSvakako se bez dobre pravne podrške ne treba ni u šta uvlačiti.

HANA

22.12.2024 #6 AuthorPa leepooo…

A kod nas?

LAV

22.12.2024 #7 AuthorImamo i mi olaksice za kupovinu stana.

MARA

22.12.2024 #8 AuthorNe znam da li su to dovoljne olakšice

ELLA

23.12.2024 #9 AuthorPrco treba obezbediti osnovne uslove za život

Tiksi

30.12.2024 #10 AuthorSuper!