Cena ključna kod izbora trgovine, ali ne i za banke

26.2.2026 16:15 Autor: Jelena Stjepanović 13

Ekonomista Saša Đogović ocenio je da to što Narodna banka Srbije (NBS) od septembra 2024. godine nije menjala referentnu kamatnu stopu pokazuje da je inflacija i dalje užarena na našem tržištu i nije pod punom kontrolom, zbog čega kamatne stope ne mogu da idu naniže.

Referentna kamata, kako je podsetio, od tada je na nivou od 5,75 odsto i određuje dalje kamatne stope zbog čega poslovne banke imaju ograničen manevarski prostor što se tiče određivanja uslova pod kojima će vršiti pozajmice.

„Poslovne banke nisu krive za tu rigoroznost kreditno-monetarne politike jer je jednostavno reč o unutrašnjim ekonomskim problemima na makro nivou“, kazao je Đogović predstavljajući Izveštaj o zadovoljstvu korisnika bankarskih usluga koji je u okviru svog novog proizvoda – „Consumer“, prvi put uradio Istraživačko-izdavački centar Demostat.

To, međutim, ne znači da banke ne mogu posebnim pogodnostima poput kredita za starije korisnike, za studente ili mlađu populaciju, da obogate svoj asortiman i na taj način privuku novu klijentelu i da kroz adekvatan proaktivan marketinški pristup tu restriktivnost kreditno-monetarne politike potisnu u drugi plan, istakao je Đogović.

Banke se ne biraju po ceni usluga

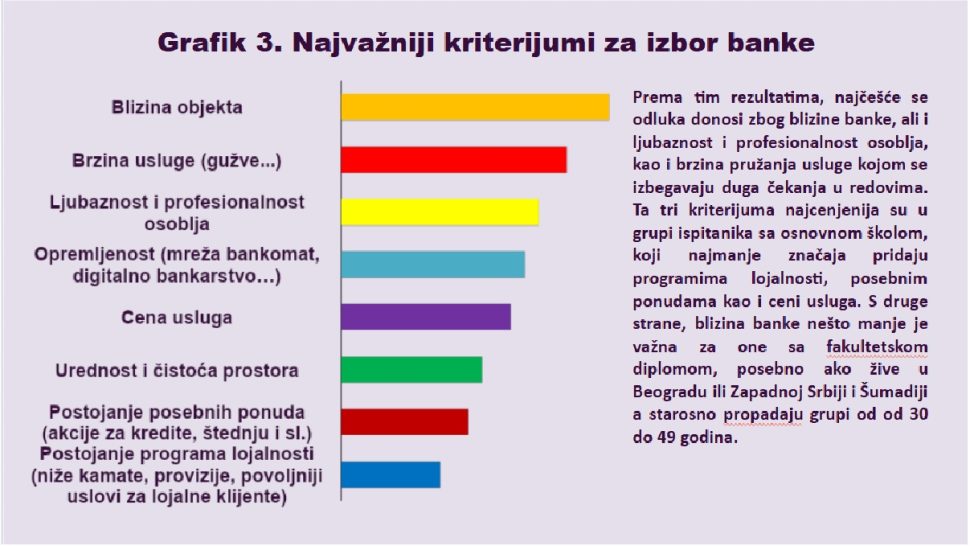

Istraživanje je pokazalo da cena usluga bankarskih proizvoda nije u prva četiri najvažnija kriterijuma za izbor banke, već dolazi nakon blizine objekta – što je najvažniji kriterijum, brzine usluge, ljubaznosti i profesionalnosti osoblja i opremljenosti banke mrežom bankomata ili digitalnim bankarstvom.

„Kao ekonomista moram da zaključim da ljudi u stvari prilikom izbora banaka biraju ono što im je najbliže, negde na ćošku, da ne čekaju dugo i ne gube vreme. Uopšte se ne informišu o cenama i drugim pogodnostima. Međutim, kada se pogleda zadovoljstvo korisnika bankarskih usluga vidi se da su cene usluga na dnu lestvice. Znači, nezadovoljni su cenom usluga, a prilikom izbora kriterijuma gde će da otvore račune to im nije u prioritetu“, objašnjava ekonomista.

Prema njegovim rečima, to je značajan podatak i za banke da probaju da na neki način pridobiju lojalnost klijenta po otvaranju računa jer se vrlo lako može desiti da ga kasnije izgube, pošto će nezadovoljan cenom usluge promeniti banku.

Kao značajan indikator na koji je istraživanje ukazalo izdvojio je integrisanost banaka sa potrebama klijenata, odnosno koliko je ovaj indikator važan za kreatore ekonomske politike, a to se najbolje vidi iz podatka da na jugu i istoku Srbije 8,6 odsto ljudi nikada ne ulazi u banke niti koristi bankarske usluge.

„To znači da u tom delu Srbije imamo proces dezinvestiranja i najvišu stopu nezaposlenosti koja je prema poslednjim relevantnim statističkim podacima iz trećeg kvartala prošle godine iznosila 9,9 odsto. Jasno se vidi da ovi podaci korespondiraju sa zvaničnim statističkim podacima i da upućuju da postoje problemi u neravnomernoj privrednoj razvijenosti zemlje, pri čemu je ključni region po nerazvijenosti južna i istočna Srbija“, navodi Đogović.

Kolika je nevarnomerna razvijenost govori i podatak da u Beogradu 17,5 odsto ljudi svakodnevno ulazi u banke, a u Vojvodini 13,1 odsto, što znači da Beograd i sever Srbije, gde su koncentrisani ljudski, finansijski i svi ostali ekonomski resursi, je i razvijenija i bankarska mreža i bogatija je klijentela.

Đogović je podsetio da u Dimitrovgradu više nema banaka već postoje samo bankomati.

Prema njegovim rečima, ovi podaci jasno daju signal Vladi Srbije da je neophopdno da se napravi strategija zaokreta u tekućoj ekonomskoj politici, koja bi podrazumevala ekonomsku decentralizaciju Srbije. To znači više inicijative na lokalu, javno-privatne inicijative sa resursima koji postoje u tim sredinama,bilo u domenu poljoprivrede ili turizma i slično, kako bi se podstakao razvoj tih sredina.

„Bez toga i bez promene u neselektivnom i netransparentnom subvencionisanju i bez definisanja jasnih kriterijuma subvencionisanja u visokotehnološku proizvodnju uz pokušaj da poreske olakšice idu ka ovim siromašnijim predelima zemlje, ovaj jaz između juga i istoka i severa Srbije dalje će se produbljivati. A to će imati negativne reperkusije na migranstke procese unutar zemlje, ali svakako i odlaske van zemlje“, smatra ekonomista.

Za izbor trgovine ključna je cena

Istraživanje o stepenu zadovoljstva trgovinskim lancima koje je predstavila ekonomska novinarka Mirjana Stevanović pokazalo je da se bar sedam od deset potrošača u trgovinskim lancima snabdeva jednom nedeljno, a najvažniji kriterijum u izboru lanca u kome će se obaviti pogotovu veće kupovine jesu cene.

To ukazuje na cenovnu osetljivost domaćeg tržišta i trend da se bira onaj lanac za koji kupci procenjuju da ima niže cene od ostalih.

Ključni kriterijumi koji po opadajućem značaju opredeljuju izbor trgovinskog lanca su opremljenost i raznovrsnost u ponudi različitih brendova, akcije i popusti, urednost i čistoća prostora, blizina objekta i ljubaznost i profesionalnost osoblja.

Ubedljivo najnebitniji kriterijum za izbor trgovinskog lanca su programi lojalnosti koji su istovremeno i ključan razlog nezadovoljstva kupaca.

Izveštaji o stepenu zadovoljstva korisnika trgovinskih lanaca i bankarskih usluga kreirao je Istraživačko-izdavački centar Demostat u okviru Indeksa zadovoljstva potrošača (ZAP indeks) i bavi se položajem i pravima potrošača u Srbiji.

Pročitajte još:

Prva dva izveštaja kreirana su na osnovu podataka prikupljenih putem ankete na reprezentativnom uzorku od 1.024 punoletna građanina Srbije telefonskim anketiranjem.

Poststratifikacija uzorka vršena je u skladu sa populacionim parametrima utvrđenim popisom iz 2022, na osnovu obrazovanja i niza ukrštenih varijabli, tako da uzorak ima struktura kao i populacija.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

BIJUTI27

26.2.2026 #1 AuthorCena je presudna kada biramo prodavnicu jer tu kupujemo proizvod koji možemo lako uporediti i zameniti. Kod banaka, međutim, pored cene važniji su poverenje, sigurnost i kvalitet usluge, jer tu ne kupujemo robu već poveravamo svoj novac.

ŽIZI

26.2.2026 #2 AuthorKupci jure akcije u prodavnicama, ali kod banaka biraju sigurnost i uslugu pre nego najnižu kamatu.

Dragana

27.2.2026 #3 AuthorDobro je videti da klijenti sve više obraćaju pažnju na kvalitet usluge, a ne samo na cenu.

NEYA

27.2.2026 #4 AuthorCena je uvek bila kljucna u svemu

JELENA1974

27.2.2026 #5 AuthorSvest o ekonomskoj politici pada u vodu kada potencijalalni potrošači odlaze u banke iza ćoška i nasedaju na jeftinu propagandu tipa loyalty kupaca.

Andjela999

27.2.2026 #6 AuthorZanimljivo je da smo osetljiviji na cenu u prodavnici nego na bankarske provizije koje plaćamo godinama.

PAVLE-2005

28.2.2026 #7 AuthorBanke i treba da imaju više ponuda u zavisnosti od klijenta pa koliko možeš i dobiješ

STEPA

28.2.2026 #8 AuthorTako i treba da bude

BILJKA

28.2.2026 #9 AuthorSve više građana prati akcije i tada kupuje. Ali akcijske cene su ustvari realne.

REA

28.2.2026 #10 AuthorKupci jure najnižu cenu u prodavnici, banke drže cenu novca visoko — izgleda da inflacija peče samo kad pozajmljuješ.

darmar

28.2.2026 #11 AuthorKod banaka klijenti često gledaju sigurnost, a ne samo cenu.

Jeca

28.2.2026 #12 AuthorAkcijske cene su s kroz realne.

NEYA

28.2.2026 #13 AuthorIspravno i realno!