Da li je rast euribora zabrinjavajući signal za zadužene građane?

20.3.2026 11:33 Autor: Marija Jovanović 11

Evropska centralna banka na poslednjoj sednici zadržala je nepromenjene tri ključne kamatne stope, uz upozorenje da rat na Bliskom istoku pojačava ekonomsku neizvesnost i rizike po inflaciju i rast.

Depozitna stopa ostala je na dva odsto, kamata na glavne operacije refinansiranja na 2,15 odsto, dok je stopa na graničnu kreditnu liniju zadržana na nivou od 2,4 procenta.

Univerzitetski profesor i portfolio menadžer fonda Eclectica Capital Nikola Stakić u razgovoru za Biznis.rs ističe da ova odluka Evropske centralne banke jasno pokazuje da se nalazimo u fazi „pesimistične pauze“ – kamatne stope nisu dodatno povećane, ali je ton komunikacije postao oprezniji i restriktivniji.

On ukazuje da iako ECB formalno ne određuje euribor, ipak kroz svoje ključne kamatne stope postavlja osnovni okvir cene novca u evrozoni, dok euribor taj okvir prati.

“ECB praktično poručuje da je inflacija formalno blizu cilja, ali da rizici nisu nestali, već su se čak i pojačali, pre svega kroz troškovne kanale. Istovremeno, evidentno je usporavanje privredne aktivnosti, što dodatno komplikuje prostor za dalje zaoštravanje monetarne politike”, navodi Stakić.

Naš sagovornik ocenjuje da će u narednom periodu monetarna politika ECB ostati uslovljena podacima u realnom vremenu, bez unapred definisane putanje.

“Ove kamate su ključne za EU jer predstavljaju osnovnu cenu novca u čitavom finansijskom sistemu – od troškova zaduživanja država i kompanija, preko kreditne aktivnosti banaka, pa sve do vrednovanja imovine na tržištima kapitala. Drugim rečima, one direktno utiču na investicije, potrošnju i ukupnu ekonomsku dinamiku, ali i na stabilnost finansijskog sistema”, objašnjava Stakić.

Značaj euribora mnogo širi od samog međubankarskog tržišta

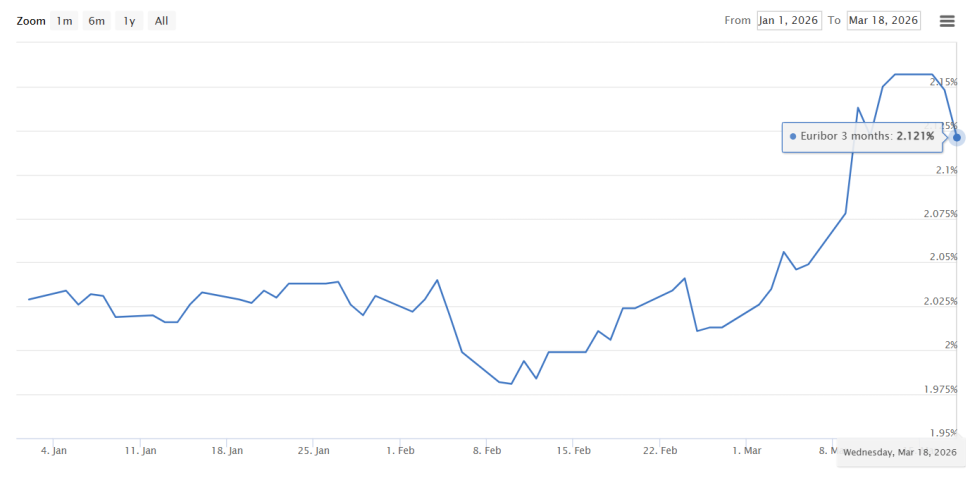

Od izbijanja sukoba na Bliskom istoku primetan je rast i tromesečnog i šestomesečnog euribora. Tako je tromesečni euribor prema poslednjim podacima (18. marta) iznosio 2,121 odsto, dok je početkom godine bio 2,029. Šestomesečni euribor u istom periodu zabeležio je vrednost od 2,309 u martu, dok je u januaru iznosio 2,105 odsto. Podaci pokazuju da je od početka godine tromesečni euribor porastao za oko 4,54 odsto, a šestomesečni za oko 9,69 odsto.

Stakić ističe da euribor predstavlja kamatnu stopu po kojoj su vodeće evropske banke spremne da međusobno pozajmljuju novac u evrima na određene rokove, do godinu dana.

“Njegov značaj je mnogo širi od samog međubankarskog tržišta. Euribor je zapravo referentna stopa koja se koristi za određivanje kamata na kredite građanima (stambeni, gotovinski), kredite kompanijama, kao i različite finansijske derivate i obveznice”, dodaje on.

“Odluke Evropske centralne banke imaju imaju direktan, ali i anticipativan uticaj na euribor. Iako ECB formalno ne određuje euribor, ona kroz svoje ključne kamatne stope postavlja osnovni okvir cene novca u evrozoni, a euribor taj okvir ‘prati’. Drugi, možda još važniji kanal je kanal očekivanja. Euribor u velikoj meri reflektuje šta tržište misli da će ECB uraditi u narednim mesecima. Ako ECB signalizira da će duže zadržati visoke stope, euribor raste i pre same odluke. Obrnuto, kada tržište očekuje smanjenje stopa, euribor počinje da pada unapred”, objašnjava naš sagovornik.

Kako rast euribora utiče na rate kredita

Euribor je važan za građane Srbije zato što predstavlja ključnu referentnu kamatnu stopu za sve kredite indeksirane u evrima, a takvi krediti dominiraju u domaćem bankarskom sistemu.

“Njegov uticaj je najizraženiji kod stambenih kredita putem 3M ili 6M euribora + marže banke. To znači da se prilikom svakog datuma novog obračuna (na tri li šest meseci) pravi novi presek stanja sa preovlađujućim nivoom euribora”, napominje Stakić.

Na pitanje da li je pomenuti rast zabrinjavajući signal za zadužene građane, Stakić kaže da njegov rast svakako jeste signal koji dužnici treba da prate, ali da to nije razlog za paniku.

On smatra da kretanje euribora treba staviti u širi, istorijski kontekst, jer je on u prethodnoj deceniji bio na izuzetno niskim, čak i negativnim nivoima, što je bilo neuobičajeno.

Pročitajte još:

“Period nakon pandemije i naročito nakon početka rata u Ukrajini doneo je nagli inflacioni šok i brz, snažan rast kamatnih stopa, što je bio daleko veći stres za dužnike nego današnja situacija. U odnosu na taj period, današnje kretanje euribora više liči na stabilizaciju, uz određene oscilacije, nego na novi talas rasta”, navodi naš sagovornik.

“Ako uzmemo primer stambenog kredita od 100.000 evra na 25 godina, sa kamatnom stopom definisanom kao euribor plus marža od 2,5 odsto, povećanje euribora sa dva na 2,5 odsto znači da ukupna kamata raste sa 4,5 na pet odsto. U tom slučaju mesečna rata se povećava sa približno 556 evra na oko 585 evra, što ne predstavlja dramatičan udar na budžet domaćinstva, već više liči na umereno prilagođavanje”, zaključuje prof. dr Nikola Stakić.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

SABRINA

20.3.2026 #1 AuthorRast euribora je gotovo uvek zabrinjavajuci signal.

beza27

20.3.2026 #2 AuthorPa da, cene rata kredita ce porasti i onda ce nastati jos veca panika u narodu, a plate male, ljudi nece imati odakle da placaju…

bajroslastičar

20.3.2026 #3 AuthorSlažem se sa tobom u potpunosti tako je

LEKI

20.3.2026 #4 AuthorSvakako da jeste,ne pruza sigurnost,vec razlog za brigu

PAVLE-2005

20.3.2026 #5 AuthorMi uvek nastradamo gde god se ratovalo

JELENA1974

20.3.2026 #6 AuthorSvi finansijski pokazatelj/skokovi cena,i slute na Jos jednu veliku krizu

Jelena

20.3.2026 #7 AuthorBlagi rast euribora jeste signal za oprez, ali ne i za paniku – više liči na stabilizaciju nego na novi udar. Građani treba da prate situaciju, jer i male promene direktno utiču na rate kredita.

Sveta12

21.3.2026 #8 AuthorUvek sve po nama, naravno!!!

Emilija

21.3.2026 #9 AuthorSve po našem dzepu

Ivan

21.3.2026 #10 AuthorKakvo je ovo lupetanje da rast rate kredita nije zabrinjavajuć?!? Samo blago prilagođavanje kućnog budžeta??? Kako da ne!

Rata kredita je skočila 60 evra u poslednjih 18 meseci, a ne 30 (koliko tzv. stručnjaci navode). Konstantno se povećava ne samo rata, već i prateći troškovi koje banke samostalno određuju iz meseca u mesec.

Konkretan primer stambenog kredita u OTP banci: prve 3 godine otplate predviđena rata je 212 €, a nakon toga 210. Umesto 210, sada je 270.

STEPA

22.3.2026 #11 AuthorSigurno da neodgovara