Građani Srbije više brinu za automobile, nego zbog požara i poplava

AnalizaIzdvajamoOsiguranjePoslovanjeSrbija

16.7.2025 12:41 Autor: Marija Jovanović 11

Požari koji su zahvatili Srbiju, zbog kojih je Vlada Srbije proglasila stanje elementarne nepogode u više gradova i opština i izdvojila dodatna sredstva za sanaciju štete, ponovo su u fokus stavili osiguranje imovine koje je, za razliku od svih ostalih vrsta neživotnog osiguranja, u prvom tromesečju zabeležilo pad od 10,5 odsto.

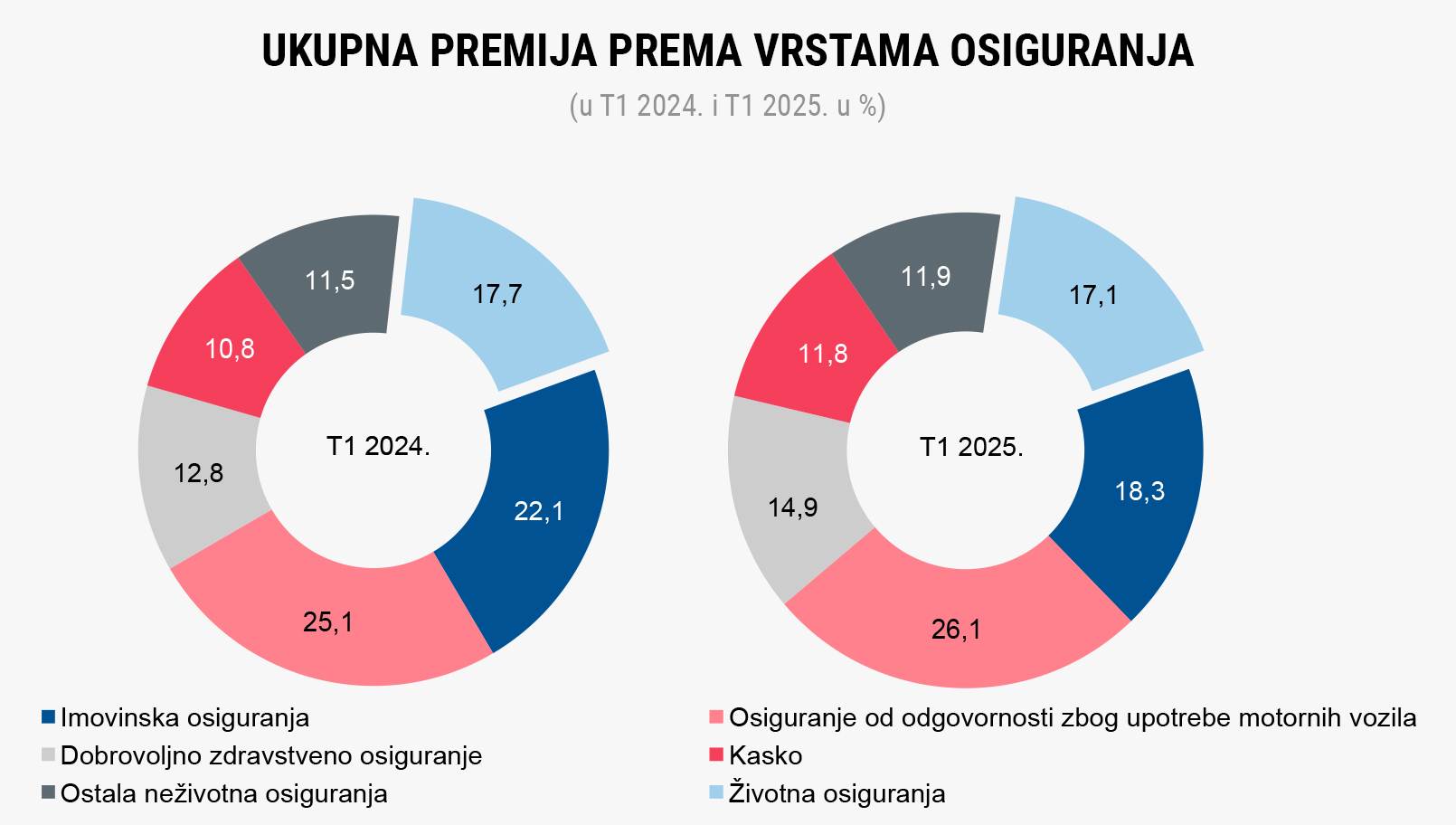

Kako pokazuje izveštaj Narodne banke Srbije, ukupna premija osiguranja u prvom tromesečju 2025. iznosila je 45 milijardi dinara, što je rast od osam odsto u odnosu na isti period prethodne godine, dok je bilansna suma ovog sektora povećana za 10 odsto, na 428,3 milijarde dinara.

Neživotno osiguranje i dalje ima najveće učešće od 82,9 odsto, dok je udeo premije životnih osiguranja u prvom tromesečju ove godine iznosio 17,1 odsto.

Premija neživotnih osiguranja beleži rast od 8,7 odsto u odnosu na isti period 2024. godine. Pri tome, premija osiguranja od odgovornosti zbog upotrebe motornih vozila porasla je za 12,1 odsto, premija dobrovoljnog zdravstvenog osiguranja za 25,2, premija osiguranja motornih vozila – kasko za 17,8, dok je premija imovinskih osiguranja smanjena za 10,5 odsto.

Posmatrano prema vrstama osiguranja, u strukturi ukupne premije najveće učešće beleži osiguranje od odgovornosti zbog upotrebe motornih vozila sa 26,1 odsto, zatim slede imovinska osiguranja sa 18,3, životna sa 17,1, dobrovoljno zdravstveno osiguranje sa 14,9 i osiguranje motornih vozila – kasko sa 11,8 odsto.

Komentarišući stanje na tržištu osiguranja u Srbiji, redovni profesor Ekonomskog fakulteta u Beogradu Jelena Kočović u razgovoru za Biznis.rs ističe da ovaj sektor beleži stabilan rast u prvom kvartalu u odnosu na isti period 2024. godine. Ipak, ona ocenjuje da to što su sve vrste osiguranja imale rast osim imovine od požara i drugih opasnosti, dok istovremeno najveći rast beleži osiguranje od autoodgovornosti, ukazuje na nedovoljnu zastupljenost drugih vidova osiguranja i nepovoljnu strukturu na tržištu.

“Osiguranje imovine od požara i drugih opasnosti imalo je pad za oko deset odsto, dok su ostale vrste osiguranja skoro na istom nivou u odnosu na prvi kvartal prethodne godine”, navodi naša sagovornica.

Na pitanje zbog čega je u delu imovinskog osiguranja zabeležen pad i šta je neophodno da ovaj procenat bude veći, Kočović naglašava da je kultura osiguranja u Srbiji i dalje na niskom nivou i da je kod građana ustaljeno mišljenje da država treba da pokrije štete nastale usled požara, grada, mraza, poplave ili suše.

“Država pokriva te štete, ali u skladu sa svojim mogućnostima. U slučaju velikih katastrofalnih šteta kapaciteti države su veoma limitirani. Poplava iz 2014. godine koja je za posledicu imala ogromne materijalne štete i veliki broj ljudskih žrtava uticala je na neznatno povećanje broja ugovora za ove dve vrste imovinskog osiguranja”, navodi profesorka Kočović.

Zakon o osiguranju definiše dve vrste imovinskog osiguranja i rizike koje oni pokrivaju. Tako, osiguranje imovine od požara i drugih opasnosti pokriva štete na imovini koje nastanu usled požara, eksplozije, oluje i drugih prirodnih nepogoda, atomske energije, klizanja i sleganja tla, dok ostala osiguranja imovine pokrivaju štete na imovini nastale zbog loma mašina, provalne krađe, loma stakla, grada, mraza ili drugih opasnosti.

Kočović napominje da i oni građani koji se odluče za osiguranje imovine ukoliko u toj godini nisu imali štetu gledaju na osiguranje kao na nepotreban trošak, a ne kao ulaganje u sigurnost jer će, ako se desi katastrofalna šteta od koje su osigurani, biti realno obeštećeni.

“Mnogi od tih osiguranika koji nisu imali štetu ne obnove polisu u narednoj godini, pa je to jedan od uzroka pada premije osiguranja imovine od požara i drugih opasnosti. Neke strane firme su se povukle iz Srbije, pa i to može da bude jedan od razloga pada premije za ovu vrstu osiguranja”, ističe Kočović.

Obavezno osiguranje od katastrofalnih rizika obezbedilo bi niže premije

Osvrnuvši se na katastrofalne požare, naša sagovornica kaže da će država pomoći, ali da je to pritisak na budžet i da zbog toga treba tražiti alternative ovom načinu nadoknade štete.

“Osiguranje je najbolji način upravljanja katastrofalnim rizicima. Požari, poplave, zemljotresi se dešavaju i ne možemo računati na to da se kod nas to neće događati ili ponavljati. Neophodno je uvesti obavezno osiguranje katastrofalnih rizika kroz javno-privatni model osiguranja, formiranjem pula osiguranja koga bi činile solventne osiguravajuće kompanije. Ovaj model obaveznog osiguranja bi obuhvatio veliki broj osiguranika, što bi obezbedilo izravnanje rizika na nižem nivou, a samim tim i niže premije osiguranja”, smatra ona.

Savet građanima je da čitaju uslove osiguranja koje im osiguravajuća kompanija uruči uz polisu jer su im tu navedeni svi rizici od kojih su osigurani, ali i isključenja, odnosno rizici od kojih nisu osigurani.

“Suma osiguranja se određuje u skladu sa tržišnom vrednošću osigurane imovine. Premije, odnosno cene osiguranja za pojedine rizike koji se osiguravaju, utvrđuju aktuari na bazi primene matematičko-statističkih metoda merenja tih rizika. Svakako je neuporedivo niža premija osiguranja kod osiguranja od požara, poplave, grada u odnosu na štetu koja može nastati realizacijom ovih rizika”, objašnjava profesorka Ekonomskog fakulteta.

Kako navodi, uvođenjem naprednih tehnologija, satelitskog praćenja i sofisticiranih metoda analize podataka, postižu se detaljnije i tačnije procene rizika i na taj način se ubrzava proces isplate šteta i unapređuje sposobnost predviđanja i prevencije budućih gubitaka.

U Srbiji osigurano tek 15 odsto ukupnih obradivih površina

Kada je reč o osiguranju useva u Srbiji, situacija je manje-više slična jer i pored subvencionisanja premije osiguranja od strane države veoma mali broj poljoprivrednih proizvođača osigurava svoje useve.

“Osigurano je oko 15 odsto ukupnih obradivih površina. Poljoprivrednici smatraju da država treba da im nadoknadi štete nastale usled prirodnih katastrofa. Kao što sam već rekla, mogućnosti države su ograničene tako da je nadoknada štete po pravilu daleko niža od pretrpljene”, kaže Kočović i dodaje da i za to postoji rešenje koje su odavno uvele razvijene države poput Kanade i SAD.

“Sve subvencije koje država daje za stimulisanje poljoprivredne proizvodnje uslovljene su obavezom posedovanja polise osiguranja poljoprivrede. Na taj način preko 70 odsto poljoprivrednih proizvođača osiguralo je svoje useve. Ta dobra iskustva bi mogla da se primene i kod nas”, navodi naša sagovornica.

Pročitajte još:

Nepoverenje građana kada je reč o osiguranju u Srbiji prisutno je još od perioda hiperinflacije kada su obezvređeni fondovi osiguranja, a mnogi osiguranici nisu bili obeštećeni prilikom ostvarenja rizika od kojih su bili osigurani.

“Tada je izgubljeno poverenje u osiguranje i biće potrebno mnogo vremena da se ono povrati. U razvijenim zemljama Evropske unije je kultura osiguranja na značajno višem nivou. Kada su u pitanju osiguranja od katastrofalnih rizika prisutni su javno-privatni modeli. Na taj način je povećan portfelj ove vrste osiguranja i obezbeđena zaštita građana od štetnih posledica katastrofalnih događaja”, zaključuje profesor Ekonomskog fakulteta u Beogradu Jelena Kočović.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

LEBRON

16.7.2025 #1 AuthorPa nije svejedno da izgori automobil.

SENSEI

16.7.2025 #2 AuthorOvo što se dogodilo u Topličkom okrugi je katastrofa

SASHKA

16.7.2025 #3 AuthorUpravo tako,katastrofa

Andrijana_

16.7.2025 #4 AuthorPodjednako je stresno

JELENA1974

16.7.2025 #5 AuthorSvest o osiguranju je od nas vekovima daleko.

MAJA

16.7.2025 #6 AuthorBilo bi najbolje sve osigurati,auto i ostalu imovinu

STEPA

17.7.2025 #7 AuthorKod nas vrlo malo ljudi smatra da treba da osigurava nekretnine

Jovica

17.7.2025 #8 AuthorNije dobro ni da izgori kuca

Inquiete

18.7.2025 #9 AuthorLakše je navesti oko čega gradjani NE brinu…

Brana

20.7.2025 #10 AuthorLjudi plaćaju samo što moraju

VUK

18.12.2025 #11 AuthorTo samo nas narod moze.