Od učešća do euribora – i nazad: Da li su stambeni krediti za mlade održivi?

21.12.2024 08:01 Autor: Marko Andrejić 11

Predsednik Srbije Aleksandar Vučić najavio je program subvencionisanih stambenih kredita za mlade od 20 do 35 godina, koji bi po povoljnim uslovima, uz samo jedan odsto učešća, trebalo da omogući lakšu kupovinu prvog stana i brže osamostaljivanje mladih.

Iako još uvek nisu precizirani svi uslovi za ovakve zajmove, jer je učešće za dva dana “palo” sa 2.250 na samo 750 evra ili jedan odsto vrednosti stana od 75.000 evra, a pominje se i mogućnost da se starosna granica poveća do 40 godina, ovakva ponuda je “na prvu loptu” zazvučala kao dobra šansa.

Ipak, manje početno ulaganje (učešće) znači i veću osnovicu kredita, što uz najavljeni duži rok otplate i do 40 godina (iako nijedna banka trenutno ne odobrava takav dugoročni kredit), daje znatno skuplji zajam na kraju, odnosno mnogo više novca koje će korisnik u zbiru morati da vrati banci.

Delimična pogodnost je što državna subvencija pokriva deo tog troška.

Radna verzija programa pomoći trebalo bi već posle novogodišnjih praznika da se nađe pred poslanicima Skupštine Srbije, a ministar finansija Siniša Mali najavio je da bi subvencionisani stambeni krediti za mlade mogli da budu dostupni već od 1. marta 2025. godine.

“Država će kroz garantnu šemu subvencionisati i kamatu. Ovo je neverovatan program koji ne postoji nigde u svetu i koji uz državno subvencionisanu kamatnu stopu i nisko učešće omogućava da dođete do svoje prve nekretnine”, rekao je Mali.

Banke još uvek bez odgovora

Biznis.rs je kontaktirao nekoliko banaka koje posluju u Srbiji sa pitanjima – da li će učestvovati u ovom programu, kako ocenjuju najavljene kreditne uslove i da li je ciljna grupa za ove zajmove dovoljno kreditno sposobna za višedecenijske stambene kredite, ali do trenutka pisanja ovog teksta nismo dobili konkretne odgovore.

Većina bankara rekla nam je da još uvek nema nikakve konkretne informacije o programu koji državni zvaničnici najavljuju u medijima i da zbog toga nisu u mogućnosti da bilo šta komentarišu, dok su pojedine banke ljubazno zatražile malo više vremena da pripreme odgovore.

Ipak, imajući u vidu (opravdanu) opreznost finansijskog sektora prilikom odobravanja zajmova čini se da će iz bankarskog sektora teško stići pozitivan odgovor na zanimljivo pitanje koje je ovih dana postavljeno u domaćim medijima – da li postoji bankar koji bi odobrio dugoročni stambeni kredit studentu?

Dekan Beogradske bankarske akademije Zoran Grubišić naglasio je nedavno u razgovoru za Biznis.rs da država mora da pruži obezbeđenje za povoljnije bankarske kredite koji bi sa tako niskim učešćem svakako postali rizičniji.

“U tom slučaju bi ‘loan to value’, tačnije taj njihov kolateral – iznos kredita prema vrednosti nekretnina na koje se stavlja hipoteka, bio zaista previsok i iznosio bi blizu jedan (0,95). On mora da bude niži. Zato bi uz dodatne garancije ili subvencije mogla da se zaokruži cela ideja”, ocenio je Grubišić.

Rate manje od kirije

Budžetom za 2025. godinu nije predviđen trošak za subvencionisanje stambenih kredita, pa ostaje nejasno kako će država finansirati ovu akciju, ali je ministar finansija na primeru kredita od 75.000 evra objasnio da bi mladima za učešće bilo potrebno samo 750 evra.

Prema njegovoj računici, u konkretnom slučaju bi mesečna rata u prvoj godini otplate iznosila 93 evra, što je “manje od rente za stan koju mladi moraju da plaćaju danas”.

“Od druge do šeste godine otplate kredita rata bi iznosila 175 evra, dok je realna rata za banku mnogo veća, ali država subvencioniše ostatak. Od šeste godine pa do isteka kredita ročnosti od 30, 35 ili 40 godina, rata će iznositi šestomesečni euribor plus dva odsto”, naglašava Siniša Mali.

U ovom trenutku to bi bilo oko 350 evra, ali ministar podseća i da je u toku trend pada euribora – “što znači da će se i iznos rate kredita smanjivati”. Dodatni plus, prema njegovim rečima, biće i doprinos daljem razvoju građevinske industrije jer će biti povećana potražnja. Ipak, zaključuje da je mnogo važnija mogućnost koja se daje mladima.

Euribor na nizbrdici

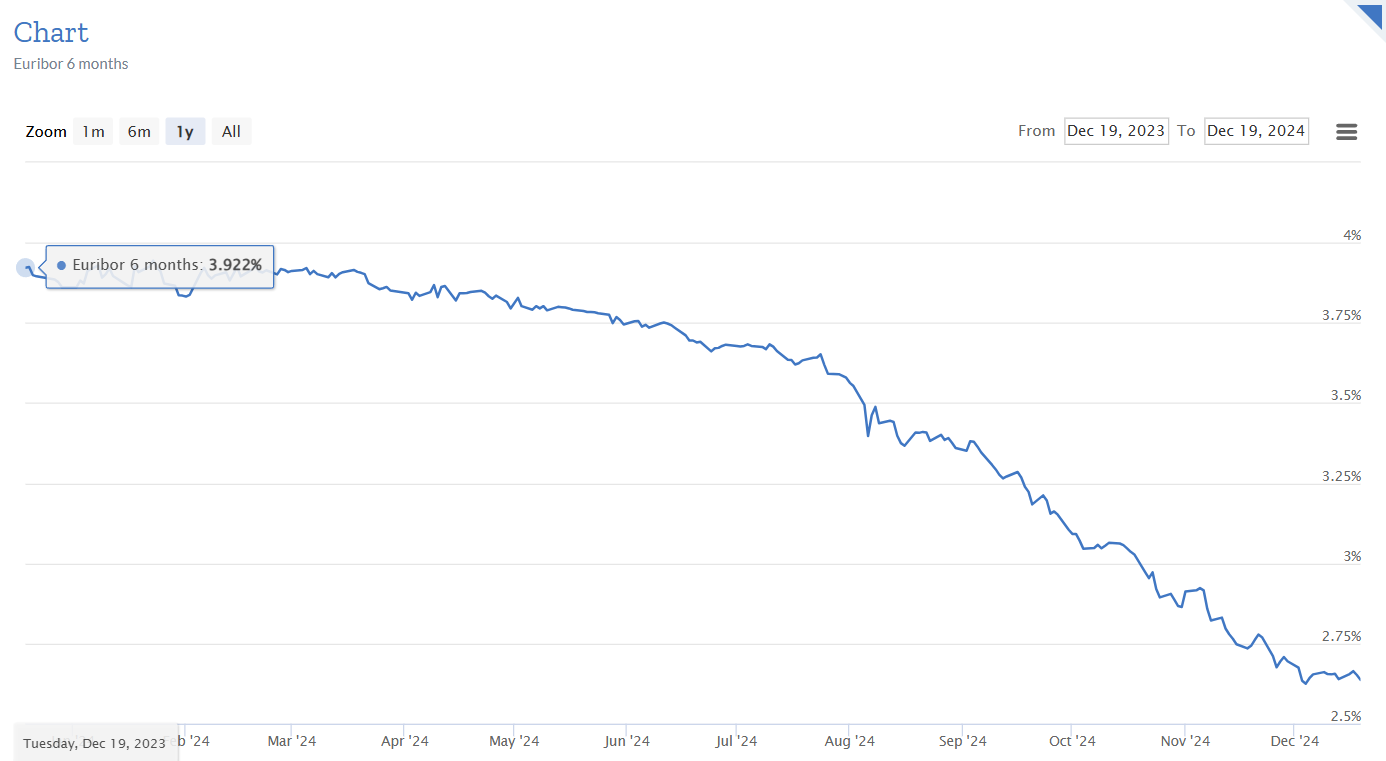

Euribor, referentna kamatna stopa koju banke u Evropskoj uniji koriste za međusobne kratkoročne pozajmice u evrima, a koja je deo većina stambenih kredita u Srbiji sa promenljivom kamatnom stopom, zaista je poslednjih godinu dana u padu.

To je posledica ublažavanja monetarne politike Evropske centralne banke koja je u nekoliko navrata tokom 2024. godine snizila svoje ključne kamate, pošto se inflacija vratila u ciljane okvire.

Šestomesečni euribor (6M) stigao je od maksimalnih 4,14 odsto u oktobru 2023. godine do trenutnih 2,64 procenta. I tromesečni euribor (3M) se već duže od 12 meseci nalazi na silaznoj putanji, pa je tako od četiri odsto sredinom novembra 2023. godine stigao do trenutne vrednosti od 2,84 procenata.

To praktično znači da bi se u navedenom primeru šestomesečnog euribora plus dva odsto visina kamate kretala od 6,14 odsto pre nešto više od godinu dana do trenutnih 4,64 procenta.

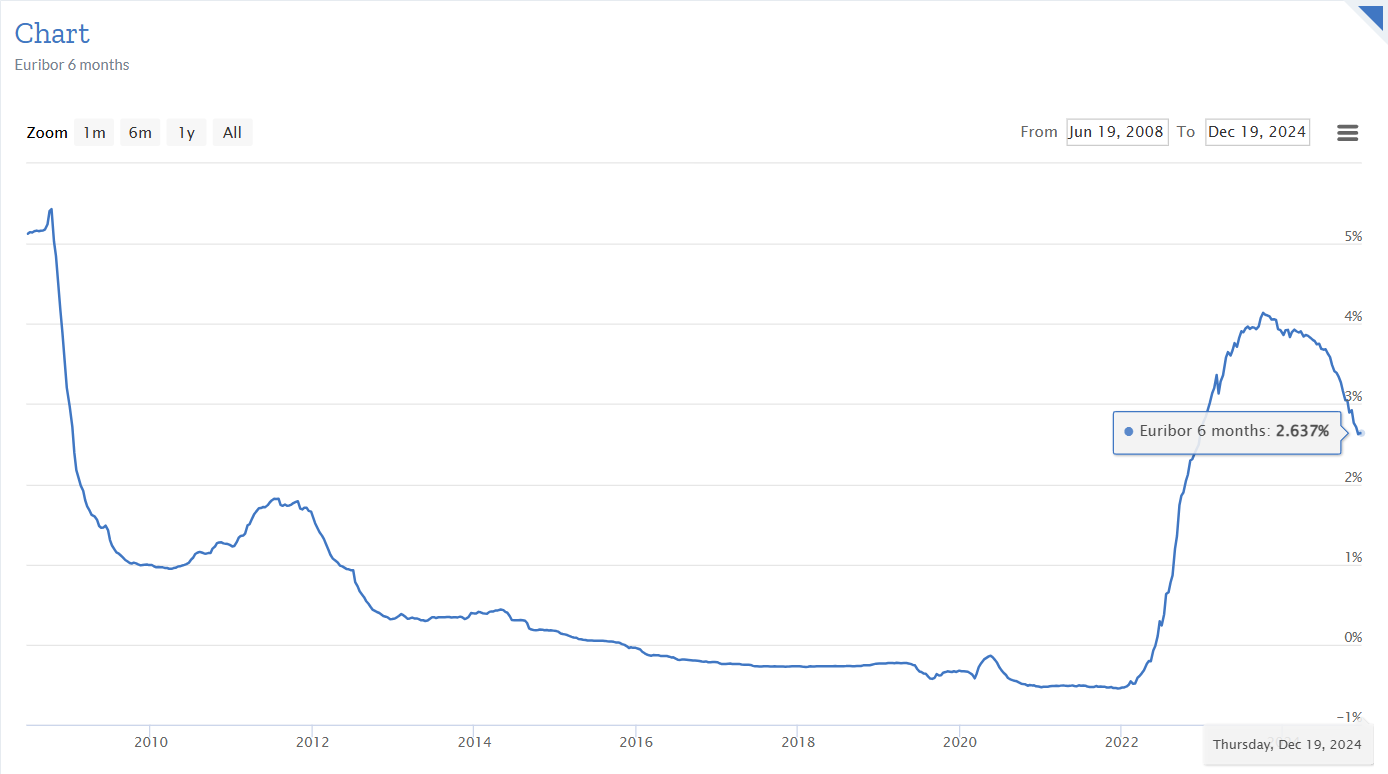

Ipak, iako je ministar finansija u pravu kada kaže da je u toku trend pada euribora, niko ne može da predvidi koliko dugo će on trajati. Treba podsetiti da je sličan trend bio prisutan i posle svetske finansijske krize.

Tada se 6M euribor sunovratio sa 5,43 odsto u oktobru 2008. godine čak do negativnih vrednosti koje su bile aktuelne između novembra 2015. i kraja 2021. godine (najniža vrednost bila je -0,547 odsto krajem decembra 2021.).

Pročitajte još:

Početkom 2022. kreće trka u suprotnom smeru, do pomenutog maksimuma od 4,14 odsto, i upravo je nagli skok euribora bio jedan od razlog za odluku Narodne banke Srbije da ograniči visinu kamata na stambene kredite – jer su mesečne rate ovih zajmova koji su u Srbiji uglavnom evroindeksirani i vezani za euribor znatno porasle u roku od samo nekoliko meseci.

Bankari sa kojima je ranije razgovarao Biznis.rs ocenili su da ne treba očekivati povratak euribora na onako niske vrednosti ili čak na negativne stope koje je godinama imao, ali bi u narednom periodu mogao da se stabilizuje u opsegu od dva do 2,5 procenta.

Od 40 kvadrata u Rakovici do skoro 80 u Subotici

A koliki stan bi mladi mogli da kupe sa “ponuđenih” 75.000 evra? Najnoviji podaci Republičkog geodetskog zavoda pokazuju da je najniža prosečna cena kvadrata u Beogradu u prvih šest meseci 2024. godine bila u Rakovici – 1.775 evra. Dakle, za početnih 750 evra učešća mladi bi mogli da pazare nešto malo više od 42 kvadrata – ako ih ne obeshrabri pomisao na svakodnevno putovanje od Rakovice do centra grada ili Novog Beograda, u zavisnosti već od lokacije radnog mesta.

U manjim gradovima je situacija nešto bolja, pošto je najniža prosečna vrednost kvadratnog metra u Nišu 1.275 evra, Kragujevcu 1.070 evra, a u Subotici 970 evra. Nišlije bi se tako uselile u stan od 59 kvadrata, a Subotičani čak u 77 kvadrata.

Sutra: Kako članice EU pomažu mladima da kupe stan

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

PAVLE-2005

21.12.2024 #1 AuthorSve su to zbrzali i na kraju biće ups izvinite

ZVONČICA

22.12.2024 #2 AuthorUvek tako biva

zvezda

21.12.2024 #3 Authorcisto sumnjam

Iksi

21.12.2024 #4 AuthorIspiraju usta

Miki

22.12.2024 #5 AuthorImate loše informacije za cene kvadrata u Kragujevcu.Moguće je ovo što ste napisali samo ako ubrojite i napuštene kuće na selima.Cene su skočile i to ozbiljno.

SANJA91

22.12.2024 #6 AuthorOdrživost stambenih kredita za mlade, detaljno će se razmatrati u narednom vremenskom periodu.

Grocka

22.12.2024 #7 AuthorPrevise lwpo da bi bilo istinito

VALERIJA

22.12.2024 #8 AuthorPrvo bi svakako trebalo da se obuzda euribor i stavi u granicama kontrole.

gagica

22.12.2024 #9 AuthorPretpostavljam da nisu

LAV

22.12.2024 #10 AuthorBice jos tu detalja koje treba razraditi svakako.

ELLA

23.12.2024 #11 AuthorPrice za decu. Ja jedan čovek umislio da je svemoguc