Stroži uslovi kreditiranja, šta očekuje privredu i građane?

22.3.2026 08:01 Autor: Marija Jovanović 29

Eskalacija sukoba na Bliskom istoku i rast cena nafte mogli bi u narednim mesecima ponovo da pojačaju inflatorne pritiske i utiču na oprezniju politiku poslovnih banka u delu kreditiranja pre svega privrede, ali i građana.

Direktor BBS Capital Investment Group Vladimir Vasić u razgovoru za Biznis.rs ocenjuje da će Narodna banka Srbije nastaviti sa opreznom, praktično neutralnom monetarnom politikom, uz zadržavanje referentne kamatne stope na sadašnjem nivou, osim ako se spoljni šokovi ne preliju snažnije na domaću inflaciju.

On podseća da je februarska inflacija u Srbiji iznosila 2,5 odsto i da projekcije Narodne banke Srbije pokazuju da će se i u 2026. godini kretati oko cilja.

“Međutim, eskalacija sukoba na Bliskom istoku menja ton rizika. Nafta je poslednjih dana bila izrazito volatilna. Reuters navodi da je Brent u jednom trenutku dostizao i oko 100 dolara, uz naglašene rizike po snabdevanje i transport kroz Ormuski moreuz. To znači da bi se u narednim mesecima moglo desiti da energenti ponovo pojačaju inflatorne pritiske globalno, pa i indirektno u Srbiji”, navodi Vasić.

On smatra da u takvom okruženju Narodna banka Srbije verovatno neće žuriti sa popuštanjem monetarne politike i da bi eventualni sledeći potez pre bio odlaganje smanjenja stopa nego brzo povećanje.

“Do povećanja bi došlo samo ako bi se energetski šok pretvorio u trajniji inflatorni talas i pogoršao inflaciona očekivanja”, smatra Vasić.

Koliko je bankarski sektor u Srbiji otporan na globalne rizike

Na pitanje kako se celokupna situacija može odraziti na bankarski sektor u Srbiji ako uzmemo u obzir da je većina poslovnih banaka u stranom vlasništvu, Vasić kaže da većinsko strano vlasništvo samo po sebi ne znači automatski problem za domaći bankarski sektor.

“Banke u Srbiji posluju kao lokalna pravna lica, pod supervizijom NBS i uz domaće prudencione zahteve za kapital i likvidnost. NBS propisuje minimalne pokazatelje kapitala i likvidnosti, uključujući ukupnu adekvatnost kapitala od najmanje osam odsto (Prosečna adekvatnost kapitala – CAR Capital Adequacy Ratio) bankarskog sektora iznosi oko 21 odsto i pokazatelj pokrića likvidnom aktivom od najmanje 100 odsto. Zbog toga je važnije koliko su banke kapitalizovane i likvidne lokalno nego ko im je formalni vlasnik”, naglašava on.

Vasić ocenjuje da realniji kanal prenosa rizika ide preko cene izvora finansiranja, riziko-apetita i politike centrala.

“Ako geopolitička kriza podigne globalnu neizvesnost, matične grupacije mogu postati konzervativnije, skuplje će se pribavljati kapital i dug, a to se onda može preliti na sporiji rast kredita, selektivnije odobravanje i nešto više marže u rizičnijim segmentima. Dakle, ne očekujem sistemski problem, ali očekujem veću obazrivost i jače diferenciranje klijenata po kvalitetu”, kaže naš sagovornik.

Kakvi uslovi zaduživanja očekuju privredu i građane?

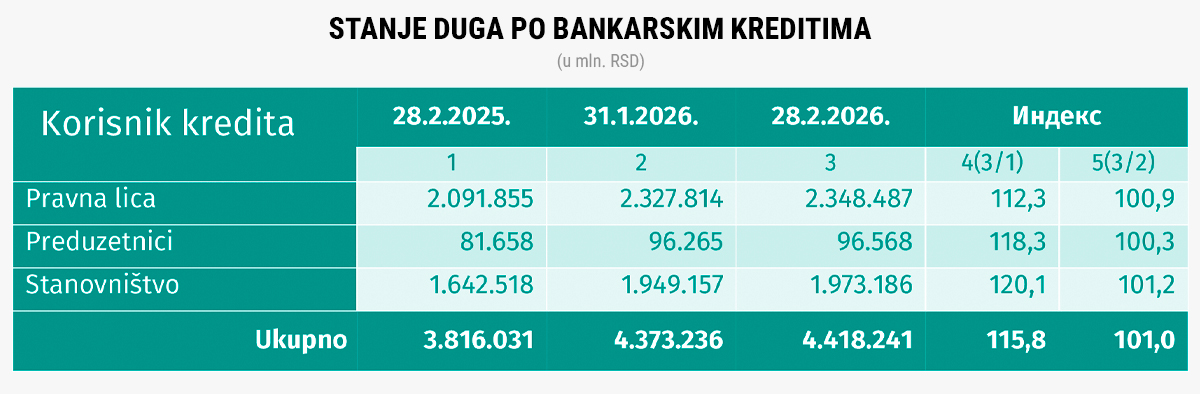

Poslednji izveštaj Udruženja banaka Srbije pokazuje da među ukupnim kreditima stanovništvu dominiraju gotovinski i stambeni krediti. Takođe, podaci UBS-a pokazuju da su se građani u februaru ove godine zaduživali 20,1 odsto više u odnosu na isti period prethodne godine, pravna lica 12,3, a preduzetnici 18,3 odsto.

Tako su ukupni krediti privrede, građana i preduzetnika na kraju februara ove godine iznosili oko 4.418 milijardi dinara. Pozajmice privredi bile su oko 2.348 milijardi dinara, preduzetnici su na ime kredita dugovali 96,6 milijardi dinara, dok je dug stanovništva bankama iznosio oko 1.973 milijarde.

Prema Vasićevom mišljenju, ovi podaci pokazuju da je kreditna aktivnost i dalje živa i da tražnja za finansiranjem nije stala uprkos višim kamatama nego pre nekoliko godina.

“Struktura u kojoj dominiraju gotovinski i stambeni krediti govori da građani i dalje traže i likvidnost i rešavanje stambenog pitanja, dok kod privrede postoji potreba za obrtnim sredstvima i investicijama, ali uz oprezniji pristup nego u periodu veoma jeftinog novca”, navodi on.

Kada je reč o uslovim zaduživanja, Vasić kaže da su za građane oni danas podnošljiviji nego u vrhuncu ciklusa rasta kamata, ali da nisu laki.

“NBS je stopu držala stabilnom, inflacija se smirila, ali su kamate i dalje dovoljno visoke da mesečna rata ostaje važan filter kreditne sposobnosti. Zato ne očekujem široko pooštravanje uslova preko noći, ali očekujem da banke ostanu stroge kod procene prihoda, zaduženosti i stabilnosti zaposlenja. Drugim rečima: kredit je dostupan, ali nije ‘jeftin novac’”, ocenjuje Vasić.

Uslovi zaduživanja za privredu, prema njegovom mišljenju, takođe su selektivni. “Dobre kompanije sa urednim finansijama, jasnim tokovima novca i kvalitetnim kolateralom i dalje mogu doći do finansiranja pod razumnim uslovima. Ali preduzeća sa slabijom profitabilnošću, nestabilnim keš-flouom ili većom zavisnošću od uvozne energije i sirovina mogu očekivati višu cenu zaduživanja i rigorozniju procenu rizika. Ako se kriza na Bliskom istoku produži, upravo će kod privrede banke prve pooštriti kriterijume u sektorima koji su osetljivi na energente, transport i spoljnju tražnju”, smatra on.

Vasić ocenjuje da geopolitička situacija može dovesti do smanjenja tražnje za kreditima i veće opreznosti građana i privrede, ali da je realnije očekivati postepeno usporavanje i veću selektivnost u zaduživanju nego nagli pad kreditne aktivnosti.

Prema njegovim rečima, kada rastu geopolitički rizici, građani odlažu veće odluke, posebno stambene kupovine, a privreda investicije koje nisu hitne.

“Najpre strada investiciona hrabrost, a tek onda obim kreditiranja. Kod građana je ključ psihologija: ako energenti, hrana i režije ostanu pod pritiskom, raste potreba za gotovinskim kreditima, ali opada spremnost na dugoročno zaduživanje. Kod privrede je ključ neizvesnost oko inputa, cena transporta i tražnje na izvoznim tržištima. Zato bih rekao da nas u narednom periodu ne očekuje nestanak tražnje za kreditima, već oprezniji dužnici i opreznije banke. To je verovatno najrealniji opis onoga što sledi”, napominje naš sagovornik.

Pročitajte još:

Vasić veruje da će centralna banka u narednom periodu, makar kada je reč o rastu referentne stope, mirovati, ali da će pažljivo pratiti da će nafta, transport i uvozna inflacija pogurati cene naviše.

“Ako se geopolitički šok smiri relativno brzo, prostor za kasnije ublažavanje politike može ostati otvoren. Ako potraje i prelije se na širi rast cena, onda će prvo uslediti duže zadržavanje sadašnjih stopa, a tek zatim eventualno pooštravanje”, navodi on.

Da li poskupljenje dinarskih kredita najavljuje novi ciklus rasta kamata?

Dinarski krediti u Srbiji u januaru poskupeli i za privredu i za stanovništvo. Vasić smatra da u ovom slučaju ima nekoliko faktora koji su na to mogli da utiču.

„Prosečne ponderisane kamate na nove dinarske kredite u januaru porasle su na 6,9 odsto za privredu i 8,3 odsto za stanovništvo, uz objašnjenje da su banke verovatno ugradile više troškove i percipirane rizike u cenu. To je verovatno tačno, ali nije jedino objašnjenje“, kaže Vasić.

Prema njegovim rečima, jedan od razloga može biti i promena strukture novoodobrenih kredita.

“Ako u jednom mesecu imate veći udeo gotovinskih kredita, kraćih ročnosti ili klijenata s nešto višim rizikom, prosečna ponderisana kamata može porasti i bez promene referentne stope NBS. Treći faktor je oprez banaka pred spoljnim rizicima one često unapred koriguju cenu, čak i pre nego što centralna banka menja stopu. Zato januarsko poskupljenje ne mora da znači da kreće novi ciklus rasta kamata, ali jeste signal da su banke postale pažljivije u formiranju cene rizika”, zaključuje on.

Pročitajte i prvi deo našeg istraživanja: Rast cena energenata može da pogura inflaciju – da li će i zaduživanje postati skuplje?

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

WanderingSpirit

22.3.2026 #1 AuthorBice svakako i vecih ekonomskih problema

KIMCHI

22.3.2026 #2 AuthorBanke ce definitivno pojacati proceduru procene rizika

ZENSARA75

22.3.2026 #3 AuthorU svakom slucaju kao fizicka lica bolje da budemo obazriviji.

Jeca

22.3.2026 #4 AuthorZaista ne znam sta ce to da donese ,zavisi kako kome.

Žarko

22.3.2026 #5 AuthorOdličan i informativan tekst, bravo Biznis.rs

ZVONČICA

22.3.2026 #6 AuthorI meni se dopada,odlični su 👏🏻👏🏻

andjela999

22.3.2026 #7 AuthorStroži krediti mogu usporiti potrošnju i investicije, ali i smanjiti finansijske rizike.

darmar

22.3.2026 #8 AuthorManje kredita znači sporiji razvoj privrede.

NEYA

22.3.2026 #9 AuthorGrađani teže dolaze do kredita, a privreda sporije investira

ŽIZI

22.3.2026 #10 AuthorIzgleda da nas banke polako stežu kao kaiš posle praznika.

ZOI

22.3.2026 #11 AuthorUslovi za kredit su vec sad losi i rizorozni, ovo nece pomoci nikome samo odmoci.

Jovica

22.3.2026 #12 AuthorBanke su oprezne zbog nestabilnosti

LAV

22.3.2026 #13 AuthorSukob na Bliskom istoku utice na sve pa i na odobravanje bankarskih proizvoda.

JELENA1974

22.3.2026 #14 AuthorMonetarna politika NBS je inače čudna, tako da ce se banke, u svakom slučaju, okrenuti sopstvenom interesu.

STEPA

22.3.2026 #15 AuthorSlučaju treba se dobro informisati

MASLACAK

22.3.2026 #16 AuthorSvakako možemo ocekivati i veće ekonosmske potrese kakva nam vremena dolaze.

MARA

22.3.2026 #17 AuthorNi sa labavim.uslovima nisam kreditno sposobna, a ne sa strožim

Sveta12

22.3.2026 #18 AuthorSamo da nas ne pojede inflacija

Bojan18

22.3.2026 #19 AuthorOčekuje ih bankrot

JANJIĆ

22.3.2026 #20 AuthorOčekuje se da će krediti postati skuplji i teže dostupni, pa će banke biti opreznije i birati klijente po kvalitetu.

Brana

22.3.2026 #21 AuthorBanke neće da rizikuju

DUCA

22.3.2026 #22 AuthorBiće sve teža otplata kredita.

NATI

22.3.2026 #23 AuthorSigurno ce uticati

VALERIJA

22.3.2026 #24 AuthorMoraju određeni uslovi u privredi da se srede da bi zakonom građane obuhvatili.

SUNCICA

22.3.2026 #25 AuthorOcekuje nas konacno smanjeno kreditiranje

Vanja

22.3.2026 #26 AuthorVise se ne isplati na toliko godina uzimati kredit!

La Tizz

22.3.2026 #27 AuthorKredit ima ko može da ga vrati – ostali neka čekaju bolja vremena.

BILJKA

22.3.2026 #28 AuthorNe treba uzimati kredit zbog velikih kamata.

SUNCE

23.3.2026 #29 AuthorSituacija je toliko nestabilna da niko nezna koliko će ovo trajati ni kakve će biti krajnje posledice .