Veće poverenje u deviznu nego u dinarsku štednju posledica krize devedesetih godina

2.11.2024 08:01 Autor: Marija Jovanović 7

Iako su kamate na dinarsku štednju znatno više, čini se da građani i dalje veće poverenje imaju u devize što je, prema mišljenju profesora Beogradske bankarske akademije (BBA) Ismaila Musabegovića, posledica krize devedesetih godina kada dinar zbog hiperinflacije nije mogao da ispuni njihova očekivanja.

Ipak, prema podacima Narodne banke Srbije (NBS), dinarska štednja u Srbiji kontinuirano raste. Prema poslednjim raspoloživim operativnim podacima, zaključno sa 25. oktobrom, štednja u domaćoj valuti iznosila je 175,5 milijardi dinara i u odnosu na isti period prošle godine veća je za gotovo 50 odsto. Devizna štednja iznosi 15,1 milijardu evra i od početka godine povećana je za 712,5 miliona evra (4,9 odsto).

Trenutno je u Srbiji 996.662 štednih računa u domaćoj valuti, a oko 4,7 miliona u devizama.

“Kamatne stope na novopoloženu štednju u dinarima su tokom devet meseci 2024. godine u proseku smanjene za 0,82 procentnih poena, i u septembru su iznosile 4,43 odsto, i to na oročenu štednju do jedne godine 4,41 odsto, od jedne do dve godine 4,73 odsto, i preko dve godine 4,75 odsto”, navode za Biznis.rs u Narodnoj banci Srbije.

Kada je reč o štednji u evrima, smanjenje je izraženije – u proseku za 0,89 procentnih poena, na 2,86 odsto, pri čemu su kamatne stope najviše na štednju ročnosti do godinu dana (2,90 odsto), zatim za ročnost od jedne do dve godine (2,60 odsto), a najniže za ročnost duže od dve godine (1,66 odsto).

“Ljudi se verovatno po navici opredeljuju za štednju u evrima, iako su kamate na dinarsku štednju veće, pa je samim tim štednja u domaćoj valuti isplativija. To je posledica devedesetih godina kada dinar nije mogao da ispuni njihova očekivanja zbog hiperinflacije i to ostaje kao posledica nekog nepoverenja. Sada imamo i zaštitu svih štediša do 50.000 evra i šta god da se desi sa bankom država će vam isplatiti osigurani depozit. Ranije je to bio iznos do 5.000 evra, sada je 50.000 i ja očekujem da će doći do povećanja možda čak i na 100.000 evra, kako je u većini drugih zemalja”, kaže za Biznis.rs profesor Ismail Musabegović.

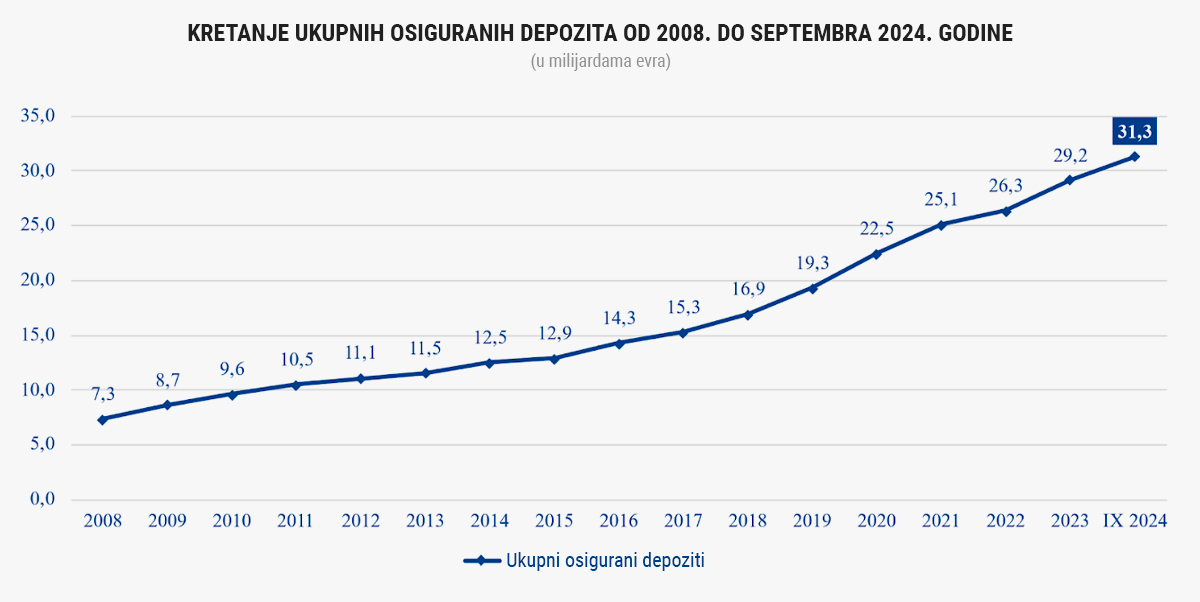

Agencija za osiguranje depozita saopštila je povodom Svetske nedelje štednje da su krajem septembra osigurana sredstva na računima građana, preduzetnika, kao i mikro, malih i srednjih pravnih lica u bankama u Srbiji iznosila 31,3 milijarde evra, što je za gotovo 3,6 milijardi evra više nego u istom periodu 2023. godine.

“Trend rasta depozita u bankama traje neprekidno od 2008. godine. Sa 7,3 milijarde evra, koliko su iznosili krajem 2008, ukupni osigurani depoziti u bankama do danas su uvećani više od četiri puta. Prosečna stopa rasta osiguranih depozita u proteklih 16 godina iznosila je oko deset odsto godišnje”, navode u Agenciji za osiguranje depozita.

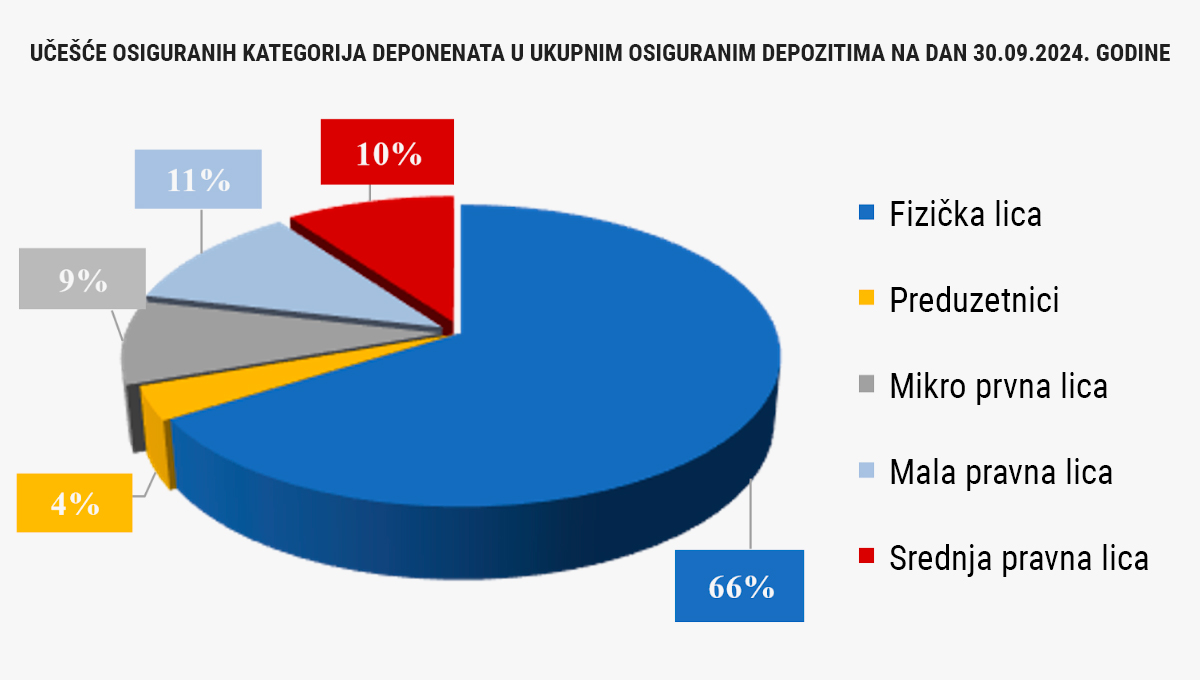

Kako pokazuje njihovo istraživanje, dve trećine svih osiguranih depozita čine depoziti fizičkih lica, odnosno građana, sa oko 13,5 miliona depozitnih partija.

Sistemom osiguranja depozita u celosti je pokriveno 99 odsto građana, budući da ukupan iznos koji čuvaju u jednoj banci ne prelazi 50.000 evra.

“Iako građani na štednim računima banaka pretežno drže novčana sredstva u evrima, već duži niz godina, usled viših kamatnih stopa na dinarsku u odnosu na deviznu štednju, povoljnog poreskog tretmana (prihodi od kamata na dinare se ne oporezuju) i očuvane relativne stabilnosti kursa dinara prema evru, beleži se značajno povećanje dinarskih depozita stanovništva, odnosno brži rast dinarske štednje u odnosu na štednju u evrima”, navode u agenciji.

Novac u slamarici za “crne dane” kao deo mentaliteta

Komentarišući kamate na štednju, naš sagovornik ističe da se sva dešavanja u vezi sa evrom vezuju za euribor, kamatnu stopu za koju poznavaoci prilika veruju da će nastaviti da pada.

“Šestomesečni euribor već je pao ispod tri procenta, tromesečni je još uvek iznad, ali se u svakom slučaju beleži trend pada kamatnih stopa na evre. Dinar je stabilan već godinama i ekonomski je isplativija štednja u dinarima. Međutim, mislim da će morati da prođe dosta vremena da se generacijski zaboravi hiperinflacija devedesetih”, ističe profesor Musabegović.

Istraživanje o štednim navikama Erste grupe pokazalo je da skoro trećina građana ostavlja novac koji želi da uštedi na tekućem računu preko kojeg prima platu, što je oko 33 odsto ispitanika, dok četiri od deset ispitanika novac čuva kod kuće ili u sefu (39 odsto ispitanika), a čak 53 odsto anketiranih potvrdilo je da najviše štede iz predostrožnosti, za “crne dane”.

Naš sagovornik smatra da to nije posledica nepoverenja prema poslovnim bankama, već deo mentaliteta.

“Mislim da je u Srbiji uvek jedan deo novca u ‘slamaricama’ i da je to deo kulture i mentaliteta, da imamo u kući određenu sumu novca za hitne slučajeve. Ljudi se na taj način osećaju sigurnije. Ta suma je ipak sve manja i manja, nekada je bilo mnogo više gotovine po kućama, a manje u bankama, ali taj trend se promenio”, zaključuje profesor Beogradske bankarske akademije (BBA) Ismail Musabegović.

U Narodnoj banci Srbije ukazuju da štednja kao koncept postoji odavno i da je njen rast odraz i ekonomskog i društvenog razvoja.

“Rast štednje treba posmatrati kao pozitivnu društveno-ekonomsku pojavu koja pre svega pokazuje da građani imaju slobodna sredstva i da razmišljaju o svojoj budućnosti, jer na taj način obezbeđuju sebi određenu sigurnost za neka možda teža i neizvesna vremena ili jednostavno omogućavaju sebi sredstva za neku buduću potrošnju. Zbog toga je važno štedeti, bez obzira koji iznos je u pitanju. Upravo takav pozitivan trend postoji u Srbiji sada već duži niz godina, pošto i dinarska i devizna štednja iz godine u godinu beleže rast”, ističu u centralnoj banci.

Kako navode, o poverenju građana u banke svedoči i činjenica da uprkos epizodama globalnih nestabilnosti kroz koje je čitav svet prolazio proteklih godina, štednja nastavlja svoj dugoročni rastući trend.

Pročitajte još:

“Što se tiče vidova štednje, u Srbiji je dominantna štednja u bankama kao najjednostavniji vid ulaganja novca građana. Pored toga, postoje i druge investicione alternative, kao što je ulaganje u državne hartije od vrednosti, investicione fondove ili različite oblike osiguranja. Odluka o tome gde će neko plasirati višak svojih novčanih sredstava, u kojoj valuti će štedeti i na koji rok, je pre svega individualna odluka i zavisi od svakog pojedinca i njegovih ličnih preferencija, kao i sklonosti ka riziku”, kažu iz NBS.

Kada je reč o rastu dinarske štednje, u centralnoj banci objašnjavaju da većoj profitabilnosti štednje u domaćoj valuti doprinosi makroekonomska i finansijska stabilnost (relativno stabilan kurs dinara prema evru, devizne rezerve na rekordnom nivou), više kamatne stope na dinarsku štednju nego na štednju u evrima, kao i neoporezivanje kamate na dinarsku štednju (dok se kamata na štednju u evrima oporezuje po stopi od 15 odsto), zatim svakako i mere monetarne i fiskalne politike, koje su pomogle da se sačuva makroekonomska stabilnost, čak i u uslovima različitih kriza na globalnom nivou.

Sutra: Koliko novca je potrebno ostaviti „sa strane“ da bi se uštedelo?

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

KIMCHI

2.11.2024 #1 AuthorTako logicno kod nas, nepoverenje u banke, nepoverenje i u valutu

LJUBOMIR

3.11.2024 #2 AuthorNormalna stvar…

Grocka

2.11.2024 #3 AuthorLogicno, mnogo ljudi je ostalo bez svojih ustedjevina 90 ih

DZENI

2.11.2024 #4 AuthorSa razlogom

ZVEZDA

3.11.2024 #5 AuthorVeliko je nepoverenje u banke

LAV

3.11.2024 #6 AuthorPa da, ljudi istraumirani.

JEKSICA25

3.11.2024 #7 AuthorNista cudno..