Postepenim podizanjem referentne kamate izbegava se udar na privredu

BankeBerzaNovacPoslovanjeU fokusu

3.10.2022 08:01 Autor: Marko Andrejić 0

Narodna banka Srbije odlučivaće ove nedelje ponovo o referentnoj kamatnoj stopi. Na sednici Izvršnog odbora, zakazanoj za četvrtak, 6. oktobar, razgovaraće se najverovatnije o novom povećanju ključne kamate, koje bi bilo sedmo uzastopno od aprila ove godine.

Tada je referentna kamata bila na nivou od jedan odsto, da bi posle tri povećanja od 50 procentnih poena, dva po 25 i septembarskog od 50 baznih poena stigla do vrednosti od 3,5 odsto.

Postepenim zaoštravanjem monetarne politike srpska centralna banka prati trend kolega širom sveta. U poslednjem talasu podizanja kamatnih stopa američke Federalne rezerve (Fed) su u jeku rekordne inflacije podigle kamate treći put zaredom, pa se sada kreću u rasponu od tri do 3,25 odsto. Evropska centralna banka je početkom septembra takođe nastavila sa trendom podizanja ključnih kamata koje su stiglo do nivoa od 0,75 do 1,50 procenata, a u međuvremenu su se na sličan korak odlučile i centralne banke Engleske, Švajcarske, Norveške i Švedske.

Ekonomista Ljubomir Madžar smatra da Narodna banka Srbije ima još prostora za povećanje referentne kamate, tim pre što je u trenutnim globalnim okolnostima to i svetski trend.

“Drugo, referentna kamatna stopa je dugo bila na apsolutnom minimumu koji je prosto neobjašnjiv, bliska nuli. Zato je krajnje vreme da stigne na nivo koji odgovara ceni proizvoda, u ovom slučaju kapitala, i mislim da bi takvo mišljenje moglo da preovlada i u našoj centralnoj banci. Verujem da će doći do jednog odmerenog i uravnoteženog povećanja kamatne stope, što je svakako bolje nego čekati duže, pa da se onda ide sa većim skokovima koji bi bili udar na privredu. Rekao bih da se Narodna banka Srbije odlučila za postepene korake”, ocenjuje Madžar u razgovoru za Biznis.rs.

Na pitanje koliki bi mogao da bude maksimalni nivo referentne kamatne stope do kojeg bi trebalo da ide srpska centralna banka, on ocenjuje da to ne bi trebalo da bude mnogo iznad četiri procenta, uz ogradu da je ipak reč samo o proceni i da će kretanje zavisiti od mnogo faktora u narednom periodu.

“Računam da bi ovog puta mogli da idu sa jednim malim povećanjem – možda od 25 baznih poena, sa perspektivom daljeg umerenog rasta, kako bi izbegli udare na privredu koja ne voli nagle skokove”, zaključuje profesor Ljubomir Madžar.

Kada je reč o uticaju daljeg povećanja referentne kamatne stope na građane i njihove kredite, naš sagovornik kaže da je uveren da neće biti nikakvog retroaktivnog menjanja ugovora, te da će bankarski klijenti koji već koriste zajmove moći da ih otplate pod istim uslovima pod kojima su i ušli u kredit. Za one koji se tek opredeljuju za takvu opciju, savet je da najpre dobro procene sve mogućnosti.

“Očekujem da će se i Evropska centralna banka u narednom periodu odlučiti za veći broj umerenih povećanja ključnih kamata, da bi izbegla ozbiljnije udare na privredu, a to će svakako delovati i na našu centralnu banku kada bude razmatrala pitanje revizije, odnosno narednih korekcija kamatne stope. Ako ECB nastavi sa povećanjem kamata to će definitivno uticati u istom smeru i na odluke NBS”, zaključuje Madžar.

Efekti na kredite i euribor

Bankari se podizanjem kamatnih stopa bore protiv rastuće inflacije koja u pojedinim zemljama obara višedecenijske rekorde, iako postoji realan rizik da će više kamate usporiti rast svetske ekonomije i najverovatnije izazvati recesiju.

Takođe, referentne kamate utiču i na poslovnu politiku banaka, ali i na kretanje euribora – kamatne stope po kojoj grupa evropskih banaka jedna drugoj pozajmljuju novac, čiji rast donosi veće rate kredita kod zajmova sa promenljivom kamatom. Naime, euribor je sastavni deo varijabilne kamatne stope za kredite indeksirane u evrima.

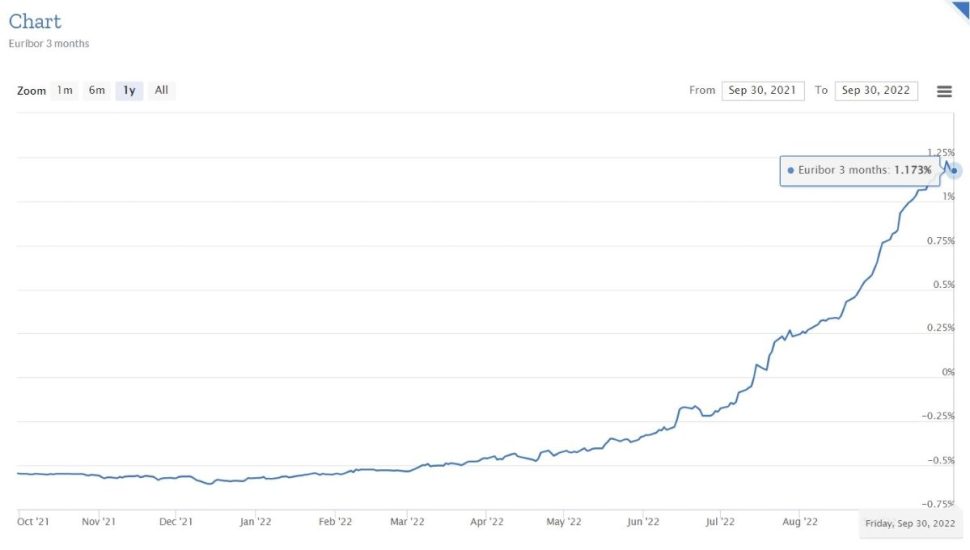

Svi korisnici kredita čija promenljiva kamatna stopa obuhvata tromesečni euribor (3M) ovih dana očekuju obaveštenje iz banke koja bi trebalo da ih informiše o novom iznosu mesečnih rata u poslednjem kvartalu ove godine.

Konkretno, vrednost euribora od 30. septembra biće korišćena u obračunu kamate za oktobarsku, novembarsku i decembarsku ratu kredita, pošto su za klijente čija varijabilna kamata obuhvata 3M euribor značajna četiri datuma u toku godine – 31. mart, 30. jun, 30. septembar i 31. decembar.

Početkom ove godine 3M euribor bio je u minusu i imao je vrednost -0,57 odsto. Dakle, ako imate kredit sa varijabilnom kamatom 2,5 odsto plus 3M euribor, vaša kamatna stopa je u januaru iznosila 1,93 procenata. Vrednost tromesečnog euribora na dan 30. septembra iznosi 1,173 odsto, što je povećanje od 1,743 procenata za devet meseci. To u praksi znači da vaša kamata danas iznosi 3,673 procenata, a to je skoro duplo više nego u januaru.

Ovaj skok manje će osetiti dužnici koji su veći deo kredita već otplatili, pošto se najveći deo kamate obračunava na početku korišćenja zajma.

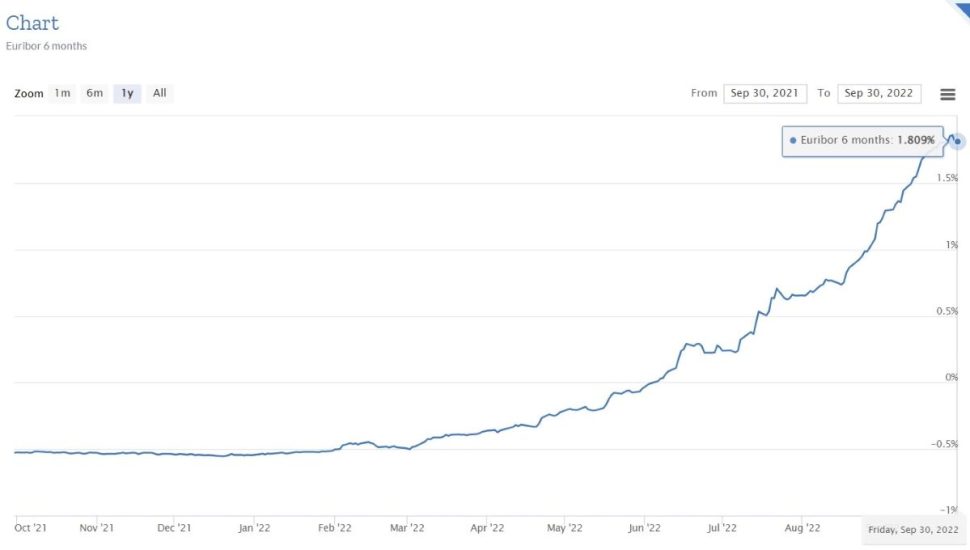

Kada je reč o šestomesečnom euriboru (6M), i on je posle skoro sedam godina u junu prešao „iz minusa u plus“, pa je 30. septembra njegova vrednost iznosila 1,809 procenata. Početkom godine bio je negativan i iznosio je -0,538 odsto, tako da je reč o povećanju od 2,347 procenata.

Pročitajte još:

Bankarski klijenti koji imaju kredit sa varijabilnom kamatom koja obuhvata 6M euribor trebalo bi da znaju da se njihove mesečne obaveze neće menjati do kraja godine, pošto se rate ovih zajmova usklađuju dva puta godišnje.

Za njih je važna vrednost koju šestomesečni euribor ima na dan 31. decembra i 30. juna. U prvoj polovini 2023. godine kamata će im biti obračunata prema vrednosti euribora od 31. decembra 2022.

Svakako, za ove klijente ne zvuči baš optimistički prognoza ekonomskih stručnjaka koji ocenjuju da će euribor nastaviti da raste bar još nekoliko meseci, bar dok se centralne banke širom sveta ne izbore sa rastućom inflacijom podižući svoje referentne kamatne stope.

Euribor do kraja godine može da poraste i više od jednog procenta

Profesor Ekonomskog fakulteta u Beogradu i bivši guverner Narodne banke Srbije Dejan Šoškić ocenio je nedavno u razgovoru za Biznis.rs da će kretanje euribora dominantno zavisiti od kretanja referentne kamatne stope Evropske centralne banke, a kako su najave daljeg rasta sveprisutne i sa relativno visokim očekivanjima, ne bi trebalo da nas iznenadi ako euribor do kraja godine poraste za više od 100 baznih poena, to jest za više od jednog procentnog poena.

Na pitanje može li Narodna banka Srbije, kao regulatorno telo, da pomogne bankarskim korisnicima u slučaju nekih drastičnih poremećaja na tržištu, naš sagovornik je rekao da NBS pre svega treba da podstakne odgovorno ponašanje i banaka i dužnika u cilju sprečavanja prezaduživanja, posebno imajući u vidu postojanje i kamatnog i valutnog rizika u velikom delu kreditiranja u našoj zemlji.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

Nema komentara. Budite prvi koji će ostaviti komentar.