Sledeće nedelje nove rate kredita za poslednji kvartal

23.9.2022 08:01 Autor: Marko Andrejić 11

Još nedelju dana je ostalo do kraja septembra, a to znači i do novog obračuna rate kredita za sve korisnike zajmova čija promenljiva kamatna stopa obuhvata tromesečni euribor (3M).

Konkretno, vrednost euribora od 30. septembra biće korišćena u obračunu kamate za oktobarsku, novembarsku i decembarsku ratu kredita, nakon čega će banke svoje klijente obavestiti o novom iznosu mesečnih obaveza.

S obzirom na to da kamatna stopa po kojoj grupa evropskih banaka jedna drugoj pozajmljuju novac – Euribor (Euro Interbank Offered Rate) konstantno raste još od marta ove godine, uz posebno nagli skok u poslednja tri meseca, bankarski klijenti svakako mogu očekivati da će im rata biti nešto veća.

Generalni sekretar Udruženja banaka Srbije Vladimir Vasić smatra da će rate kredita biti uvećane za pet do 15 evra, ali računica pokazuje da sve zavisi od konkretnog zajma – visine kredita, ukupne kamate i varijabilnog dela, roka otplate, već otplaćenog dela… U skladu sa tim povećanje može biti i znatno veće.

Naime, euribor je sastavni deo varijabilne kamatne stope za kredite indeksirane u evrima. Od pet najvećih banaka u Srbiji, dve banke promenljive kamate vezuju za šestomesečni euribor, a ostale tri za tromesečni.

Za one čija promenljiva kamatna stopa obuhvata tromesečni euribor (3M), značajna su četiri datuma u toku godine, odnosno onda kada se na tromesečnom nivou usklađuje ova referentna kamata – 31. mart, 30. jun, 30. septembar i 31. decembar.

Početkom ove godine 3M euribor bio je u minusu i imao je vrednost -0,57 odsto. Dakle, ako imate kredit sa varijabilnom kamatom 2,5 odsto plus 3M euribor, vaša kamatna stopa je u januaru iznosila 1,93 procenata.

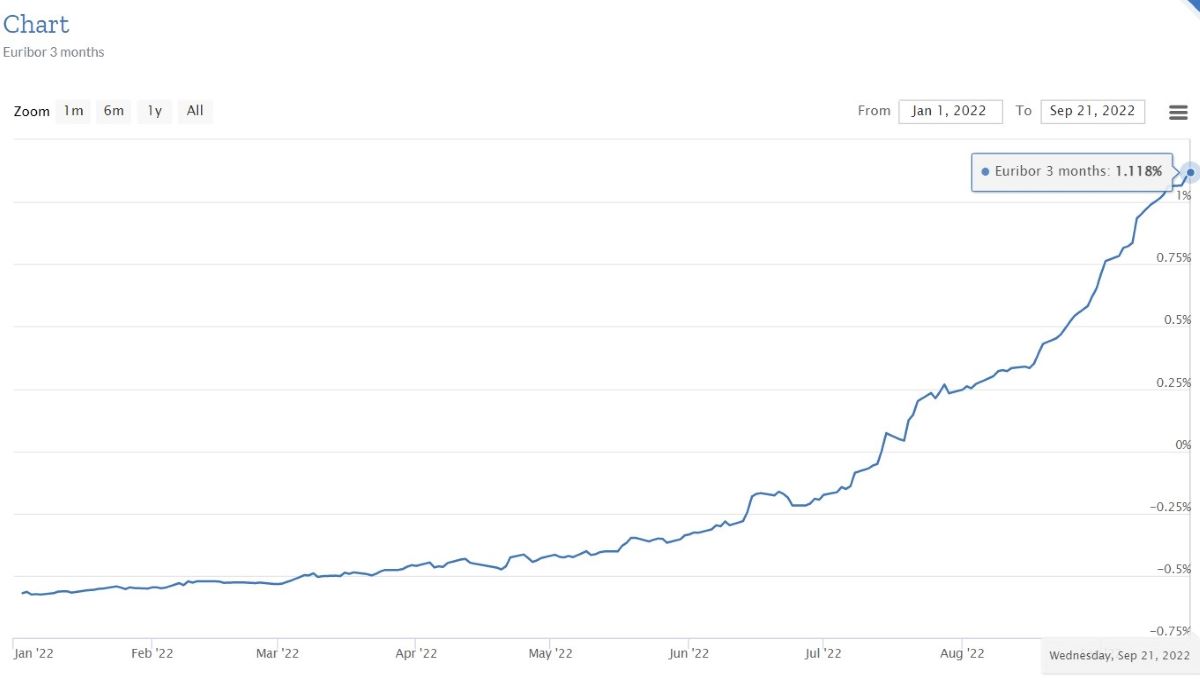

Vrednost tromesečnog euribora na dan 21. septembra iznosi 1,118 odsto, što je povećanje od 1,688 procenata za devet meseci. To u praksi znači da vaša kamata danas iznosi 3,618 procenata, a to je skoro duplo više u odnosu na početak godine.

Šta je euribor?

Euribor (Euro Interbank Offered Rate) je kamatna stopa po kojoj grupa evropskih banaka jedna drugoj pozajmljuju novac. Promenljive kamatne stope po kojima se u Srbiji obračunavaju krediti čija je otplata vezana za evro sastoje se od dva dela: tromesečnog (3M) ili šestomesečnog (6M) euribora i fiksnog dela – takozvane marže banke u procentualnom iznosu.

Kada je reč o šestomesečnom euriboru (6M), i on je posle skoro sedam godina u junu prešao „iz minusa u plus“, pa je danas njegova vrednost 1,766 procenata. Početkom godine bio je negativan i iznosio je -0,538 odsto. Reč je o povećanju od 2,3 procenta.

Ipak, bankarski dužnici koji imaju kredit sa varijabilnom kamatom koja obuhvata 6M euribor treba da znaju da se njihove mesečne obaveze neće menjati do kraja godine, pošto se njihove rate usklađuju dva puta godišnje. Za njih je važna vrednost koju šestomesečni euribor ima na dan 31. decembra i 30. juna. U prvoj polovini 2023. godine kamata će im biti obračunata prema vrednosti euribora od 31. decembra 2022.

Ono što bi moglo da ih zabrine je prognoza ekonomskih stručnjaka koji ocenjuju da će euribor nastaviti da raste bar još nekoliko meseci, sve dok centralne banke ne uspeju da se izbore sa rastućom inflacijom, podižući svoje referentne kamatne stope.

Pročitajte još:

Profesor Beogradske bankarske akademije Zoran Grubišić ocenio je nedavno u razgovoru za Biznis.rs da centralne banke prate trend podizanja kamatnih stopa u borbi protiv inflacionih očekivanja, koja dostižu vrhunac upravo sada, u ovom kvartalu. Takvi instrumenti su deo monetarne politike koja se praktično vodi u svim centralnim bankama, a same odluke različito će uticati na građane.

“Recimo, za one koji su zaduženi u evrima bitnija je referentna kamatna stopa Evropske centralne banke. Njeno podizanje znači da će se sutra i euribor kretati u skladu sa njom, pa će se samim tim i rate menjati, u zavisnosti od kretanja te kamatne stope. Za većinu građana, i za one koji nisu zaduženi, a i za one koji su zaduženi dinarskim kreditima, važno je da znaju da je naša domaća referentna kamatna stopa koju određuje NBS sredstvo za borbu protiv inflacije”, istakao je naš sagovornik.

Euribor u Crnoj Gori

Na sastanku predstavnika Centralne banke Crne Gore i crnogorskih poslovnih banaka, koji je održan početkom septembra, saopšteno je da će u cilju daljeg snaženja poverenja i unapređenja odnosa između banaka i njihovih klijenata, a zbog zabeleženog trenda rasta euribora, banke u najkraćem roku pripremiti programe zaštite klijenata koji imaju kredite sa varijabilnom kamatnom stopom, a koji će potencijalno uključivati i opciju prelaska na kredite sa fiksnom kamatnom stopom.

„Kroz te programe korisnici kredita biće na jasan i nedvosmislen način upozoreni na sve rizike koji proizlaze iz promenjivosti kamatnih stopa. Pre zaključivanja ugovora o kreditu sa varijabilnom kamatnom stopom, banke će upoznati klijente sa posledicama eventualnog daljeg rasta euribora, pa će oni biti u prilici da procene da li je predloženi ugovor o kreditu prilagođen njihovim potrebama i finansijskom stanju“, navedeno je tada iz CBCG.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

JANA

23.9.2022 #1 AuthorManja primanja vise kamatne stope nema sta ,napredno..

VILENJAK

25.9.2022 #2 AuthorSve veća muka…

VOJKAN

24.9.2022 #3 AuthorPoslednji kvartal, kad pre kraj godine

Bella

24.9.2022 #4 AuthorPa dokle vise pobogu…

MARA

24.9.2022 #5 AuthorU nedogled..

GOCA BG

24.9.2022 #6 AuthorOvo postaje neizdrzivo…

BRANA19

24.9.2022 #7 AuthorPa da ,sve vise i vise..

MARA

24.9.2022 #8 AuthorPa ko preživi..

Milovan94

25.9.2022 #9 AuthorRate kredita su ogormne

VILENJAK

25.9.2022 #10 AuthorIma li kraja ovom ludilu?!

Lolek

10.1.2023 #11 AuthorI posle ne valja a kod nas samo raste sve