Građani duguju bankama 17 milijardi evra – treba li to da nas brine?

30.3.2026 15:17 Autor: Jelena Stjepanović 2

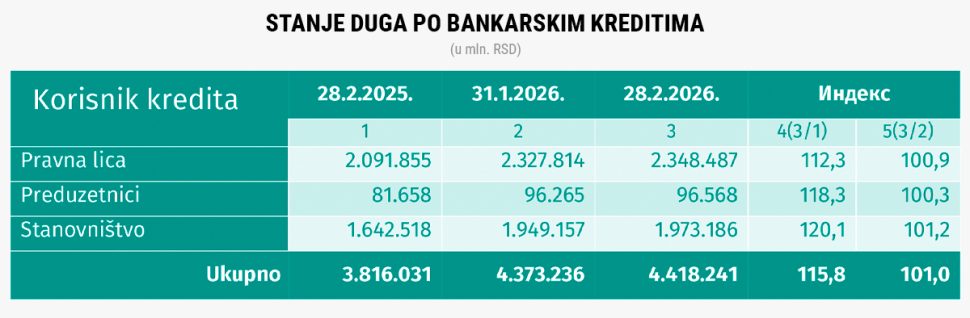

Dug stanovništva bankama po osnovu odobrenih kredita približio se na kraju februara cifri od dva biliona dinara (1.973 milijarde), što je oko 17 milijardi evra, pokazuju podaci Udruženja banaka Srbije (UBS).

Za godinu dana povećan je za petinu a podaci Narodne banke Srbije (NBS) pokazuju da je samo u poslednja tri meseca prošle godine dug porastao za skoro 100 milijardi dinara (94,1), što je najveći kvartalni prirast još od 2008. godine.

Većem zaduživanju doprinelo je verovatno i to što su banke u četvrtom kvartalu 2025. ublažile kreditne standarde za stanovništvo, odnosno za sve dinarske kredite kao i za devizno indeksirane stambene kredite. Takođe, smanjile su kamatne marže i ublažile zahteve koji se odnose na kolateral i za dinarske i za devizno indeksirane kredite. Jednom rečju, olakšale su zaduživanje.

Rast zaduživanja građana vođen je rastom gotovinskih i stambenih kredita, a doprinele su mu mere koje omogućavaju povoljnije uslove zaduživanja građana s nižim mesečnim primanjima. Pored toga, rast stambenih kredita potpomognut je i odobravanjem kredita iz državnog programa stambenih kredita za mlade.

Jedan od impulsa ubrzanom zaduživanju svakako je došao i sa strane rasta realnih zarada koji je upravo bio najveći u poslednjem kvartalu prošle godine i iznosio je skoro 10 odsto (9,7 procenata).

Keš krediti najtraženiji

Prema podacima UBS sa kraja februara, dug stanovništva je za godinu dana povećan najviše kod gotovinskih kredita i to za 22 odsto, sa 790 milijardi dinara na 965 milijardi dinara. Cena ovog zaduživanja je u istom mesecu blago povećana – za 0,1 p.p.

U teoriji, rast keš kredita može da ukaže na pad kupovine moći kada služe kao sredstvo da se dopune tekući troškovi ali i na potrošački optimizam kada se lakše poseže za potrošnjom jer se budući izgledi za zarade percipiraju kao povoljni.

Drugi najveći rast kada su u pitanju zajmovi stanovništvu beleži stambeno kreditiranje koje je od febraura prošle godine poraslo za 19 odsto, odnosno sa 700 milijardi dinara na 840 milijardi.

Interesantno je da povećano zaduživanje prati visoka disciplina u servisiranju dugova jer je učešće docnje kod stanovništva za godinu dana smanjeno sa 2,1 odsto na 1,2 procenata. Docnja predstavlja dospele nenaplaćene obaveze preko 60 dana.

NBS: Nema zabrinutosti zasada

U Narodnoj banci Srbije za Biznis.rs ocenjuju da u ovom momentu ne postoje razlozi za zabrinutost u vezi sa tempom zaduživanja stanovništva.

“Tom rastu doprineli su efekti našeg prethodnog ublažavanja monetarne politike, sistemsko uređenje nivoa kamatnih stopa izmenama Zakona o zaštiti korisnika finansijskih usluga, program stambenih kredita za mlade, kao i naša supervizorska očekivanja vezana za odobravanje kredita (uključujući i kredite za refinansiranje) za građane sa nižim primanjima kako bi se očuvao njihov životni standard, što je rezultiralo stopom rasta kredita stanovništvu od 19,5 odsto u prošloj godini”, navode iz srpske centralne banke.

Prema njihovoj oceni, to zaduživanje nije bilo prekomerno i nije imalo negativne posledice ni na cenovnu stabilnost ni na finansijsku stabilnost.

“Građani uredno izvršavaju svoje obaveze po kreditima, o čemu svedoči smanjenje apsolutnog iznosa problematičnih kredita, kao i učešće problematičnih kredita u ukupnim kreditima stanovništvu koje se krajem 2025. godine spustilo na novu najnižu vrednost”, ističu.

U odgovoru NBS se navodi da je učešće kredita stanovništvu u BDP-u od 18,6 odsto krajem 2025. niže od prosečne vrednosti ovog pokazatelja za region centralne i jugoistočne Evrope. Inače, rast kredita stanovništvu u 2025. ubrzan je u skoro svim zemljama regiona, uz dvocifrene stope rasta.

“Kada govorimo o kreditima koji su odobreni u skladu sa supervizorskim očekivanjima NBS po povoljnijim uslovima, ističemo da se u skladu s našim očekivanjima, do sada veći deo tih kredita odnosio na kredite za refinansiranje, što je omogućilo da rata za ranije uzete kredite bude niža, dok se oko četvrtine tih kredita odnosilo na nove kredite koji direktno idu na tržište – u potrošnju ili za kupovinu nepokretnosti”, navode iz NBS.

Napominju da je bankarski sektor Srbije dobro kapitalizovan, visoko likvidan i profitabilan, a kvalitet aktive je očuvan, kao i da NBS raspolaže instrumentima koje može da aktivira ukoliko proceni da kreditna aktivnost beleži prekomerni rast.

Direktor BBS Capital Investment Group Vladimir Vasić nedavno je u razgovoru za Biznis.rs kazao da podaci o zaduženosti pokazuju da je kreditna aktivnost i dalje živa i da tražnja za finansiranjem nije stala uprkos višim kamatama nego pre nekoliko godina.

“Struktura u kojoj dominiraju gotovinski i stambeni krediti govori da građani i dalje traže i likvidnost i rešavanje stambenog pitanja, dok kod privrede postoji potreba za obrtnim sredstvima i investicijama, ali uz oprezniji pristup nego u periodu veoma jeftinog novca”, navodi on.

Kada je reč o uslovim zaduživanja, Vasić kaže da su za građane oni danas podnošljiviji nego u vrhuncu ciklusa rasta kamata, ali da nisu laki.

Pročitajte još:

“NBS je stopu držala stabilnom, inflacija se smirila, ali su kamate i dalje dovoljno visoke da mesečna rata ostaje važan filter kreditne sposobnosti. Zato ne očekujem široko pooštravanje uslova preko noći, ali očekujem da banke ostanu stroge kod procene prihoda, zaduženosti i stabilnosti zaposlenja. Drugim rečima: kredit je dostupan, ali nije ‘jeftin novac’”, ocenjuje Vasić.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

angelina

30.3.2026 #1 AuthorA koliko duguje drzava drugima

Maja96

30.3.2026 #2 Authorpored toga kakve su kamatne stope i treba da nas brine. U srbiji ne mozes bicikl da kupis ako ne podignes kredit