Ograničenje kamata najveće uštede donosi kod kreditnih kartica i minusa

BankeIzdvajamoPoslovanjeSrbija

27.11.2024 11:32 Autor: Milica Rilak 4

Predlogom zakona o zaštiti korisnika finansijskih usluga, koji je stigao u Skupštinu Srbije, obuhvaćeni su stambeni i sve vrste potrošačkih i gotovinskih kredita, uključujući i kreditne kartice i dozvoljeno i nedozvoljeno prekoračenje, odnosno „minus“.

Iz Narodne banke Srbije (NBS), koja je autor predloga zakona, u obrazloženju ističu da je osnovno pravilo da se promenljiva kamatna stopa kod ugovora o kreditu ne može primeniti u vrednosti većoj od prosečne ponderisane kamatne stope za postojeće ugovore o kreditu iste vrste, odnosno namene u istoj valuti (indeksacije) uvećanoj za 1/4, a da su najveće razlike u odnosu na vreme „neograničenih“ stopa upravo kod kamata na najskuplje proizvode – kreditne kartice i dozvoljeni ili nedozvoljeni minus.

U predlogu zakona NBS daje i konkretne primere. Recimo, prema podacima o prosečnoj ponderisanoj kamatnoj stopi za dinarske gotovinske i potrošačke kredite u septembru 2024. godine (koja iznosi 11,8 odsto), najviša nominalna kamatna stopa za ove kredite ne bi mogla da bude veća od 14,75 osto.

„Ovaj maksimum se ne može preći tokom celokupnog perioda otplate kredita, bez obzira na vrednost ugovorene referentne kamatne stope. Drugim rečima, ako u određenom periodu tokom otplate kredita, a usled rasta ugovorene referente stope, zbir te stope i marže (ukupna kamatna stopa) bude veći od propisane maksimalne stope, primenjuje se ta propisana vrednost“, objasnili su u okviru obrazloženja predloženog propisa.

Dodatno ističu da su gotovinski krediti ograničeni i preko efektivne kamatne stope, tako što je maksimalna dozvoljena efektivna stopa jednaka zbiru zakonske zatezne kamate prema ovom predlogu, koja trenutno na dinare iznosi 11,75 odsto, i četiri procentna poena – što ukupno iznosi 15,75 odsto.

„Treba imati u vidu da efektivna stopa u skladu sa članom 10. ovog zakona uključuje sve troškove i naknade koje, pored kamate, plaća korisnik, kao što su premija osiguranja, održavanje (paketa) tekućeg računa, kreditne naknade i slično“, napominju iz NBS.

Kada je reč o kreditnoj kartici i dozvoljenom, odnosno nedozvoljenom prekoračenju, kao trenutno najskupljim kreditnim proizvodima, ograničenje je vezano za visinu stope zakonske zatezne kamate, pri čemu je ograničena isključivo efektivna kamatna stopa.

„To je urađeno jer je, za razliku od stambenih, pa i gotovinskih i potrošačkih kredita, prosečna stopa kod kreditnih kartica i dozvoljenog prekoračenja u prethodnom periodu bila vrlo visoka, pa vezati ograničenje za postojeću prosečnu ponderisanu stopu ne bi imalo efekta, posebno u prvih nekoliko meseci“, objasnili su iz NBS.

Maksimalna vrednost efektivne kamatne stope kod kreditne kartice određena je kao zbir zakonske zatezne kamate po ovom zakonu i šest procentnih poena, što trenutno iznosi 17,75 odsto, dok se kod dozvoljenog i nedozvoljenog prekoračenja na vrednost zatezne kamate dodaje osam procentnih poena, pa je „plafon“ trenutno na 19,75 odsto.

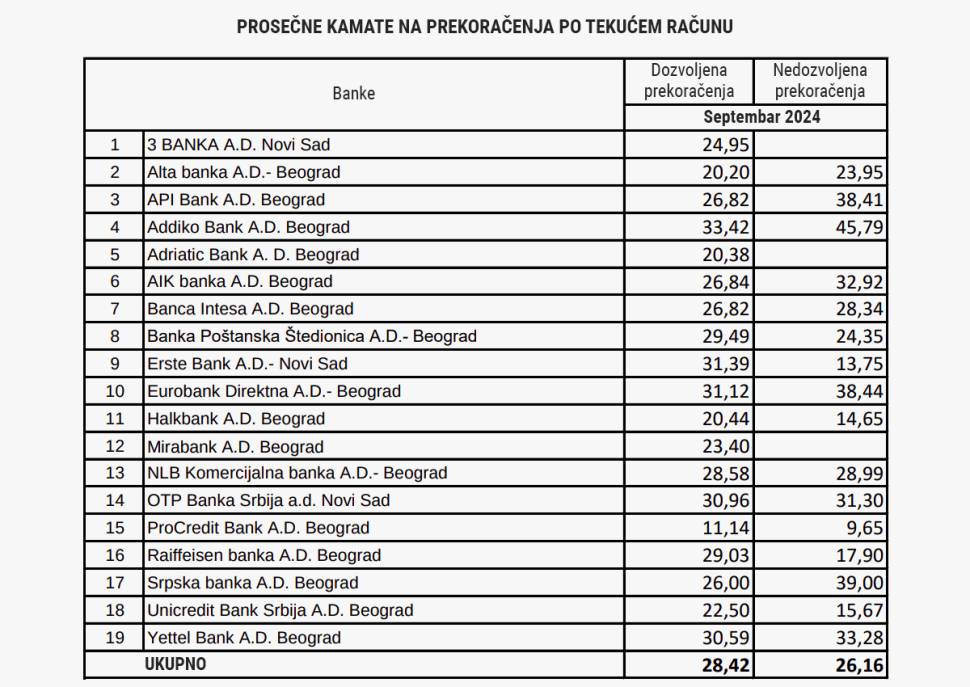

Prema podacima NBS, prosečna ponderisna nominalna kamatna stopa (koja za razliku od efektivne ne obuhvata sve troškove) za stanovništvo u septembru 2024. godine kod kreditnih kartica iznosi 22,3 odsto, a kod dozvoljenog prekoračenja 28,42 odsto, dok je kod nedozvoljenog 26,16 odsto.

„Ovo pokazuje da bi od dana stupanja na snagu zakona, uz zadržavanje postojećih referentnih stopa, odmah došlo do smanjenja kamatne stope na kreditne kartice za više od 4,55 procentnih poena, jer se radi o poređenju efektivne i nominalne stope, kod dozvoljenog prekoračenja za više od 8,67 procentnih poena, a kod nedozvoljenog prekoračenja za više od 6,4 procentna poena„, ističe se u obrazloženju NBS.

Ukoliko bude usvojen Predlog zakona o zaštiti korisnika finansijskih usluga, a očekuje se da će se o njemu poslanici izjasniti odmah po glasanju o budžetu za 2025. godinu, taj propis će stupiti na snagu dan po objavljivanju u Službenom glasniku, a primenjivaće se od 1. jula 2025. godine, osim odredbi o ograničenju kamatnih stopa, koje će se primenjivati od prvog dana sledeće godine.

Pročitajte još:

Takođe, na dan stupanja na snagu ovog zakona, NBS će po prvi put objaviti prosečne ponderisane kamatne stope na osnovu kojih će se određivati maksimalni iznosi, a potom će ih objavljivati svake godine 1. juna i 1. decembra.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

PAVLE-2005

27.11.2024 #1 AuthorMalo i bankari da se smire i rade normalno

SENSEI

29.11.2024 #2 AuthorNarodna banka Srbije će objaviti kamatne stope. Interesantno

Lelica

29.11.2024 #3 AuthorI cudno

HEPO

12.11.2025 #4 AuthorSamo da te navuku