Blagi rast tražnje za kreditima i u regionu, građani najviše koriste keš pozajmice

AnalizaBankeInvesticijeIzdvajamoRegion

16.4.2023 08:01 Autor: Ljiljana Begović 20

Uprkos rastu kamata građani i privrednici u Srbiji se sve više zadužuju. Prema najnovijim podacima Udruženja banaka Srbije, ukupni krediti privrede, preduzetnika i stanovništva na kraju marta ove godine iznosili su 3.327 milijardi dinara, što je 0,4 odsto više nego u februaru.

Pozajmice privrede dosegle su 1.824 milijarde dinara i veće su za 0,6 odsto nego u februaru, a preduzetnika oko 69,3 milijarde dinara, što je rast od 0,2 odsto. Dug stanovništva bankama uvećan je 0,2 odsto, na oko 1.434 milijardu dinara. Slična situacija je i u regionu.

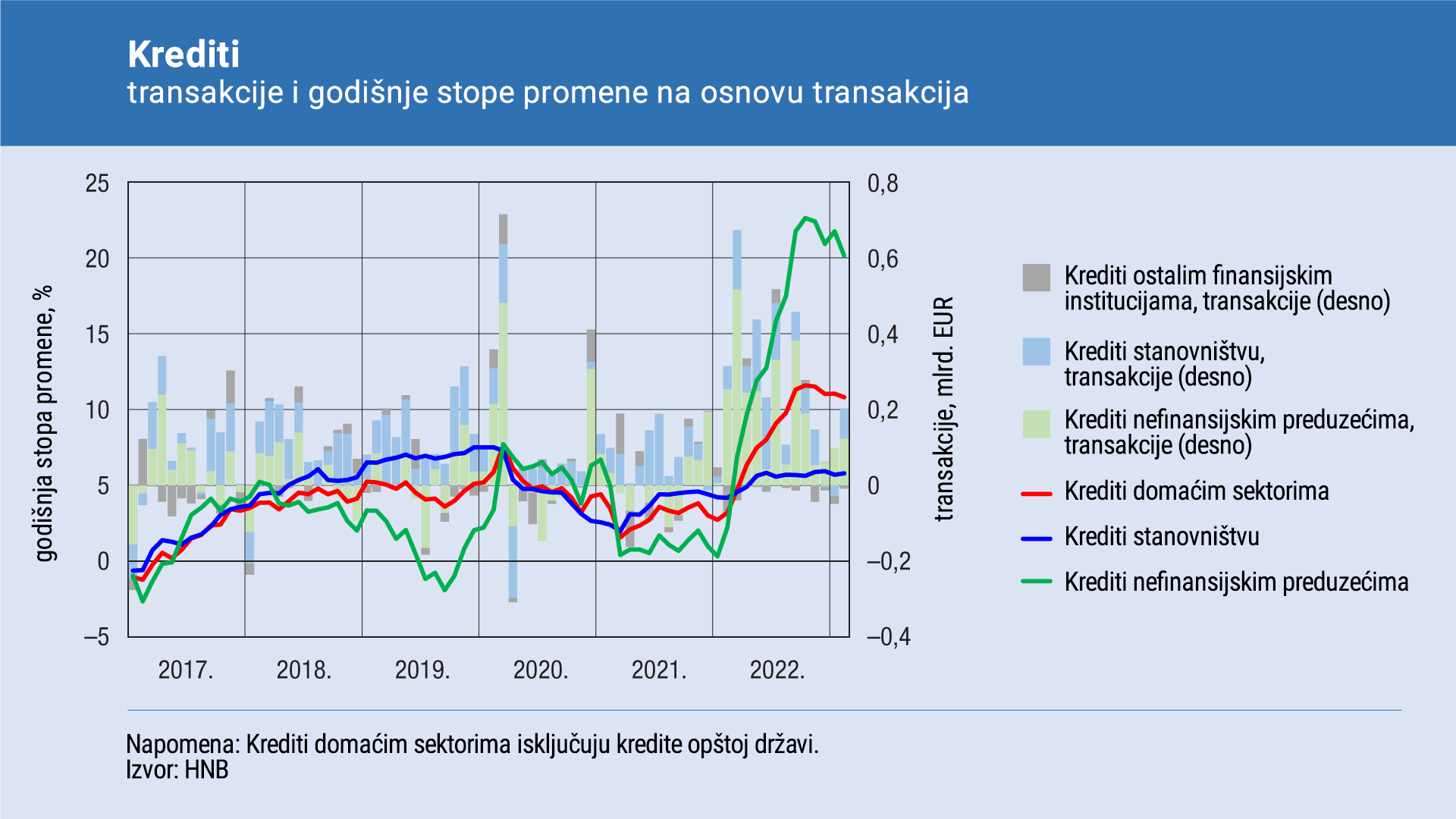

Hrvatska: rast stambenih kredita u narednim mesecima

Prema podacima Hrvatske narodne banke (HNB), krediti domaćim sektorima tokom februara 2023. godine povećani za 195 miliona evra ili 0,6 odsto (po osnovu transakcija), uglavnom po osnovu rasta kreditiranja nefinansijskih preduzeća (124 miliona evra ili 0,9 odsto), pri čemu se ističu delatnosti građevinarstva i smeštaja, kao i pripreme i posluživanja hrane.

I pored mesečnog rasta kredita preduzećima, usled efekta baznog perioda, odnosno snažnijeg rasta kredita preduzećima u februaru prošle godine, godišnji rast zajmova nefinansijskim preduzećima je usporen sa 21,7 odsto u januaru na 20,1 procenat u februaru.

Za stanovništvo je godišnji rast tek neznatno ubrzan (sa 5,7 na 5,8 odsto), što odražava ubrzanje rasta nenamenskih gotovinskih kredita (sa 2,9 na 3,5 odsto), dok je rast stambenih kredita usporen sa 10 na 9,8 odsto.

Iz HNB navode da su krediti stanovništvu takođe blago porasli, dok su pozajmice ostalim finansijskim institucijama smanjeni.

“Rast kredita stanovništvu uzrokovan je nenamenskim gotovinskim kreditima, dok se snažniji rast stambenih kredita očekuje u narednim mesecima, nakon početka nove runde subvencionisanja sredinom marta”, kažu iz HNB.

Subvencionisani stambeni krediti

Subvencionisanje stambenih kredita u Hrvatskoj je državna mera kojom vlast pokušava da stambeno zbrine jedan deo stanovništva. Meru mogu koristiti svi državljani Republike Hrvatske koji su mlađi od 45 godina i koji nemaju stan ili kuću, a ispunjavaju uslove banke za dobijanje stambenog kredita.

Subvencionisanje kredita se odobrava za kupovinu stana ili kuće, odnosno izgradnju kuće do maksimalno 1.500 evra po kvadratu, odnosno do maksimalnog iznosa kredita do 100.000 evra, s tim da rok otplate nije kraći od 15 godina.

Državna subvencija se dodeljuje za prvih pet godina otplate kredita, uz mogućnost produženja za dve godine za svako živorođeno ili usvojeno dete tokom perioda subvencionisanja kredita.

Visina subvencije zavisi od indeksa razvijenosti mesta gde se imovina kupuje ili gradi i kreće se od 30 do 51 odsto iznosa rate kredita. Efektivna kamatna stopa za ove kredite kreće se od oko 3,12 do 3,75 odsto.

BiH: najtraženiji krediti za opštu potrošnju i stambene pozajmice

Kada je reč o potražnji i odobrenim zajmovima stanovništvu i privredi u Bosni i Hercegovini, ukupni krediti domaćim sektorima na kraju februara 2023. godine iznosili su 22 milijarde konvertibilnih maraka (oko 11,2 milijarde evra), a u odnosu na prethodni mesec zabeleženo je povećanje od 136,2 miliona KM (0,6 odsto). Kreditni rast registrovan je kod sektora stanovništva za 32,6 miliona KM (0,3 odsto), nefinansijskih javnih preduzeća za 15 miliona KM (2,5 odsto) i privatnih preduzeća za 105,4 miliona KM (1,2 odsto).

Kreditni portfolio bosansko-hercegovačkog bankarskog tržišta je dobro izbalansiran između kredita stanovništva i kredita pravnih lica sa skoro podjednakim učešćem u strukturi ukupnih pozajmica (51 odsto pravna lica vs 49 odsto stanovništvo).

U pogledu sektorske strukture, kod kredita stanovništvu dominiraju krediti opšte potrošnje koji čine 75 odsto, nakon kojih slede stambeni krediti (22 procenta), pa je skoro zanemarljiv iznos kredita za obavljanje delatnosti od tri odsto. Krediti pravnim licima su široko diversifikovani između velikog broja kategorija od kojih dominantno mesto zauzimaju trgovina na veliko i malo i prerađivačka industrija, na koje se odnosi preko 50 odsto zajmova privredi. U pogledu valutne strukture, i pravna lica i stanovništvo u BiH se dominantno zadužuju kreditima u domaćoj valuti (KM).

Kako navode iz CBBIH, u pogledu kamatnih stopa bankarski sektor nije mogao da ostane imun na globalne trendove i usklađivanje kamata naviše, pa su tako troškovi kreditiranja počeli blago da rastu u drugoj polovini 2022. godine i na bankarskom tržištu BiH.

“Ipak, zabeleženi porast kamatnih stopa u drugoj polovini prošle godine nije uticao na iznos novoodobrenih kredita, koji su nastavili rast na obe strane kreditnog portfolija bez obzira na nešto nepovoljnije uslove zaduživanja. Rast kamatnih stopa zasigurno predstavlja ključni rizik koji će oblikovati trendove kreditnog rasta u narednom periodu”, ističu naši sagovornici.

Na pitanje kakve su prognoze o kretanju potražnje za kreditima u narednom periodu iz CBBIH kažu da je glavni faktor koji će uticati na trend rasta kreditnih plasmana visina kamatnih stopa, a koje će sa druge strane dominantno biti pod uticajem globalnih ekonomskih kretanja, prvenstveno inflacije i stanja na međunarodnim finansijskim tržištima.

“Naime, rast kamatnih stopa u prethodnoj godini bio je vođen pre svega rastom ključnih kamatnih stopa na međunarodnim tržištima koje su bile posledica odgovora monetarnih vlasti (ECB i FED) na rastuću inflaciju. Iako rast kamatnih stopa u prethodnoj godini nije bio dovoljno jak da oslabi potražnju za kreditima, ovaj faktor zasigurno predstavlja ključni rizik za naredni period”, ocenjuju iz CBBIH.

Pročitajte još:

Oni smatraju da, ukoliko globalna inflacija nastavi rast, moguće je očekivati nove restriktivne mere međunarodnih monetarnih institucija, što će dodatno povećati kamatne stope na globalnom tržištu, a posledično i u BiH.

“Prema trenutnim makroekonomskim prognozama, bosansko-hercegovačku ekonomiju u 2023. i 2024. godini očekuje nizak, ali ipak pozitivan realni ekonomski rast, sa ublaženim inflatornim pritiscima u srednjoročnom periodu. U takvom makroekonomskom okruženju sasvim je izvesno očekivati nastavak pozitivnih trendova u pogledu kreditnog rasta, a očekivani porast kamatnih stopa ne bi trebalo da pređe nivo koji bi mogao dovesti do obrta trenda u pogledu kreditne potražnje”, zaključuju iz CBBIH.

Razlozi rasta potražnje za kreditima

Predsednik Upravnog odbora Agencije za osiguranje depozita i predsednik Beogradske bankarske akademije Hasan Hanić u razgovoru za Biznis.rs kaže da se porast tražnje za kreditima kod stanovništva generalno može pripisati neizvesnosti i strahu od nestašice određenih proizvoda.

“Kad ne bi bilo rasta kreditiranja stanovništva i privrede to bi bilo isto kao kada neka fabrika ne bi imala povećanje proizvodnje”, ocenjuje Hanić.

On dodaje da bi bilo logično da povećavanje kamatnih stopa dovede do pada potražnje za zajmovima, ali ona može da se povećava iz tri razloga. Prvi je jer se očekuje da će kamatna stopa biti veća i ljudi su u neizvesnosti zbog svih aktuelnih dešavanja u svetskim i evropskim bankama.

“Drugi razlog povećanja potražnje može biti za investicione projekte, kada firme traže podršku banaka bez kojih ne može da se završi posao. Tada oni koji uzimaju kredite očekuju visoku profitnu stopu koja će omogućiti da se pokrije i trošak kamate i da se opet ostvari profit”, objašnjava naš sagovornik.

Treći razlog je najnepovoljniji, kada povećana potražnja može biti posledica pada likvidnosti, kako u privredi tako i kod stanovništva.

“Ako je kod stanovništva onda pada kupovna moć, i to može biti indikator pada realnih primanja. Da ljudi ne mogu, zbog bržeg rasta inflacije u odnosu na rast plata, da zadovoljavaju potrebe tim sredstvima već je potrebna pomoć poput gotovinskih kredita. Zato je usred krize i povećanja kamatnih stopa u većini zemalja regiona povećana tražnja za dodatnim sredstvima”, zaključuje Hanić.

Pročitajte i prvi deo našeg istraživanja: Srpski bankari najviše odobravaju gotovinske kredite, stambeni zajmovi beleže najveći rast

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

SENSEI

16.4.2023 #1 AuthorSamo da se pozajmljuje, jer se danas do zarade teško dolazi

REA

16.4.2023 #2 AuthorAli su poostrili svaki vid provere za iste…

Maky

16.4.2023 #3 AuthorNi ti krediti nisu za svakoga…

DUSA

11.6.2023 #4 AuthorNisu dosta ljudi je tako bankrotiralo

ZVONČICA

16.4.2023 #5 AuthorTakvo je vreme nazalost doslo,da bi covek preziveo mora pozajmice uzimati.

SABRINA

17.4.2023 #6 AuthorZnaci da tek dolazi..

LAV

16.4.2023 #7 AuthorPomama za kreditima ne jenjava.

MAJA

16.4.2023 #8 AuthorSve to treba otplatiti, čak i kad su privrednici u pitanju nije jednostavno

DUSA

11.6.2023 #9 AuthorMa daleko od toga da je jednostavno

SHALIMAR

17.4.2023 #10 AuthorPo tome se vidi kako zivimo…

DOBRILA

17.4.2023 #11 AuthorSve to posle treba vratiti…

PIKSI

17.4.2023 #12 AuthorTo je samo znak da su plate iste a cene rastu i normalno da treba pozajmica

SUNCICA

17.4.2023 #13 Authorizgleda da je to jedino resenje, svi uzimaju kredite

DUSA

11.6.2023 #14 AuthorMoraju uzimati kredite kako bi prosirili svoj biznis

SABRINA

17.4.2023 #15 AuthorInteresovanje za kes kredite, znači loš standard.

SUNCICA

17.4.2023 #16 AuthorInflacija je kriva za ovo

DUSA

11.6.2023 #17 AuthorRat je kriv za sve

Boba321

17.4.2023 #18 AuthorLjudi na svaki nacin pokusavaju doci do novca

SENSEI

18.4.2023 #19 AuthorLako je sad uzeti, kako posle sve to vratiti?

DUSA

11.6.2023 #20 AuthorE to si lepo rekao lako uzeti, a tesko vratiti