Šta dobija Srbija planiranom globalnom reformom poreza na dobit

AnalizaIzdvajamoPoreziPreduzetnikSrbijaSvetU fokusuVesti

15.4.2021 15:30 Autor: Gordana Bulatović

Globalizacija je privrednim društvima omogućila da, rukovodeći se načelom troškovne efikasnosti, biraju lokacije za različite oblasti svog poslovanja – proizvodnju, istraživanje i razvoj, prodajne aktivnosti i drugo. Kako je i porez deo troškova poslovanja, poput troškova rada, energije, usluga, infrastrukture i sličnog, privredna društva koja posluju globalno, biraju lokacije gde će poslovati, uzimajući u obzir i visinu poreskih troškova na toj lokaciji, kaže za Biznis.rs prof.dr Milica Bisić, konsultant i profesor javnih finansija na FEFA fakultetu.

Nova međunarodna poreska pravila koja nastaju u okviru OECD inicijative, skraćenog naziva BEPS (Base Erosion and Profit Shifting), a na koje je naslonjen i američki predlog zemljama G20 o uvođenju minimalne poreske stope na dobit, kako objašnjava prof. Bisić, nastoje da ublaže ili spreče pojave premeštanja kompanija u države gde im se nude prihvatljivija poreska pravila, uključujući i visinu poreske stope.

“Da li će ova pojava zaista biti ublažena ili sprečena uvođenjem globalne minimalne poreske stope zavisi od ukupnog skupa pravila koje bi ona podrazumevala i obuhvata zemlje koje bi ih prihvatile” konstatuje prof. Bisić.

Ona dodaje da je promena međunarodnih poreskih pravila koja se ubrzano odvija potrebna, budući da su prethodna bila oblikovana pre globalizacije. Ona su tada, prevashodno, bila usmerena na uređivanje pitanja izbegavanja dvostrukog oporezivanja u poslovanju između dve zemlje.

“Nova pravila, s jedne strane, pokušavaju da spreče privredna društva da optimizuju poreske troškove uspostavljanjem dodatnih uslova za priznavanje prava na otklanjanje dvostrukog oporezivanja i, s druge strane, različitim uslovljavanjima zemalja sa nižim poreskim stopama. Pri tome treba imati u vidu da tzv. of šor zone, nisu samo na egzotičnim ostrvima, već da su to i Holandija, Švajcarska, Irska, Kipar, da pomenem neke evropske, bar kada je reč o porezu na dobit”, ističe prof. Bisić.

Da li će propisivanjem pravila biti moguće odvratiti privredna društva da optimizuju svoje poreske troškove iako oni ostanu različiti, ili će se samo povećati troškovi ove optimizacije koja će tako biti dostupna, odnosno isplativa samo najvećima, ostaje da se vidi, zaključuje ona.

Prof. dr Milica Bisić naglašava da bi, ukoliko je bežanje kapitala uslovljeno samo poreskim razlozima, odnosno različitim poreskim opterećenjem, jedino efikasno rešenje moglo biti globalno izjednačavanje ovog opterećenja.

“To, međutim, duboko zadire u fiskalni suverenitet nacionalnih država i malo je verovatno da je moguće, bar ne u doglednoj budućnosti”, tvrdi naša sagovornica.

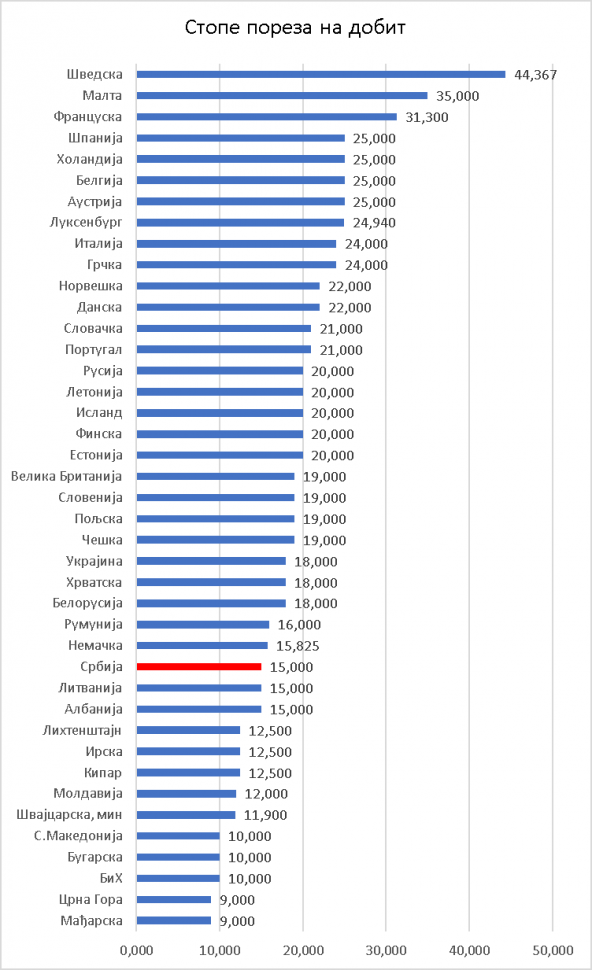

Ona ističe i da se sadašnja visina stope poreza na dobit u Srbiji, koja i dalje spada među niže u Evropi, ne može smatrati odvraćajućim činiocem za investitore.

“Sadašnji predlog SAD je da minimalna stopa poreza na dobit bude 21 odsto, a da se porez na dobit zavisnog društva plaćen po nižoj stopi ne priznaje u zemlji u kojoj je sedište centrale. To bi praktično značilo da porez na dobit zavisnog društva plaćen u Srbiji po 15 odsto ne bi bio priznat kao odbitna stavka za porez njegovog kontrolnog društva sa sedištem u Americi, već bi tamošnje društvo platilo pun iznos poreza po stopi važećoj u Americi”, objašnjava prof. Bisić.

Mnogi protivnici of šor zona u Srbiji u poslednje vreme komentarišu činjenicu da se, bez obzira što postojeći zakon u Srbiji predviđa da firma koja je osnovana u nekoj od poreskih rajeva plaća porez na dobit od 25 odsto, na ovom spisku ne nalazi nijedna država iz Evrope, Prof. Bisić to objašnjava kao normalnu posledicu međunarodnih sporazuma koje naša država ima, sa nekim državama još iz perioda stare Jugoslavije.

“Kipar ne može biti na listi jurisdikcija sa preferencijalnim poreskim tretmanom prema kojima se plaća stopa poreza po odbitku od 25 odsto, jer Srbija sa ovom državom ima ugovor o izbegavanju dvostrukog oporezivanja nasleđen još od SFRJ. Isti slučaj je i sa Holandijom, Švajcarskom ili Irskom koje suštinski imaju ista kao Kipar pravila oporezivanja privrednih društava koja ostvaruju prihode od poslovanja van njihovih teritorija, tzv. holding jurisdikcije. Popularnost Kipra u Srbiji može se objasniti nižim troškovima koje ovakva optimizacija zahteva na Kipru nego u drugim pomenutim državama”, navodi prof. Bisić.

Prof. dr Nikola Altiparmakov, član Fiskalnog saveta napominje za portal Biznis.rs da je globalna reforma poreza na dobit tema o kojoj se diskutuje već decenijama.

„Srbija ima adekvatnu stopu poreza na dobit i nema nikakvog rezona da se ona smanjuje. Naprotiv, trenutna stopa od 15 odsto je dobro odmerena, ne opterećuje previše poslovanje firmi da bi ugrozilo njihovu konkurentnost i predstavlja važan izvor budžetskih prihoda. Kada i ako bi se usvojila minimalna globalna stopa poreza na dobit od 21 odsto, onda bi, zapravo, bilo racionalno i za Srbiju i za zemlje regiona, da eventualno razmotre povećanje poreske stope, a nikako smanjenje, jer je upravo to smisao minimalne globalne poreske stope na dobit“, kaže prof. Altiparmakov.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…