Linglong povećao prihode za 60 odsto, ali i duplirao gubitak u 2025. godini

AutomobiliInvesticijePoslovanjeSrbija

21.5.2026 14:15 Autor: Jelena Stjepanović 7

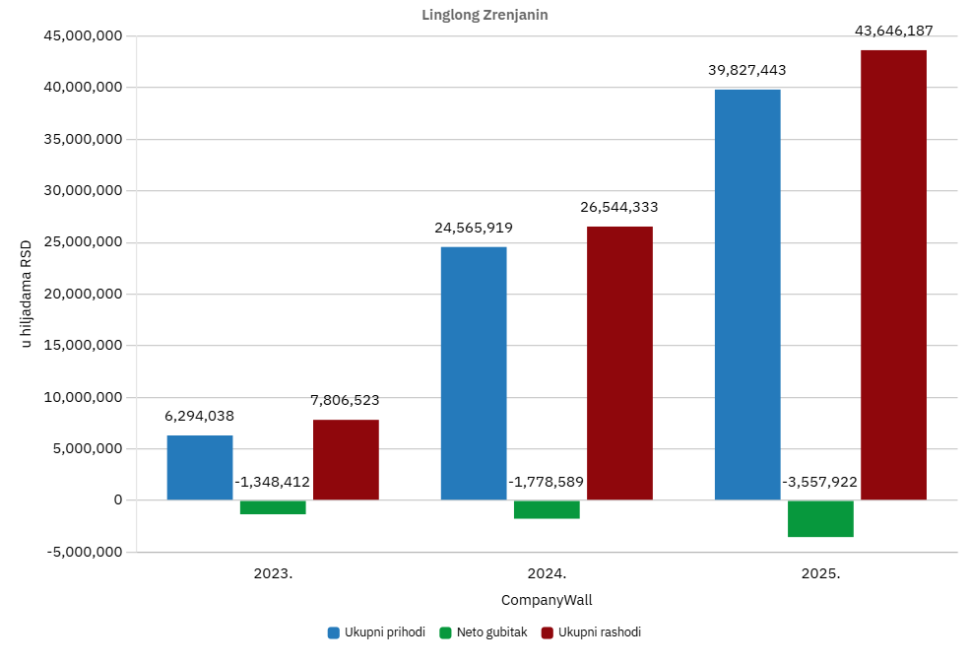

Kompanija za proizvodnju guma Linglong iz Zrenjanina povećala je u prethodnoj godini prihode za oko 60 odsto, ali je uknjižila i skoro dvostruko veći neto gubitak nego godinu ranije.

Ukupni prihodi povećani su za 62 odsto, na skoro 40 milijardi dinara (oko 340 miliona evra), dok su ukupni rashodi rasli po nešto višoj stopi od skoro 65 odsto i iznosili su 43,6 milijardi dinara (oko 370 miliona evra).Zbog toga je neto gubitak porastao sa 1,8 milijardi dinara u 2024 godini na 3,5 milijardi dinara (oko 30 miliona evra) u prošloj godini, pokazuju podaci bonitetne kuće CompanyWall.

Finansijski pokazatelji poslovanja Linglonga, kineske investicije u Srbiji u kojoj je proizvodnja pokrenuta krajem 2024. godine, pokazuju da je reč o kompaniji koja prolazi kroz ekstremno brzu i agresivnu ekspanziju, ali koja se istovremeno suočava sa ozbiljnim operativnim i finansijskim problemima jer rast prodaje ne uspeva da pokrije još brži rast troškova i dugova.

Ovakav finansijski životni ciklus, međutim, nije neobičan za mlade i masivne proizvodne kompanije koje se zbog nabavke ogromne količine opreme suočavaju sa eksplozijom amortizacije kao posledicom investiranja u proizvodne kapacitete.

Podaci iz prošle godine pokazuju da su troškovi amortizacije povećani sa 2,1 milijarde dinara u 2024. na skoro pet milijardi dinara (4,7), što ukazuje na to da se trošak po ovom osnovu raspoređuje fazno.

Kada je reč o troškovima, najveća stavka od 26,3 milijarde dinara odnosi se na troškove materijala, goriva i energije koji su u odnosu na godinu ranije povećani praktično u istom odnosu kao i ukupni prihodi, što ukazuje na to da rastu u skladu sa rastom poslovanja.

Ono što je evidentno opterećenje za kompaniju jeste povećanje finansijskih rashoda za tri četvrtine, na nešto više od tri milijarde dinara. To se, pre svega, odnosi na one koji nastaju iz odnosa sa povezanim licima, a koji su porasli skoro dvostruko, na 2,5 milijardi dinara.

S obzirom na stadijum razvoja ove kompanije verovatno je reč o pozamašnom finansiranju kroz kredite i pozajmice od matične firme dok kamate, odnosno kursne razlike, “pojedu” veći deo operativnog profita.

Mlade firme retko kada mogu odmah da dobiju velike kredite od komercijalnih banaka jer nemaju istoriju poslovanja i zato ih u prvim godinama skoro po definiciji finansira matična firma ili investitori kroz pozajmice. Taj trošak je zapravo neka vrsta unutrašnjeg duga unutar iste poslovne grupe.

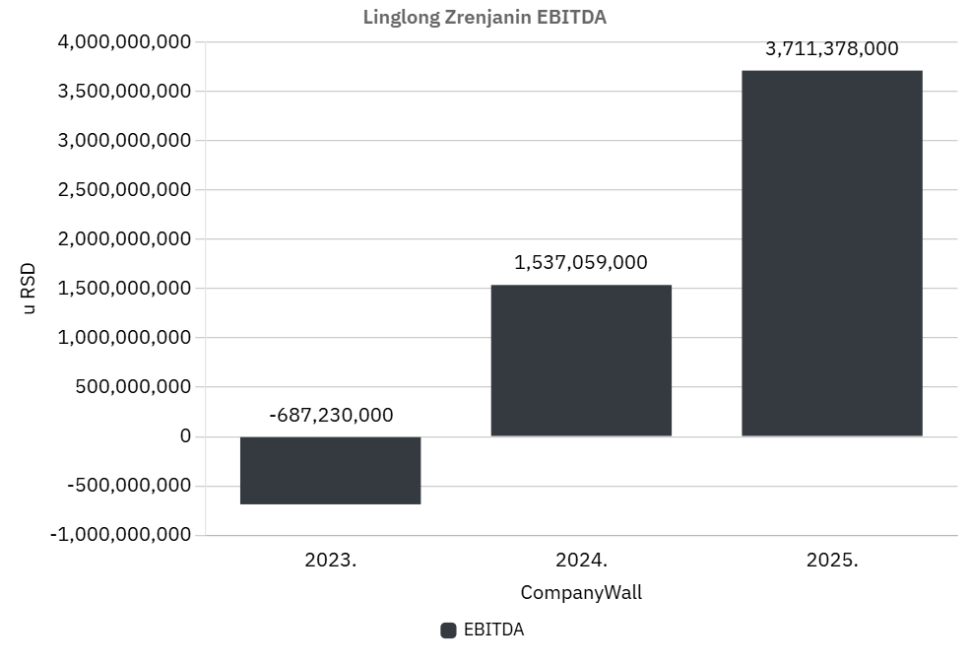

Jedini pozitivan operativni indikator u bilansu Linglonga je EBITDA (dobit pre kamata, poreza i amortizacije) koja je gledano godinu na godinu u 2025. povećana više od dva puta – sa 2,6 na šest milijardi dinara.

To znači da bazični biznis, kada se isključi računovodstvena amortizacija i troškovi finansiranja, zapravo generiše gotovinu. Kompanija uspeva da pokrije osnovne operativne troškove i radnu snagu iz prodaje, što je dobar znak za dalje poslovanje.

Međutim, iako je EBITDA pozitivna, finansijski rashodi bukvalno guše firmu. Gubitak iz finansiranja od skoro tri mijarde dinara (2,8 milijardi dinara) je glavni krivac što se solidna EBITDA na kraju pretvara u ogroman neto gubitak.

Podaci o prihodima od prodaje proizvoda i usluga pokazuju da je Linglong skoro u putpunosti okrenut izvoznim tržištima na kojima je u prošloj godini zaradio 36 milijardi dinara, dok je na domaćem prihodovao tek oko dve milijarde.

U tom smislu, ova kineska investicija je je vrlo brzo postala profitabilna zahvaljujući munjevitom rastu prodaje, ali je po računovodstvenim standardima preinvestirana i prezadužena, a teret amortizacije novih pogona i kamate prema povezanim licima su toliko visoki da kompanija u papirima beleži dramatične gubitke.

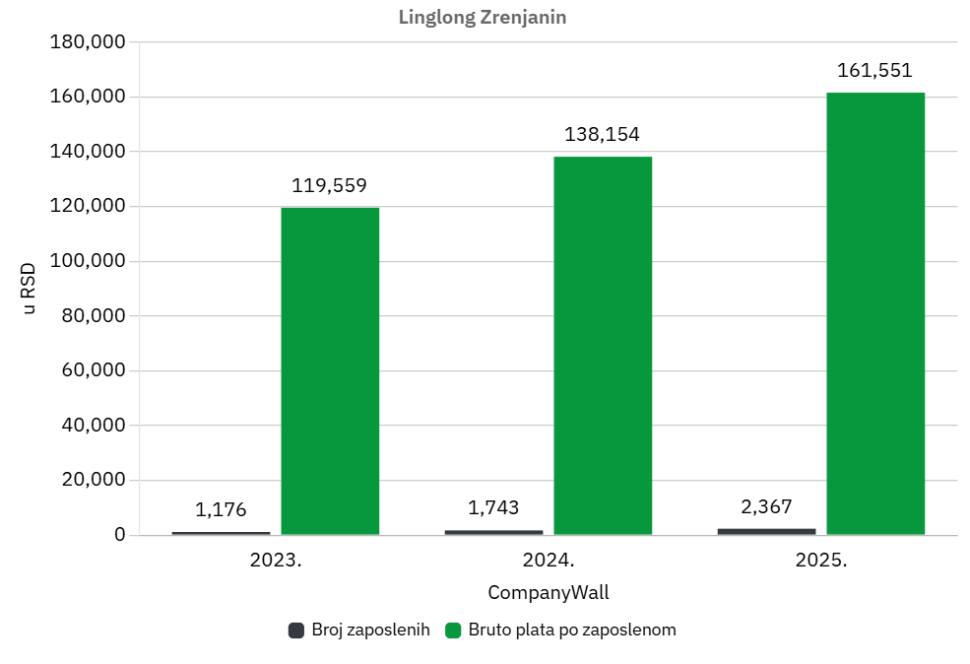

Kompanija je povećala broj zaposlenih u prošloj godini sa 1.743 na 2.367 radnika, dok je prosečna bruto plata po zaposlenom rasla sa 138.000 na 161.500 dinara.

Ukoliko se rast prihoda nastavi ovim tempom, a investicije i finansijski rashodi stabilizuju, kompanija bi u narednim godinama mogla da pređe u zonu neto dobiti.

Međutim, trenutno je finansijski veoma napregnuta i potpuno zavisna od podrške matične kompanije ili kreditora koji pokrivaju ove minuse.

Treba imati u vidu da je krajem prošle godine kompanija izgubila deo inostranog tržišta nakon odluke Sjedinjenih Američkih Država da prestane uvoz proizvoda ove zrenjaninske kompanije zbog optužbi za prinudan rad.

Pročitajte još:

Kako saznaje Biznis.rs, obustava izvoza u SAD je i dalje na snazi, ali su u toku neki revizioni procesi i američka delegacija je dolazila u posetu fabrici u Srbiji, pa postoji mogućnost da će ta odluka biti promenjena. Nikakva odluka u tom smislu zasada nije doneta.

Sa druge strane, Linglong je konkurisao kod države za nove subvencije za proširenje kapaciteta na 70 hektara i zapošljavanje do 800 novih radnika, pa bi novi investicioni ciklus dodatno opteretio poslovanje i verovatno odložio realnu profitabilnost.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

biksi

21.5.2026 #1 Author„Dobro je videti da se industrija razvija i da se otvaraju mogućnosti za dalji napredak.“

Jj992

21.5.2026 #2 AuthorKo bi rekao da to tako ide

BILJKA

21.5.2026 #3 AuthorPosluju sa gubitkom.

Žarko

21.5.2026 #4 AuthorDok je nama Kineza, nema zime

bajroslastičar

21.5.2026 #5 AuthorNaravno da se i zaposlenici od tog profita stimulacija za rad

BIJUTI27

22.5.2026 #6 AuthorBrz rast prihoda zvuči dobro u naslovu, ali dupliranje gubitka pokazuje da veći obim poslovanja ne znači automatski zdravije poslovanje. Ako se gubici pravdaju investicijama i pokretanjem kapaciteta, to može biti prolazno; ako ne, onda rast može prikrivati dublje probleme sa profitabilnošću.

Ivana

23.5.2026 #7 AuthorOno što posebno zabrinjava je traženje novih subvencija od države.