Realno očekivati rast nenaplativih kredita

2.3.2023 08:01 Autor: Marko Andrejić 0

Nenaplativi krediti (NPL) se u ovom trenutku nalaze na istorijskom minimumu, na nivou od oko tri procenta, što je dobro i pokazuje da kriza u ovoj godini nije uticala na povećanje loših zajmova. Ipak, realno je očekivati da će doći do rasta nenaplativih kredita u narednom periodu, imajući u vidu probleme kroz koje prolazi naša zemlja, kao i region i čitava Evropa. Oni bi svakako mogli da dovedu do povećanja nivoa loših kredita, pogotovo u onim privrednim granama koje su vrlo zavisne od jednog normalnog toka lanaca snabdevanja sa svetom, ocenio je Aleksandar Vlahović, predsednik Saveza ekonomista Srbije, u razgovoru za Biznis.rs.

„Kada je u pitanju stanovništvo, i tu se može očekivati jedan veći nivo NPL-ova zbog poskupljenja kredita u evrima, a što je posledica povećanja referentne kamatne stope Evropske centralne banke (ECB)“, istakao je naš sagovornik.

Vlahović podseća da referentna kamata ECB trenutno iznosi tri odsto i da će kreatori monetarne politike u narednom periodu sigurno nastaviti sa povećavanjem bazične kamatne stope, s obzirom na to da se pokazalo da taj rast nema naročito veliki negativan uticaj na ekonomsku aktivnost u evrozoni, a s druge strane ne dolazi do poskupljenja dugova prezaduženih zemalja, pre svega Italije i Grčke.

„Kada je reč o kreditnoj politici, odnosno najavljenim oštrijim uslovima banaka za odobravanje kredita, ovo pooštravanje kriterijuma odnosi se pre svega na veće kamate. Takođe, verujem da će i centralna banka posebnu pažnju obratiti na keš kredite, koji mogu da budu vrlo problematični„, zaključio je Aleksandar Vlahović.

Euribor nastavlja da raste

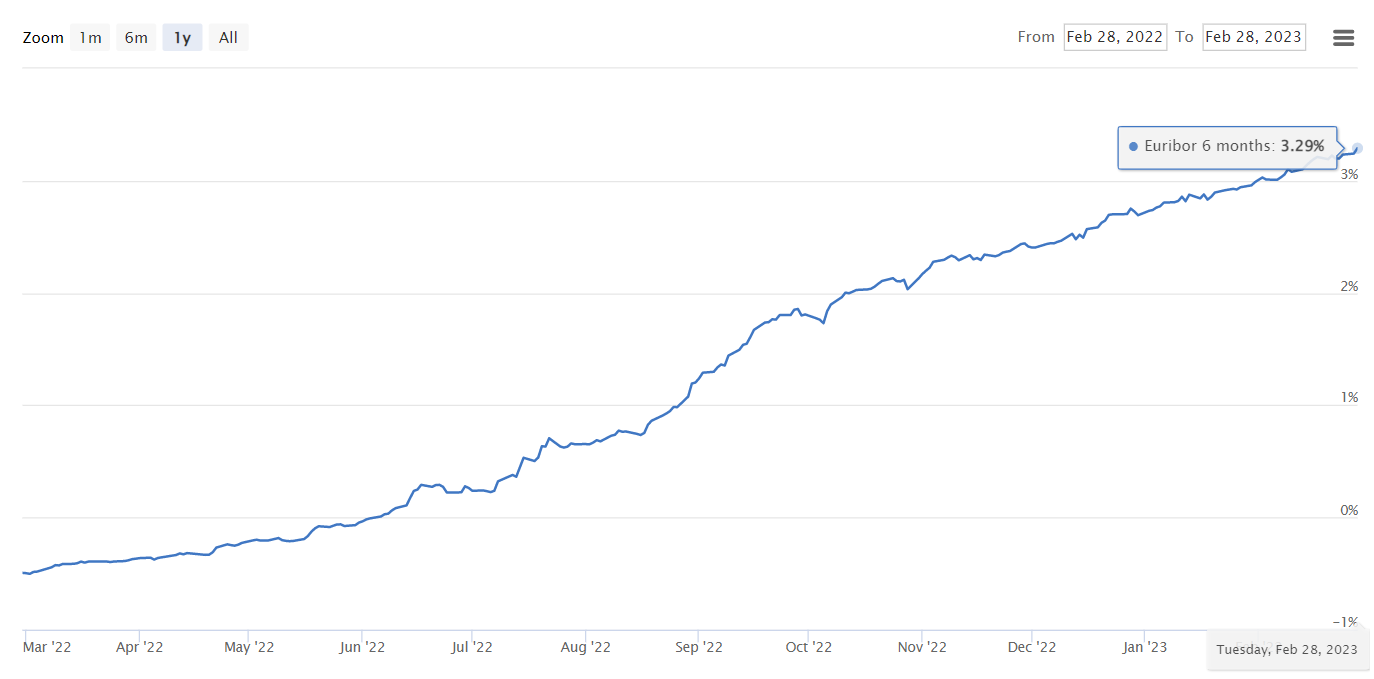

Povećanje ključne kamate Evropske centralne banke donelo je u proteklih godinu dana nagli rast euribora, što je sve građane koji imaju dugoročne kredite sa promenljivom kamatnom stopom, uglavnom stambene, nateralo da redovno preračunavaju koliko će im rasti mesečne rate.

Vrednost šestomesečnog euribora (6M) premašila je 1. februara granicu od tri odsto, a danas iznosi 3,29 odsto. Približava mu se i tromesečni euribor (3M) koji je preskočio dva procenta 9. decembra prošle godine, a trenutno ima vrednost od 2,744 odsto. To je za 3,314 procenta više u odnosu na početak 2022. godine.

U prevodu – ako vam u ugovoru o kreditu stoji da varijabilna kamata iznosi tri odsto plus 3M euribor, ona je sa 2,43 odsto u januaru prošle godine skočila na 5,744 odsto krajem februara 2023. što je više nego dvostruko povećanje.

Inače, od pet najvećih banaka u Srbiji, tri banke svoje promenljive kamate vezuju za tromesečni euribor, a ostale dve za šestomesečni. To znači da se rate kredita usklađuju 31. marta, 30. juna, 30. septembra i 31. decembra (u prvom slučaju), odnosno 30. juna i 31. decembra (u drugom).

Takođe, postoji i bar jedna banka na srpskom tržištu koja svoje varijabilne kamate vezuje za jednomesečni euribor (1M). Ona svakog meseca šalje novi obračun rate svojim klijentima.

Izvršni odbor Narodne banke Srbije održaće sledećeg četvrtka, 9. marta, sednicu na kojoj će raspravljati o daljem povećanju referentne kamatne stope. Srpska centralna banka je od aprila prošle godine već 11 meseci zaredom povećavala ključnu kamatu, pa je tako sa nivoa od jedan odsto stigla do trenutnih 5,5 procenata.

EIB: Kvalitet zajmova će opadati u narednih šest meseci

Podsetimo, viši ekonomista Evropske investicione banke Mateo Feraci (Matteo Ferrazzi) predstavio je na redovnoj godišnjoj konferenciji ove međunarodne finansijske institucije analizu bankarskog sektora u kojoj je naveo da potražnja za kreditima ostaje snažna, ali da će biti na velikom iskušenju zbog nešto oštrijih uslova na strani ponude koje banke već najavljuju.

Svi segmenti privrede pogođeni su ovim pooštravanjem uslova za odobravanje zajmova, a nešto su više izložena mala i srednja preduzeća.

„Bankari očekuju da će kvalitet zajmova opadati, odnosno da će u narednih šest meseci značajno rasti nivo loših/nenaplativih kredita (NPL). Ipak, bankarske grupacije iz regiona Centralne, istočne i jugoistočne Evrope potvrđuju svoju dugoročnu posvećenost regionu Zapadnog Balkana zbog veće profitabilnosti koju lokalne podružnice ostvaruju u odnosu na profit na nivou grupa“, istakao je Mateo Feraci.

Pročitajte još:

Erste: Možemo da izdržimo najavljeni rast NPL-ova

Na pitanje portala Biznis.rs da prokomentarišu najave Evropske investicione banke da se u narednih šest meseci očekuje značajan rast nenaplativih kredita, predstavnici Erste Grupe su rekli da dele to mišljenje, ali i podsetili da oni imaju dobru startnu poziciju.

„Ne treba zaboraviti da krećemo sa trenutno niskog nivoa loših zajmova. Na nivou Erste grupe je to dva procenta, a i Srbija takođe ima dobar nivo nenaplativih kredita. Nema nekih posebnih iskakanja kada je reč o pojedinačnim tržištima i zato možemo da izdržimo najavljeni rast NPL-ova. Očekujemo povećanje do 2,5 ili najviše tri odsto na nivou grupe u toku 2023. godine“, istakli su.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

Nema komentara. Budite prvi koji će ostaviti komentar.