Euribor premašio dva odsto, rastu rate kredita u evrima

19.10.2022 14:23 Autor: Marija Jovanović 16

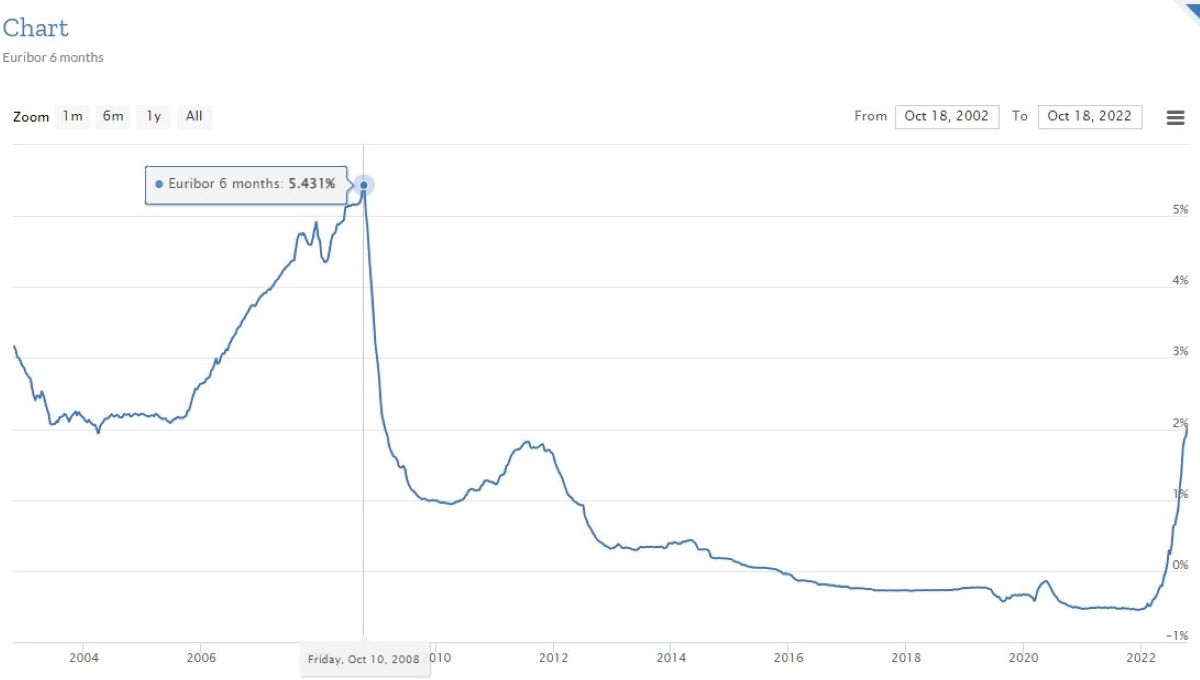

Građani koji imaju dugoročne zajmove sa varijabilnim kamatama, pre svega stambene kredite indeksirane u evrima, sve više strahuju zbog rasta euribora koji je sastavni deo kamatne stope po kojoj otplaćuju svoj dug. Vrednost šestomesečnog euribora (6M) premašila je pre nekoliko dana granicu od dva odsto i prema poslednjim podacima za 18. oktobar iznosi 2,038 procenta, dok je tromesečni euribor (3M) dostigao vrednost od 1,456 odsto.

Početkom juna šestomesečni euribor je, posle skoro sedam godina, izašao iz negativne zone i prešao „iz minusa u plus“. Njegova vrednost je u januaru ove godine bila -0,539 odsto, krajem juna iznosio je 0,263 odsto, a danas je već premašio dva procenta (2,038). Istorijski maksimum šestomesečni euribor dostigao je u oktobru 2008. godine, kada je imao vrednost od 5,431 odsto.

Početkom 2022. godine vrednost tromesečnog euribora bila je negativna i iznosila je -0,57 odsto. Za razliku od šestomesečnog euribora, koji je iz minusa prešao u plus u junu, tromesečni euribor je iz negativnih vrednosti izašao 14. jula kada je iznosio 0,002 odsto, da bi danas dostigao cifru od 1,456 odsto. I tromesečni euribor je svoj istorijski maksimum dostigao 2008. godine, kada je premašio pet odsto (5,381).

Profesor Beogradske bankarske akademije Mališa Đukić u razgovoru za Biznis.rs objašnjava da uticaj euribora na rate dugoročnih kredita zavisi od više faktora, pre svega da li je reč o tek uzetim zajmovima, ili je dužnik na početku ili u drugoj polovini otplate svojih obaveza.

“Korisnici koji su na početku otplate, kao i oni koji tek planiraju da uzmu kredit, u slučaju rasta euribora zabeležiće najveće povećanje jer je udeo kamate u rati najveći kada tek počnete da otplaćujete zajam. Na one koji su već više od 50 odsto svojih obaveza izmirili i nalaze se u u drugoj polovini perioda otplate kredita isto to povećanje euribora mnogo manje će uticati na visinu rate jer se učešće kamate značajno smanjuje nakon prve polovine perioda otplate. Zbog toga ne možemo da govorimo o univerzalnom procentu povećanja jer sve zavisi od situacije do situacije”, ocenjuje Đukić.

Ipak, određena računica može da se izvede, ako kao primer uzmemo kredite od 30.000 evra, 50.000 evra i 100.000 evra, sa periodom otplate od 30 godina (360 meseci). U zavisnosti od kretanja euribora mesečna rata može da varira, odnosno raste, od četrdesetak evra do 140 evra, kao što je navedeno u tabeli:

| Iznos kredita (rok otplate 360 meseci) | Kamata (NKS 3% + euribor) | Kamata (NKS 3% + euribor) | Kamata (NKS 3% + euribor) | Kamata (NKS 3% + euribor) |

| Euribor | -0,50% | 0% | 1% | 2% |

| 30.000 evra | 118,54 EUR | 126,48 EUR | 143,22 EUR | 161,05 EUR |

| 50.000 evra | 197,56 EUR | 210,80 EUR | 238,71 EUR | 268,41 EUR |

| 100.000 evra | 395,12 EUR | 421,60 EUR | 477,42 EUR | 536,82 EUR |

Na pitanje do kog nivoa bi euribor mogao da raste, Mališa Đukić kaže da je nemoguće davati prognoze dokle god se globalni rizici ne smanje, sve dok se to ne desi nije realno prognozirati do kog iznosa će se kretati kamatne stope na tržištu novca u Evropi.

“U osnovi kretanja kamatnih stopa, a i euribora, zapravo je vođenje monetarne politike u Evropi i Sjedinjenim Američkim Državama. Dokle god postoje inflatorni pritisci i bojazan da će nivo cena da bude veći od očekivanog i da može da ugrozi privredni rast, postoji i potreba za povećanjem kamatnih stopa. Najnoviji podaci o kretanju inflacije su u nekoj meri ohrabrujući jer upućuju na zaključak da se ona usporava. Samim tim će se i pritisci za dalje povećanje kamatnih stopa smanjiti. Do kog nivoa – to niko ne može da zna u ovom trenutku, jer imamo eksterne faktore na koje nijedna zemlja pojedinačno ne može da utiče. Tu pre svega mislim na rat u Ukrajini, skok cena energenata i poremećaje koji postoje na tržištu roba”, ističe Đukić.

Šta će se dešavati sa dinarskim kreditima?

Kada je reč o dinarskim kreditima, na koje utiče kretanje belibora (referentne kamatne stope koja se utvrđuje na srpskom međubankarskom tržištu), profesor Beogradske bankarske akademije podvlači da je i Srbija kao i sve zemlje u regionu suočena sa rastom cena što je uzrokovalo povećanje kamatnih stopa, a samim tim i cenu zaduživanja. Da li će rate rasti zavisi od vrste ugovora koji je dužnik sklopio sa bankom.

“Ako govorimo o ugovorima sa fisknim kamatnim stopama ovo povećanje ne utiče na visinu rate. Međutim, ako pričamo o ugovorima o kreditu koji nalažu korekciju rate u zavisnosti od kretanja kamatnih stopa na tržištu novca, odgovor je – da. Svakako da će ovo povećanje uticati na rate korisnika kredita koji otplaćuju svoje obaveze u dinarima„, ističe on.

Pročitajte još:

Dodaje da je kod nas slična situacija kao i u ostalim zemljama i da mi ne možemo da budemo izolovani.

„Dakle, sva dešavanja u Evropi se pre ili kasnije prelivaju na nas, tako da u zavisnosti od pomenutih faktora i mi delimo sudbinu ogromne većine. Bilo bi idealno da se konflikt Rusije i Ukrajine završi što pre, da se stanje na tržištu stabilizuje i pritisci smanje. Dokle god postoji neizvesnost teško je bilo šta dalje pričati i prognozirati”, zaključuje profesor Beogradske bankarske akademije Mališa Đukić.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

VANJA

19.10.2022 #1 AuthorPovećana kamatna stopa i donosi do rasta!

Ivan

19.10.2022 #2 Authora zuto je zelenije od plavog. Ptice lete jer imaju krila, ko uzme kredit mora da ga vrati sa kamatom, ko sedne pijan za volan placa kaznu itd itd itd – nabrajamo cinjenice, zar ne? Bez bilo kakvih konstruktivnih misli

Emilija

19.10.2022 #3 AuthorKada se smiri napetost izmedju Rusije i Ukrajine stabilizivace se cela situacija

BIJUTI27

19.10.2022 #4 AuthorStrašno, na sve utiču globalne relacije…

MarijaS

19.10.2022 #5 AuthorStrašno

GOCA BG

19.10.2022 #6 AuthorRata kredita je veca,a najgore je ljudima koji su skoro uzeli kredit…

BRANA19

20.10.2022 #7 AuthorSvaki dan neki drugi razlog da se nesto poveca…

MARKO7

20.10.2022 #8 AuthorPa ova kamata ima da raste sve više i više…

SUNCOKRET

20.10.2022 #9 AuthorNikada gora situacija za uzimanje kredita a dosta je mladih kojima je to jedina šansa da dodju do stana. Znači ko je imao ratu 395 eura od početka godine je to poraslo na 560,pa to je strasno, i to nije kraj.

N.N.

20.10.2022 #10 AuthorSad je svakako nepovoljno vreme za uzimanje kredita

DUSICA

20.10.2022 #11 AuthorTo ne važi za one koji su uzeli kredit sa fiksnim ratama, za sada. Nije isključeno sa će se i to menjati pošto banci fiksna rata nikako ne odgovara!

kaćica

20.10.2022 #12 AuthorSada treba da se zabrinemo

Coka13

21.10.2022 #13 AuthorNažalost, mnogima je kredit jedini izlaz za rešavanje stambenog pitanja i nesumnjivo će rast rata kredita uticati na sve druge sfere života, jer je postotak rasta samih rata veliki, a plate i penzije ostaju nepromenjene.

Tina

21.10.2022 #14 AuthorKredit se nikada ne isplati ali mnogima je to I jedino resenje za resavanje mnogih problema

LEKI

22.10.2022 #15 AuthorTreba dobro razmisliti pre nego sto se odlucimo za kredit,nije uopste laka odluka ,i ako deluje kao ispravno resenje

CUPKA

22.10.2022 #16 AuthorAko mozes, najbolje je ne uzimati ih. To je igra bez prestanka