Premija osiguranja od autoodgovornosti najviše rasla u trećem tromesečju 2023.

6.2.2024 11:11 Autor: Ljiljana Begović 4

Bilansna suma sektora osiguranja u trećem tromesečju 2023. godine porasla je za 12 odsto u odnosu na isti period prethodne godine i iznosi 384,2 milijarde dinara.

Najnoviji izveštaj Narodne banke Srbije (NBS) o sektoru osiguranja pokazuje i da je ostvaren blagi rast kapitala od 3,3 odsto, na 70,7 milijardi dinara.

Iz NBS navode da je sve kategorije osiguranja neophodno posmatrati kroz prizmu inflacije koja je znatno uticala na ovaj sektor.

“U uslovima usporenog globalnog privrednog rasta pod uticajem izraženih geopolitičkih tenzija i energetske krize, i dalje prisutne relativno visoke inflacije, kao i zaoštrenih globalnih finansijskih uslova, uloga sektora osiguranja u pružanju zaštite građanima (osiguranicima) i obezbeđenje kontinuiteta pružanja usluge osiguranja još više dobija na značaju”, kažu iz centralne banke.

Iz ove institucije navode da su u tom smislu na izazove iz međunarodnog okruženja odgovorili postepenim povećanjem restriktivnosti monetarne politike, kao i referentne kamatne stope, kako bi se obezbedio povratak inflacije u granice cilja.

“Rezultat je snažno usporavanje međugodišnje inflacije od aprila 2023. Praćenje kretanja na međunarodnim tržištima će se nastaviti, kako bismo pravovremeno i adekvatno reagovali donošenjem odgovarajućih mera”, objašnjavaju iz NBS.

Kada je reč o osiguravajućim kućama, u izveštaju se navodi da je broj društava nepromenjen u odnosu na isti period 2022. godine. Na tržištu Republike Srbije poslovalo je 20 društava za (re)osiguranje, uz povećanje broja zaposlenih na 11.417, po stopi od jednog procenta.

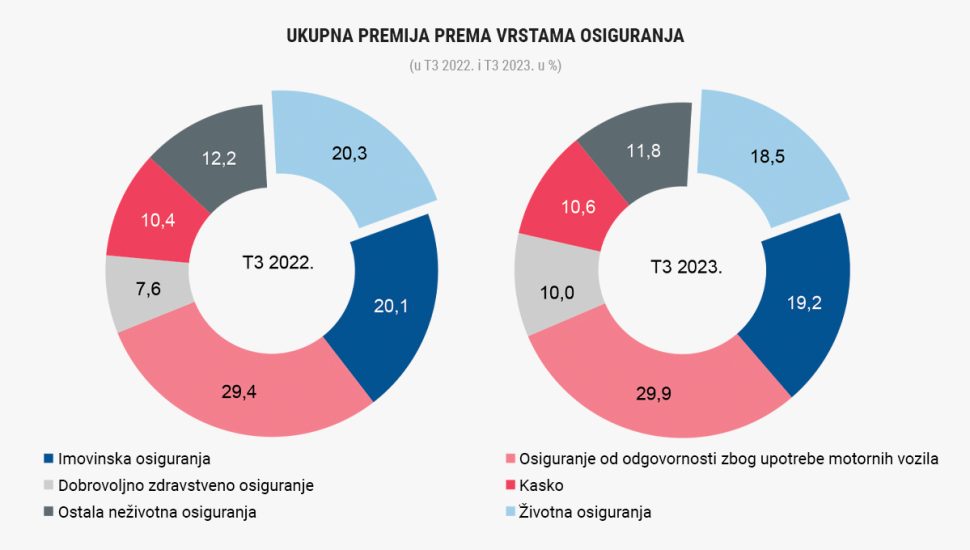

Posmatrano prema vrstama osiguranja, struktura premije u trećem tromesečju 2023. godine donekle je slična strukturi u istom periodu 2022. godine, uz najveće učešće osiguranja od odgovornosti zbog upotrebe motornih vozila, sa 29,9 odsto u ukupnoj premiji. Zatim, ovog puta slede imovinska osiguranja sa 19,2 odsto, životna osiguranja sa 18,5 procenata, osiguranje motornih vozila – kasko sa 10,6 i dobrovoljno zdravstveno osiguranje sa 10 odsto.

Premija neživotnih osiguranja porasla je za 19 odsto u odnosu na isti period 2022. godine. Pritom, premija osiguranja od odgovornosti zbog upotrebe motornih vozila porasla je za 18,4 odsto, premija imovinskih osiguranja za 11,4 procenta, premija osiguranja motornih vozila – kasko za 17,7, a premija dobrovoljnog zdravstvenog osiguranja za čak 53,4 procenata.

Dvocifreni procentualni rast premije osiguranja od odgovornosti zbog upotrebe motornih vozila uglavnom je rezultat povećanja broja zaključenih ugovora, kao i povećanja minimalne tarife premija za obavezno osiguranje vlasnika motornih vozila od odgovornosti za štetu pričinjenu trećim licima, počev od 1. januara tekuće godine.

Izveštaj pokazuje da premija dobrovoljnog zdravstvenog osiguranja očekivano beleži značajan rast, budući da je aspekt koji se najviše promenio od početka pandemije upravo svest o važnosti zdravlja.

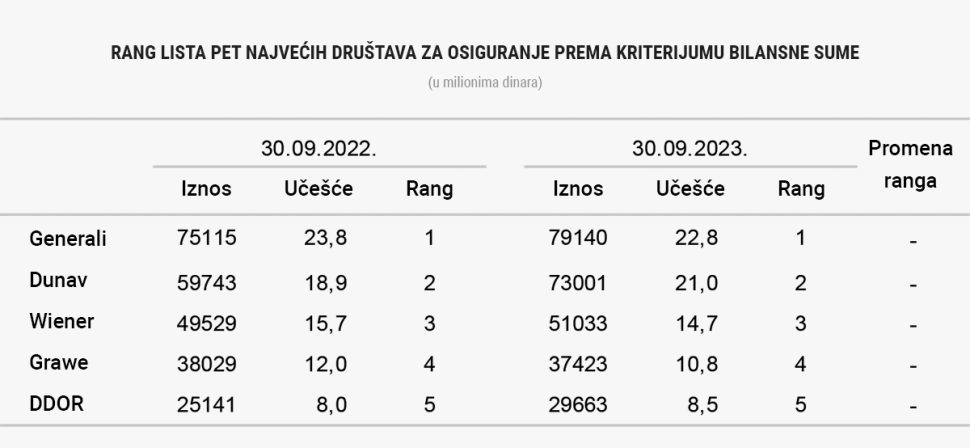

Kada je reč o visini ukupne premije, nema promena na rang-listi pet najvećih društava za osiguranje, koja u ukupnoj premiji tržišta učestvuju sa 74,5 odsto. Međutim, došlo je do promene u rangu pet najvećih društava za osiguranje posmatrano prema visini premije neživotnih i premije životnih osiguranja.

Značajne promene regulatornog okvira u oblasti nadzora delatnosti osiguranja tek se očekuju s punim usklađivanjem propisa s Direktivom o distribuciji osiguranja i s primenom Solventnosti II. Direktiva o distribuciji osiguranja donosi rešenja kojima se bliže utvrđuje nadzor i upravljanje proizvodima osiguranja, kako bi se obezbedilo da ti proizvodi odgovaraju stvarnim potrebama korisnika.

Pročitajte još:

Pored toga, ova direktiva propisuje način informisanja korisnika i distribucije proizvoda osiguranja, čime se unapređuje nivo zaštite prava i interesa korisnika usluge osiguranja.

“Radi daljeg unapređenja regulative prudencijalnog nadzora u predstojećem periodu planiran je nastavak započetih aktivnosti na usklađivanju s Direktivom Solventnost II, koja će promeniti način kvantifikacije nivoa rizika kojima je društvo za (re)osiguranje izloženo u svom poslovanju, a samim tim i način upravljanja ovim rizicima”, zaključuju iz NBS.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

LJUBOMIR

6.2.2024 #1 AuthorZeznuto

BIJUTI27

6.2.2024 #2 AuthorPotpuno očekivano.

SHALIMAR

6.2.2024 #3 AuthorInflacija je ostavila trag u svemu..

NIKI

24.9.2025 #4 AuthorDobro je da inflacija konačno usporava, ljudi su već iscrpljeni cenama.