Jačanje franka i cene kakaoa i kafe uticali na konačni bilans kompanije Nestle

AgrobiznisAnalizaPoslovanjeSrbijaSvet

27.4.2026 11:51 Autor: Ljiljana Begović 8

Kompanija Nestlé, jedna od vodećih svetskih kompanija u industriji hrane i pića, započela je 2026. godinu snažnim rastom. Grupacija je objavila izveštaj finansijskih performansi i za 2025. godinu koji nisu definisani standardima IFRS Accounting Standards (IFRS), a koje menadžment koristi za procenu finansijskih i operativnih rezultata Grupe.

Prema ovim pokazateljima, ukupna prodaja dostigla je 89,5 milijardi švajcarskih franaka, uz organski rast od 3,5 odsto. Veći deo tog rasta potiče od povećanja cena, koje su podignute kako bi se ublažio udar poskupljenja sirovina, naročito kafe i kakaa.

Jačanje valute smanjilo prihode za 5,7 odsto

Realni interni rast ostao je skroman i iznosio je 0,8 odsto, što ukazuje na oprez potrošača u uslovima slabijeg ekonomskog raspoloženja. Dodatni pritisak stigao je sa deviznog tržišta – jačanje švajcarskog franka „pojelo“ je deo prihoda i smanjilo ih za 5,7 procenata.

Regionalna slika pokazuje različite trendove. Amerika je ostala najveće tržište sa gotovo 43 milijarde franaka prihoda, ali uz pad kada se posmatra u švajcarskoj valuti. Ipak, u lokalnim valutama pojedina tržišta, poput Sjedinjenih Američkih Država, Brazila i Meksika, beleže rast. U Aziji, Okeaniji i Africi prihod je iznosio 23,9 milijardi franaka, ali je kinesko tržište povuklo rezultat nadole, dok su Filipini i Indija ostvarili pozitivan pomak. Evropa je zabeležila rast na 22,5 milijardi franaka, iako su rezultati varirali – od slabijih performansi u Nemačkoj i Francuskoj do boljih rezultata na drugim tržištima.

Kafa i konditori nosioci rasta u 2025.

Kompanija je tokom godine intenzivirala ulaganja u razvoj i brendove, što se odrazilo na ubrzanje realnog internog rasta u drugoj polovini godine. Nakon slabijeg početka, rast je sa 0,2 odsto porastao na 1,4 odsto, uz poboljšanje u svim segmentima. Razlika u odnosu na tržište je smanjena, a najveći brendovi su ponovo počeli da beleže rast, prvi put posle više od deset godina.

Najveći doprinos rastu stigao je iz sektora konditorskih proizvoda i kafe, gde su cene najviše korigovane. Istovremeno, segment hrane za kućne ljubimce beležio je rast zahvaljujući većem obimu prodaje. Na razvijenim tržištima rast je bio umeren, dok su tržišta u razvoju bila dinamičnija, ali uz snažan uticaj povećanja cena.

Elektronska trgovina nastavila je snažan uspon – porasla je za 13,5 odsto i sada čini više od petine ukupne prodaje.

Program „Fuel for Growth“ nadmašio očekivanja

Ipak, rast prihoda nije se u potpunosti prelio na profitabilnost. Bruto dobit iznosila je 40,8 milijardi franaka, ali je marža smanjena zbog rasta troškova sirovina, carina i valutnih kretanja. Troškovi distribucije su blago smanjeni, ali su ulaganja u marketing i promociju porasla, što je dodatno opteretilo rezultate.

Program „Fuel for Growth“, zamišljen kao alat za povećanje efikasnosti, dao je rezultate iznad očekivanja. Umesto planiranih 0,7 milijardi franaka ušteda, kompanija je ostvarila čak 1,1 milijardu, uz dodatne uštede koje prelaze milijardu franaka kroz druge mere racionalizacije.

Operativni profit beleži pad. Osnovni trgovački operativni profit pao je na 14,4 milijarde franaka, uz smanjenje marže na 16,1 odsto. Razlog leži u skupljim sirovinama, većim izdvajanjima za marketing i dodatnim troškovima poput carina. Istovremeno, troškovi restrukturiranja i drugih stavki porasli su na 1,7 milijardi franaka, između ostalog zbog otpisa imovine, sudskih sporova i posledica povlačenja proizvoda za odojčad.

Neto dobit pala je za 17 procenata i iznosi devet milijardi franaka, dok je zarada po akciji značajno smanjena. I osnovni pokazatelji dobiti beleže pad, iako u nešto blažem intenzitetu kada se isključe valutni efekti.

Novčani tok takođe pokazuje slabljenje. Slobodan novčani tok pao je na 9,2 milijarde franaka, uz primetno slabiji rezultat u prvoj polovini godine. Drugi deo godine doneo je oporavak zahvaljujući boljem upravljanju obrtnim kapitalom i strožoj kontroli investicija.

Uprkos izazovima, kompanija ostaje verna politici isplate dividendi – predložena je isplata od 3,10 franaka po akciji, čime se nastavlja niz dug više od šest decenija bez prekida. Neto dug je smanjen na 51,4 milijarde franaka, zahvaljujući snažnijem novčanom toku i dodatnim prihodima iz zajedničkih ulaganja. Povraćaj na uloženi kapital opao je na 12,7 odsto, što odražava slabiju profitabilnost i veće otpise.

Paralelno, kompanija je nastavila sa strateškim promenama u portfoliju – povećala je vlasništvo u kineskoj kompaniji Hsu Fu Chi i u firmi Orgain, dok je u Južnoj Koreji preuzela potpunu kontrolu nad poslovanjem brenda Purina. Istovremeno, izašla je iz zajedničkog poduhvata Herta.

| Poslovanje kompanije Nestlé Srbija od 2022. do 2024. godine | |||

|---|---|---|---|

| 2022. godina | 2023. godina | 2024. godina | |

| Ukupni prihodi | 15.093.790.000 | 16.745.623.000 | 19.835.503.000 |

| Ukupni rashodi | 14.733.509.000 | 17.073.217.000 | 20.998.018.000 |

| Neto dobitak | 133.898.000 | -435.557.000 | -1.081.692.000 |

| Prosečna bruto plata po zaposlenom | 208.777 | 228.072 | 255.431 |

| Broj zaposlenih | 698 | 760 | 843 |

| Izvor: CompanyWall, *svi podaci su u dinarima | |||

Godina počela povlačenjem formule za odojčad

Početak 2026. godine obeležilo je globalno povlačenje određenih serija formule za odojčad zbog prisustva potencijalno štetne supstance cereulid. Kompanija je primenila strože kriterijume od onih koje propisuje Evropska unija i uklonila sve sporne proizvode, dok je proizvodnja nastavljena uz nove dobavljače i dodatne kontrole.

Za 2026. godinu najavljuje se organski rast između tri i četiri odsto, uz ubrzanje realnog internog rasta. Ipak, deo tog potencijala već je umanjen posledicama povlačenja proizvoda, koje bi mogle da smanje rezultate za oko 20 baznih poena. Očekuje se i poboljšanje operativne marže, naročito u drugoj polovini godine, kao i slobodan novčani tok iznad devet milijardi franaka.

Izvršni direktor Filip Navartul (Philipp Navratil) ocenio je da rezultati potvrđuju pravac strategije zasnovane na realnom internom rastu, uz snažne performanse u većini kategorija, posebno u segmentima kafe, hrane i grickalica, kao i stabilnost ključnih tržišta uprkos izazovnom okruženju.

Dvocifren rast u u Srbiji

Poslovanje kompanije Nestlé u Srbiji ušlo je u 2026. godinu sa snažnim zamahom, ali finansijski podaci iz prethodnih godina pokazuju složeniju sliku – rast prihoda praćen pritiscima na profitabilnost i značajnim promenama u strukturi kapitala.

Prvi kvartal 2026. doneo je dvocifreni rast, uz doprinos gotovo svih kategorija. Najveći impuls stigao je iz segmenta kafe, konditorskih proizvoda i hrane za kućne ljubimce, što prati globalne trendove ove kompanije.

Takođe, novi proizvodi i marketinške kampanje dodatno su pogurali tražnju, dok je društvena odgovornost ostala važan deo strategije kroz donacije i edukativne programe. Ipak, da bi se razumela održivost ovog rasta, potrebno je pogledati unazad – u finansijske rezultate iz perioda 2022-2024.

Prihodi kompanije beleže kontinuiran rast: sa nešto više od 15 milijardi dinara u 2022. na gotovo 20 milijardi u 2024. godini. To predstavlja povećanje od oko 31 odsto u samo dve godine, što ukazuje na snažno širenje poslovanja i jačanje tržišne pozicije. Međutim, rashodi su rasli još brže – sa 14,7 milijardi na čak 21 milijardu dinara. Upravo taj nesklad između rasta prihoda i troškova doveo je do pogoršanja profitabilnosti.

Nakon skromne dobiti od oko 134 miliona dinara u 2022, kompanija prelazi u zonu gubitka već 2023. godine, kada beleži minus od 435 miliona dinara. Taj trend se dodatno produbljuje u 2024, sa gubitkom većim od milijardu dinara. Ovakav razvoj događaja ukazuje na snažne troškovne pritiske – bilo kroz nabavne cene, logistiku, marketing ili investicije u razvoj tržišta.

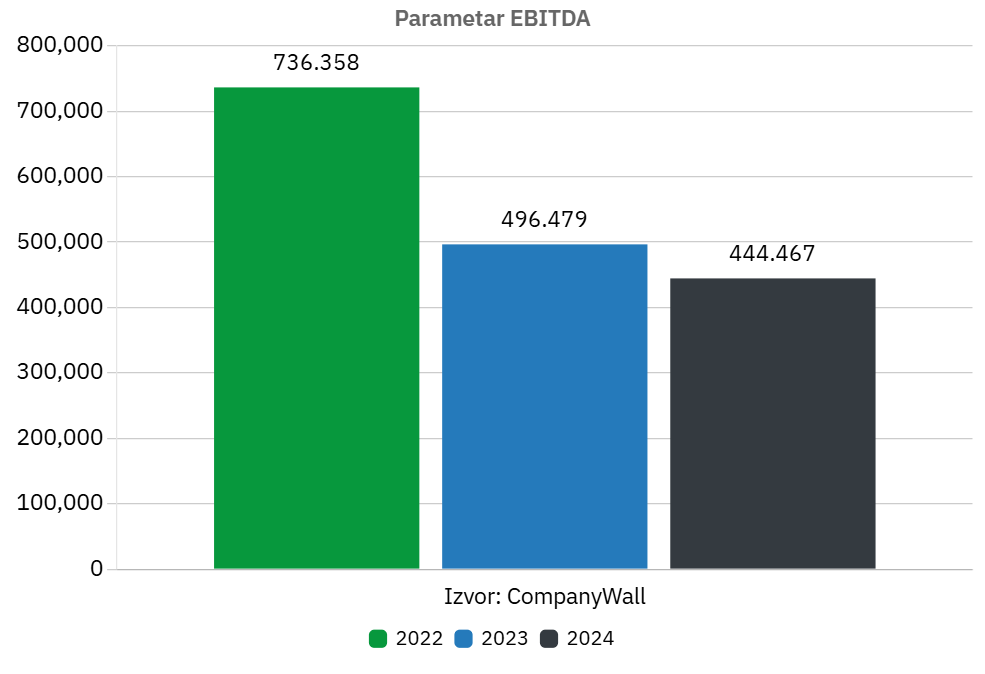

EBITDA, kao pokazatelj operativne efikasnosti, takođe pokazuje pad – sa 736 miliona dinara u 2022. na 444 miliona u 2024. godini. To sugeriše da osnovna operativna profitabilnost slabi, uprkos rastu obima poslovanja. Drugim rečima, kompanija prodaje više, ali uz manju zaradu po jedinici proizvoda.

S druge strane, struktura bilansa pokazuje određene pozitivne pomake. Kapital kompanije značajno je porastao u 2024. godini – sa oko 3,2 milijarde na preko 10,4 milijarde dinara. Ovakav skok može ukazivati na dokapitalizaciju ili promenu u finansijskoj strukturi, što jača stabilnost poslovanja i smanjuje zavisnost od spoljnog finansiranja.

Likvidnost je takođe poboljšana. Racio tekuće likvidnosti porastao je sa 1,09 u 2022. na 1,78 u 2024. godini, što znači da kompanija ima sve veću sposobnost da izmiruje kratkoročne obaveze. Obrtna imovina je porasla, dok su kratkoročne obaveze smanjene u odnosu na 2022, iako su u 2024. blago porasle u odnosu na 2023.

Zanimljiv je i trend dugoročnih obaveza, koje su snažno porasle u 2023, a zatim ponovo smanjene u 2024. godini. To može ukazivati na restrukturiranje duga ili promenu finansijske strategije. Istovremeno, potraživanja po osnovu prodaje kontinuirano rastu i u 2024. prelaze 3,8 milijardi dinara, što može biti signal produženih rokova naplate ili intenzivnijeg plasmana robe kroz trgovinske kanale.

Pročitajte još:

Broj zaposlenih raste iz godine u godinu – sa 698 u 2022. na 843 u 2024. To potvrđuje širenje poslovanja, ali istovremeno znači i veće troškove rada, koji mogu dodatno opteretiti profitabilnost ako ne prate rast produktivnosti.

U tom kontekstu, snažan početak 2026. godine dobija dodatnu težinu. Dvocifreni rast ukazuje da su prethodna ulaganja – u brendove, inovacije i tržišni razvoj – počela da daju rezultate na strani prihoda.

Kombinacija rasta prodaje, jačanja kapitalne baze i poboljšanja likvidnosti s jedne strane, i pada profitabilnosti s druge, sugeriše da se poslovanje nalazi u fazi intenzivnog ulaganja i transformacije.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

Oživelo 800 kuća u selima širom Srbije

Agrobiznis 11.5.2022 18:18 20

MinjaKristalŠminkanje

27.4.2026 #1 AuthorRast prodaje pokazuje da potražnja za proizvodima Nestlé-a ostaje stabilna, uprkos izazovnim uslovima na tržištu. Pad dobiti je posledica jačeg franka i viših cena sirovina poput kakaa i kafe, koje su povećale troškove poslovanja.

bajroslastičar

27.4.2026 #2 AuthorSlažem se sa tobom u potpunosti tako je

lazar22

27.4.2026 #3 AuthorNestle kao kompanija je uvek bila pri samom vrhu što se tiče čokoladnih proizvoda. Skaču cene za sve, verujem da će njihov tim naći rešenje, kao i uvek.

SENSEI

27.4.2026 #4 AuthorŠvajcarska, središna zemlja Evrope, ali ipak potuno nezavisna

lazar22

27.4.2026 #5 AuthorNestle, kao kompanija, je uvek bila pri samom vrhu što se tiče kvaliteta čokoladnih proizvoda. Verujem da iza ove kompanije stoji ozbiljan tim stručnjaka, koji će uspeti da pronađe rešenje za ovakav problem.

BIJUTI27

27.4.2026 #6 AuthorJačanje švajcarski franak smanjuje konkurentnost i nominalne prihode Nestlé kada se preračunaju iz drugih valuta, dok rast cena sirovina poput kakao i kafa direktno pritiska marže. To zajedno znači da i uz stabilnu prodaju kompanija može prikazati slabiji konačni rezultat zbog spoljašnjih faktora.

LIKI

27.4.2026 #7 AuthorFranak je oduvek bio “jak” i biće! Jer jedna je Svajcarska 💫🌟💫

PAVLE-2005

28.4.2026 #8 AuthorTa kompanija prati prvo dešavanja i pomeranja na tržištu pa tek onda reaguje sve je to strategija i daje rezultate