Optimistički i pesimistički scenario: Šta ako poskupi nafta i drugi rizici po kretanje inflacije u Srbiji

20.2.2024 08:01 Autor: Milica Rilak 6

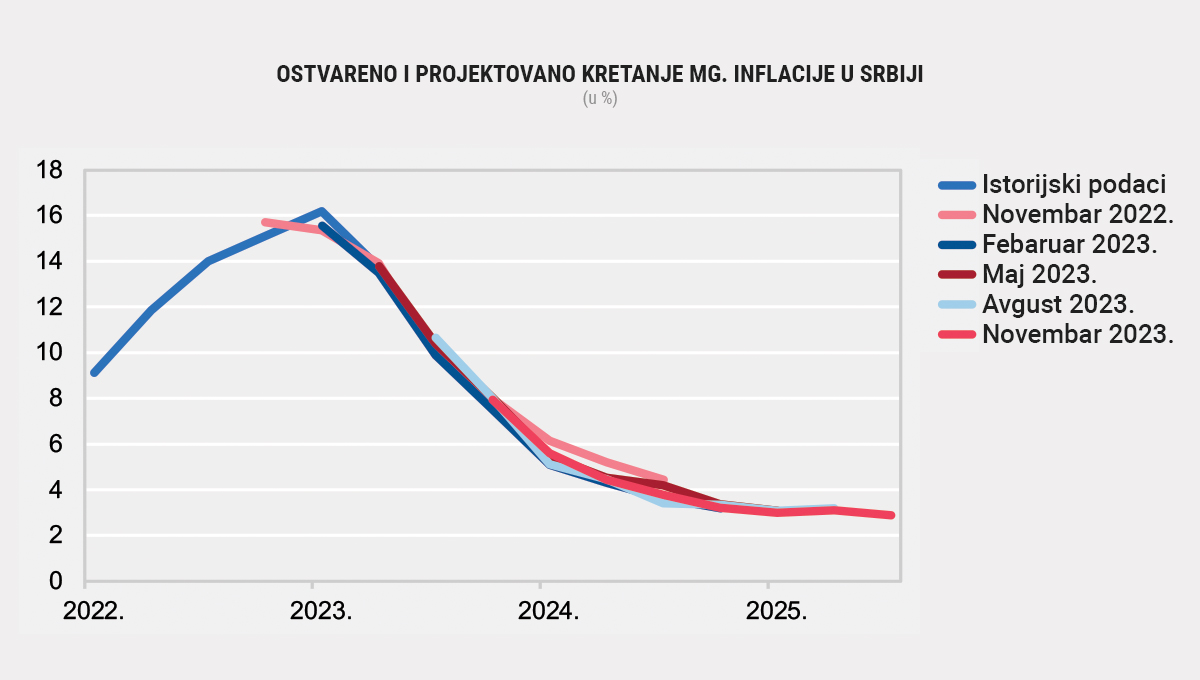

Februarska projekcija inflacije Narodne banke Srbije (NBS) oslanja se na trend popuštanja globalnih inflatornih pritisaka, istakli su analitičari naše centralne banke u februarskom Izveštaju o inflaciji – zato računaju da će se međugodišnja inflacija vratiti u okvir cilja sredinom godine, da bi krajem godine došla do tri odsto, što je i centralna vrednost cilja – to je za sada „osnovni scenario“.

Upozoravaju, međutim, da bi nastavak sukoba u moreuzu Bab el Mandeb, koji spaja Indijski okean i Crveno more, a kroz koji prolazi oko 40 odsto pomorske trgovine između Evrope i Azije, mogao da utiče na dalji rast cena kontejnerskog transporta i zastoj u globalnim lancima snabdevanja, što bi vršilo nove inflatorne pritiske. Zato je NBS razvila alternativne scenarije kretanja inflacije – optimistički i pesimistički.

Pesimistički scenario pretpostavlja širenje sukoba na Bliskom istoku, uz uključivanje Irana, što bi podstaklo rast cena energenata.

„Rast cena energije bi u tom slučaju uticao na rast globalne inflacije, kao i na dodatno zaoštravanje

finansijskih uslova i, po tom osnovu, usporavanje globalne ekonomske aktivnosti. Pored toga, narušilo bi se potrošačko i investiciono okruženje, a naročito u zemljama u usponu i razvoju usled povlačenja kapitala u razvijene zemlje“, ukazuju analitičari NBS.

Zato njihov pesimističniji scenario pretpostavlja da cena nafte do kraja 2024. godine poraste na oko 100 dolara po barelu, dok bi do kraja 2025. bila delimično smanjena na 95 dolara po barelu.

„U tom slučaju će cene primarnih poljoprivrednih proizvoda, čije kretanje je u velikoj meri korelisano sa svetskim cenama nafte, prema našoj pretpostavci, na kraju 2024. biti više za oko 12 odsto nego na kraju 2023. a zatim će u 2025. blago opasti“, navode pretpostavke potencijalnog razvoja dešavanja.

Posledice takvog scenarija ogledale bi se u tome da bi direktan efekat rasta svetskih cena primarnih proizvoda na domaću inflaciju poticao od viših cena naftnih derivata na domaćem tržištu, a indirektan od povećanih troškova u proizvodnji hrane.

Indirektan efekat na domaću inflaciju imao bi i rast inflacije u zoni evra, po istom osnovu, preko viših uvoznih cena.

„Prema našoj proceni, posledice takvog scenarija bile bi viša prosečna inflacija u 2024. za 0,4 procentna poena i u 2025. za 0,3 procentnta poena nego u osnovnom scenariju“, zaključuju analitičari NBS.

Optimistični scenario, sa druge strane, podrazumeva da će inflacija u zoni evra usporiti brže

nego što pretpostavljaju, i da će u 2024. u proseku iznositi 2,2 odsto, naspram 2,6 odsto u „osnovnom scenariju“.

Istovremeno, analitičari NBS u optimističnom scenariju projektuju nešto niže cene nafte od 74 dolara po barelu i primarnih poljoprivrednih proizvoda krajem ove godine nego u osnovnom scenariju, i to za oko sedam odsto na koje, kako napominju, ukazuju i tržišni fjučersi.

„Posledice ostvarenja takvog scenarija bile bi sledeće: prosečna inflacija u 2024. bila bi niža za 0,3 procentna poena a u 2025. za 0,2 procentna poena nego u osnovnom scenariju, na šta bi se odrazile niža inflacija u zoni evra i niže svetske cene primarnih proizvoda“, zaključuju analitičari NBS.

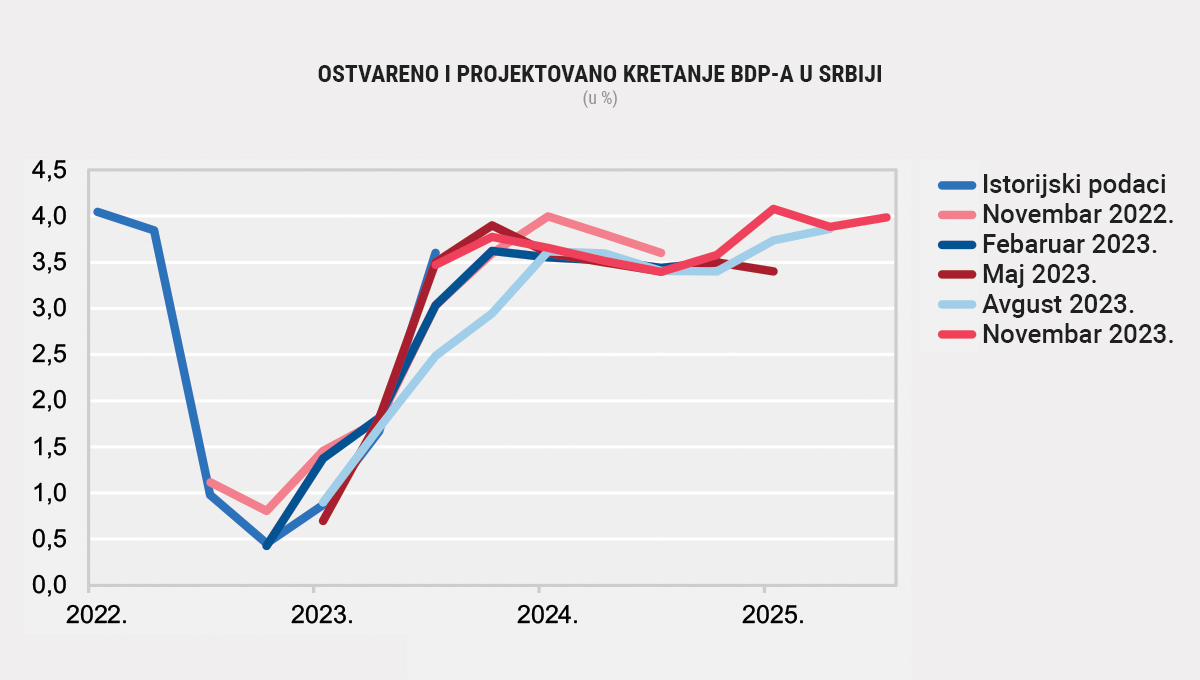

Naglašavaju da bi se niža inflacija u zoni evra odrazila na brže popuštanje monetarnih uslova od očekivanog, što bi uticalo na rast proizvodne aktivnosti, kao i eksterne tražnje.

„To bi dalje uticalo na veći domaći privredni rast za oko 0,2 procentna poena. Na veći rast nego u osnovnom scenariju uticali bi i niži inflatorni pritisci i niža premija rizika a materijalizacija takvog scenarija rezultirala bi bržim rastom izvoza usled veće eksterne tražnje, nižim uvozom energenata zbog niže svetske cene nafte, kao i smanjenjem rashoda primarnog dohotka usled nižih kamatnih stopa“, dodaju u analizi u okviru februarskog Izveštaja o inflaciji.

Podsetimo i da NBS projektuje da će rast BDP-a ove godine biti ubrzan i da će se kretati u rasponu od tri do četiri odsto, sa centralnom vrednošću od 3,5 odsto.

Pročitajte još:

„Za naredne dve godine projekciju smo povećali na raspon od četiri od pet odsto, uvažavajući realizaciju investicija planiranih za održavanje specijalizovane izložbe EXPO 2027. Rast će voditi domaća tražnja, pri čemu će većoj privatnoj potrošnji doprineti nastavak rasta zaposlenosti i zarada, pre svega u privatnom sektoru, a rastu investicija realizacija projekata u oblasti saobraćajne, energetske i komunalne infrastrukture“, ističu u NBS.

Usled očekivanog ubrzanja investicija i lične potrošnje, analitičari NBS projektuju da će uvoz rasti brže od izvoza, što će za posledicu imati negativan doprinos neto izvoza, čime se Biznis.rs pozabavio u ranijem istraživanju.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

SABRINA

20.2.2024 #1 AuthorŠta bude, biće. Ne zna se više šta sve može da se desi.

DOBRILA

20.2.2024 #2 AuthorA poskupece sigurno..

SHALIMAR

20.2.2024 #3 AuthorKako god da bude mi nista promeniti ne mozemo…

PAVLE-2005

21.2.2024 #4 AuthorNema ako poskupljenje je sigurno

BIJUTI27

25.2.2024 #5 AuthorBankarska mafija

Radoslav

17.1.2025 #6 Author90- sete se vraćaju?