Evo kako i zašto je štednja u dinarima isplativija od devizne

3.2.2021 17:01 Autor: Julijana Vincan

U prethodnih osam godina dinarska štednja povećana je više od pet puta (rast 75,2 milijarde dinara u odnosu na kraj 2012. godine) i krajem decembra prošle godine premašila je 93 milijarde dinara.

„Više od polovine ukupnog rasta (42,9 milijardi dinara) ostvareno je u poslednje tri godine, što potvrđuje da je makroekonomska stabilnost bila preduslov za sticanje i održavanje poverenja građana u domaću valutu“, saopštila je NBS.

U Udruženju banaka Srbije objasnili su za portal Biznis.rs da više kamate jesu važan, ali ne i jedini motiv za to što se građani odlučuju na štednju u dinarima.

„Tome treba dodati činjenicu da je domaća valuta godinama unazad stabilna, a prognoze stručnjaka najavljuju da će takva i ostati u narednom periodu“, rečeno je za naš portal u UBS.

Kako je istkala NBS, i devizna štednja u istom periodu beleži rast, pa je povećana za 38,2 odsto u odnosu na kraj 2012. godine, odnosno sa 8,3 milijarde evra uvećana je na 11,4 milijarde evra na kraju 2020. godine.

„Кonstantni rast dinarske i devizne štednje u drugoj polovini 2020. godine ostvaruje se u uslovima ponovnog širenja epidemije, kao i smanjenja kamatnih stopa na oročene depozite stanovništva, što dokazuje poverenje građana u bankarski sistem“, navodi Centralna banka.

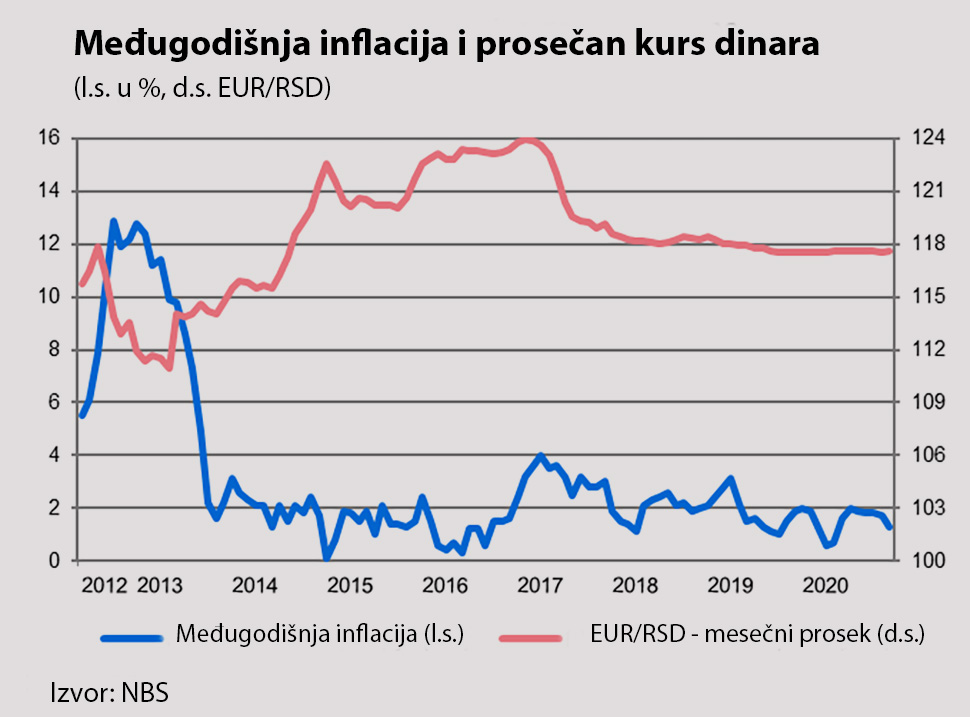

Naglašeno je da je inflacija niska i stabilna sedmu godinu zaredom i u proseku se kreće ispod dva odsto, a da je očuvana vrednost dinara prema evru i da su devizne rezerve visoke i krajem godine su iznosile 13,5 milijardi evra.

„Učešće problematičnih kredita u ukupnim kreditima smanjeno je na najniži nivo od početka primene Strategije za rešavanje pitanja problematičnih kredita i u novembru 2020. godine je iznosilo 3,5 odsto (smanjenje za više od 80 odsto u odnosu na početak primene Strategije 2015. godine)“, naglašeno je u NBS.

Udruženje banaka Srbije smatra da garanciju za optimizam građani vide u stabilnim makroekonomskim pokazateljima, u visokom prilivu stranih direktnih investicija u kojima je Srbija vodeća u regionu, kao i relativno nizak nivo unutrašnjeg i spoljnog duga u odnosu na bruto društveni proizvod.

Po oceni NBS, održanju makroekonomske stabilnosti u uslovima krize izazvane pandemijom, višestruko su pomogle preventivne mere koje je Centralna banka u saradnji sa Vladom blagovremeno preduzimala.

„Sve ovo doprinelo je da, uprkos krizi, vodeće agencije zadrže kreditni rejting Srbije na korak od investicionog“, ističe se u saopštenju NBS.

UBS dodaje da je štednja u dinarima isplativija od devizne.

„Dinarske kamatne stope su veće, pa je samim tim i veći ukupan prinos na štednju u dinarima. Odatle i trend koji traje već godinama da dinarska štednja raste bržim tempom od devizne“, izjavili su naši sagovornici.

Analiza isplativosti štednje

U NBS je jasno naglašeno da, budući da je dinarizacija finansijskog sistema Srbije strateško opredeljenje Narodne banke Srbije, promovisanje dinarske štednje će se nastaviti, pre svega ukazivanjem na njenu veću isplativost u odnosu na deviznu štednju.

Najnovija analiza isplativosti štednje, urađena za period od decembra 2012. do decembra 2020. godine potvrdila je da je isplativije štedeti u dinarima.

„Na veću isplativost dinarske štednje uticala je monetarna i finansijska stabilnost u dužem periodu (pre svega, niska inflacija, stabilan devizni kurs, finansijska stabilnost i visok nivo deviznih rezervi); relativno više kamatne stope na štednju u dinarima nego na štednju u evrima; povoljniji poreski tretman štednje u domaćoj valuti (kamata na dinarsku štednju se ne oporezuje, a kamata na štednju u evrima se oporezuje po stopi od 15 odsto); blagovremeno donete monetarne i fiskalne mere u cilju ublažavanja efekata krize izazvane pandemijom“, pokazuju podaci NBS.

Primer dinarske štednje

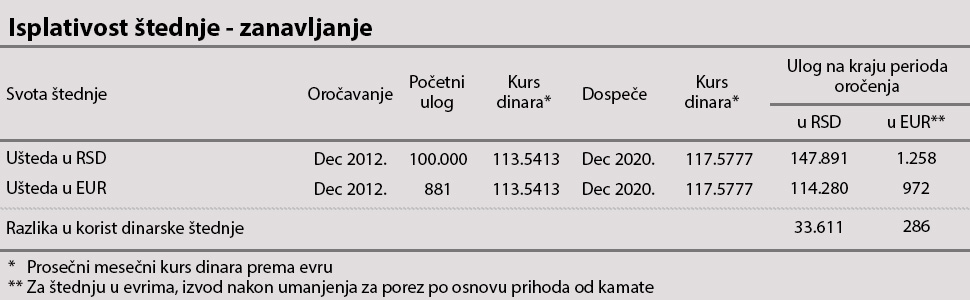

Ispitivanje isplativosti štednje oročene na godinu dana i zanavljanje u periodu od osam godina, potvrdilo je da bi štediša koji je štedeo u dinarima na ulog od 100.000 dinara, na kraju perioda oročenja u decembru 2020. godine dobio više od 33.600 dinara više od štediše koji je u istom periodu na deviznu štednju u evrima položio protivvrednost istog iznosa.

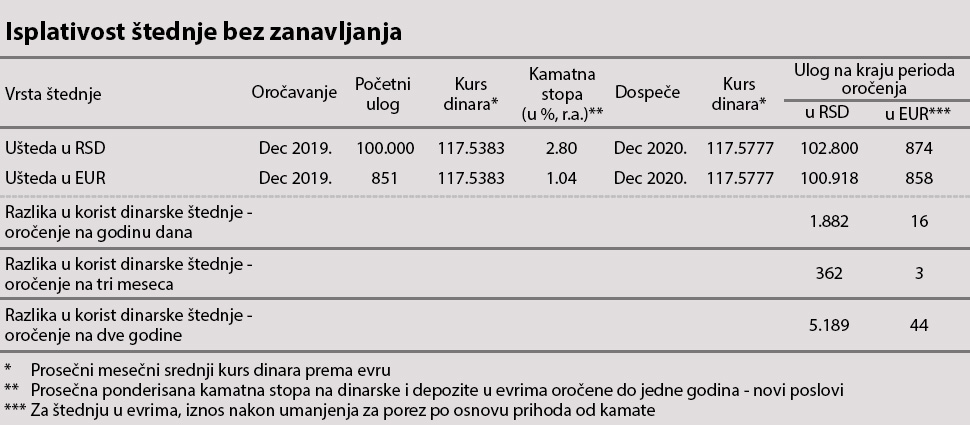

Oročavanjem štednje na godinu dana (bez zanavljanja), u poslednjih osam godina bilo je isplativije štedeti u dinarima i to u čak 98 procenata posmatranih godišnjih potperioda. Tako bi štediša, koji je od decembra 2019. godine štedeo u dinarima, na ulog od 100.000 dinara, dobio u decembru 2020. godine oko 1.900 dinara više od štediše koji bi u istom periodu oročio evre u protivvrednosti 100.000 dinara.

„Za depozite oročene na tri meseca, dinarska štednja bila je isplativija od štednje u evrima u više od 86 odsto posmatranih tromesečnih potperioda, a kod oročavanja štednje na dve godine, dinarska štednja je bila isplativija od štednje u evrima u svim posmatranim dvogodišnjim potperiodima oročenja“, objasnili su u NBS.

Dakle, podaci pokazuju da bez obzira na to koji je period oročavanja štednje u pitanju (kratkoročno ili dugoročno) važi isti zaključak – u prethodnih osam godina bilo je isplativije štedeti u dinarima.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…