Referentna kamata utiče na cenu zaduživanja, ali i na isplativost štednje

18.9.2022 12:02 Autor: Marija Jovanović 16

Rast kamata očigledno ne sprečava građane i privrednike da se zadužuju. Najnoviji izveštaj Udruženja banaka Srbije (UBS) pokazuje da je ukupan dug po osnovu bankarskih kredita u Srbiji krajem avgusta iznosio 3.332 milijarde dinara, što predstavlja rast od 10,1 odsto u odnosu na isti period prošle godine. Kreditno zaduženje građana u odnosu na prošlu godinu uvećano je za devet odsto.

Takođe, kriza za sada nije uticala na rast tražnje za kreditima ni u zemljama regiona, tako bar pokazuju najnoviji podaci centralnih banaka.

Biznis.rs vam u dva nastavka donosi poređenje kreditne aktivnosti u Srbiji i regionu, uz prikaz obima kredita i potražnje privrede i stanovništva, trenutnog nivoa nenaplativih zajmova, kao i pojašnjenje bankarskih standarda za odobravanje kredita.

Narodna banka Srbije (NBS) podigla je 8. septembra referentnu kamatnu stopu za 50 baznih poena, na nivo od 3,5 odsto. Istog dana je i Evropska centralna banka (ECB) povećala tri ključne kamate za po 75 baznih poena, pa su tako od 14. septembra kamatne stope na glavne operacije refinansiranja, graničnu kreditnu liniju i depozitnu liniju povećane na 1,25 odsto, 1,50 i 0,75 odsto, respektivno.

Iako podizanje referentne kamatne stope NBS utiče na dinarske kredite, njeno podizanje ujedno prati i rast kamata na dinarsku štednju.

“Referentna kamatna stopa Narodne banke Srbije posledično utiče na cenu zaduživanja u domaćoj valuti, ali i na isplativost štednje u dinarima. Ukoliko NBS bude i dalje povećavala njenu vrednost to će rezultirati i višim kamatama na dinarske kredite, odnosno sve kreditne usluge izražene u domaćoj valuti. Na drugoj strani, očekivan je i odgovarajući rast kamate na dinarske štedne uloge, što je dobra vest za građane koji imaju neraspoređenih sredstava i spremni su da ih ostave po strani”, kaže u razgovoru za Biznis.rs generalni sekretar Udruženja banaka Srbije (UBS) Vladimir Vasić.

Kada je reč o ključnim kamatama Evropske centralne banke, naš sagovornik ističe da povećanje kamata ECB-a, odnosno rast euribora, utiče na sve klijente, i privredu i stanovništvo, u domenu kreditnih proizvoda koji su vezani za evropsku valutu.

“To znači skuplje zaduživanje, odnosno veću kamatu, a posledično i višu ratu kredita. Naravno, veoma je važno kada je kredit podignut, koliki udeo je otplaćen, odnosno koliki je preostali dug. Najveći skok rate osetiće budući korisnici kredita, a najmanju oni čiji dug se nalazi u nekoj završnoj fazi otplate”, kaže Vasić i dodaje da je rast kamatnih stopa kod nas očigledan, ali da nije tako dramatičan.

“Podaci Narodne banke Srbije pokazuju da je kamatna stopa na stambene kredite porasla sa prosečnih 2,57 odsto u januaru ove godine na 3,09 procenata u julu. Slično je sa gotovinskim kreditima, gde je prosečna kamatna stopa porasla sa 8,89 odsto početkom 2022. godine na 10,82 odsto sredinom ove godine. Ne treba zaboraviti da je period poslednjih pet godina bilo vreme rekordno niskih kamatnih stopa. Sadašnje kamate su na nivou onih iz 2017. godine, a niže su nego što su bile pre 10 ili 15 godina”, podvlači generalni sekretar Udruženja banaka.

Komentarišući kreditnu aktivnost u Srbiji, Vasić kaže da ona ne opada i da je to trend koji je vidljiv i u kriznim periodima poput pandemije korona virusa, ali i energetske i ekonomske krize izazvane sukobom na istoku Evrope.

On ukazuje da je 31. avgusta ukupan broj kredita bio 2.567.379, što je povećanje u odnosu na mesec dana ranije kada je ukupan broj kredita iznosio 2.556.300. Kada su u pitanju stambeni krediti, na kraju avgusta je bilo ukupno 154.500 kredita, a u julu 153.815. Ostatak duga po stambenim kreditima 31. avgusta iznosio je 590,9 milijardi dinara, a mesec dana ranije 584,3 milijardi dinara.

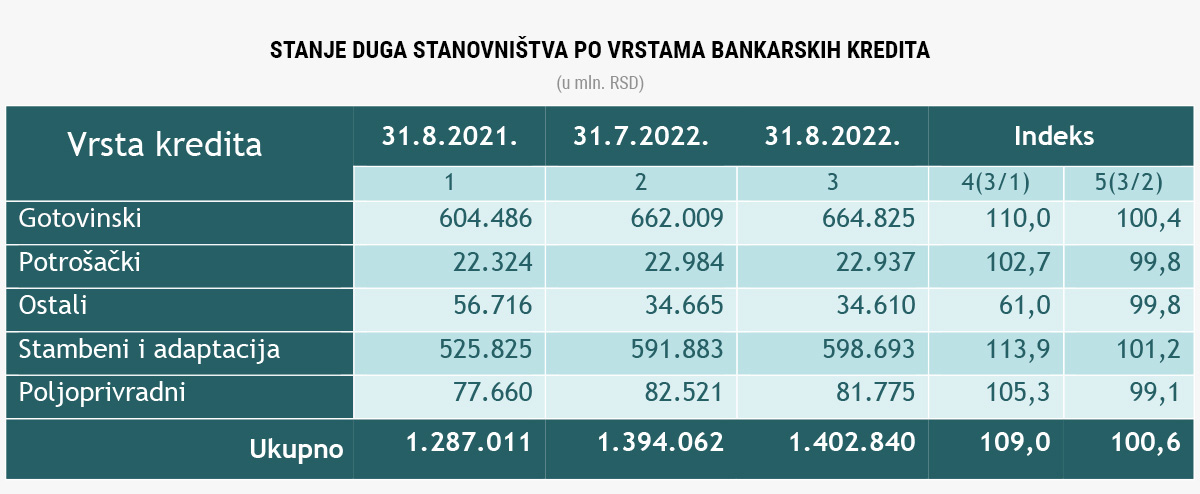

Kako pokazuje kreditni izveštaj Udruženja banaka Srbije, dug stanovništva u avgustu je iznosio 1.403 milijardi dinara, od čega su 664 milijarde u gotovinskim kreditima, a 598 milijardi dinara u stambenim i kreditima za adaptaciju. Ujedno, ove dve vrste zajmova imaju i najveći udeo u zaduživanju građana, dok su poljoprivredni krediti u avgustu dostigli iznos od 82 milijarde, potrošački nešto više od 22 milijarde dinara, a ostale vrste kredita imale su učešće od 34 milijarde dinara. Kreditno zaduženje građana u odnosu na prošlu godinu uvećano je za devet odsto.

Kada je reč o privrednicima, ukupan kreditni dug pravnih lica bio je 1.858 milijardi dinara i uvećan je za 11,1 odsto u odnosu na avgust 2021. godine, dok su preduzetnici, prema poslednjim podacima Udruženja banaka Srbije, zaduženi 71 milijardu dinara, što je rast od 5,5 procenata u poređenju sa prošlom godinom.

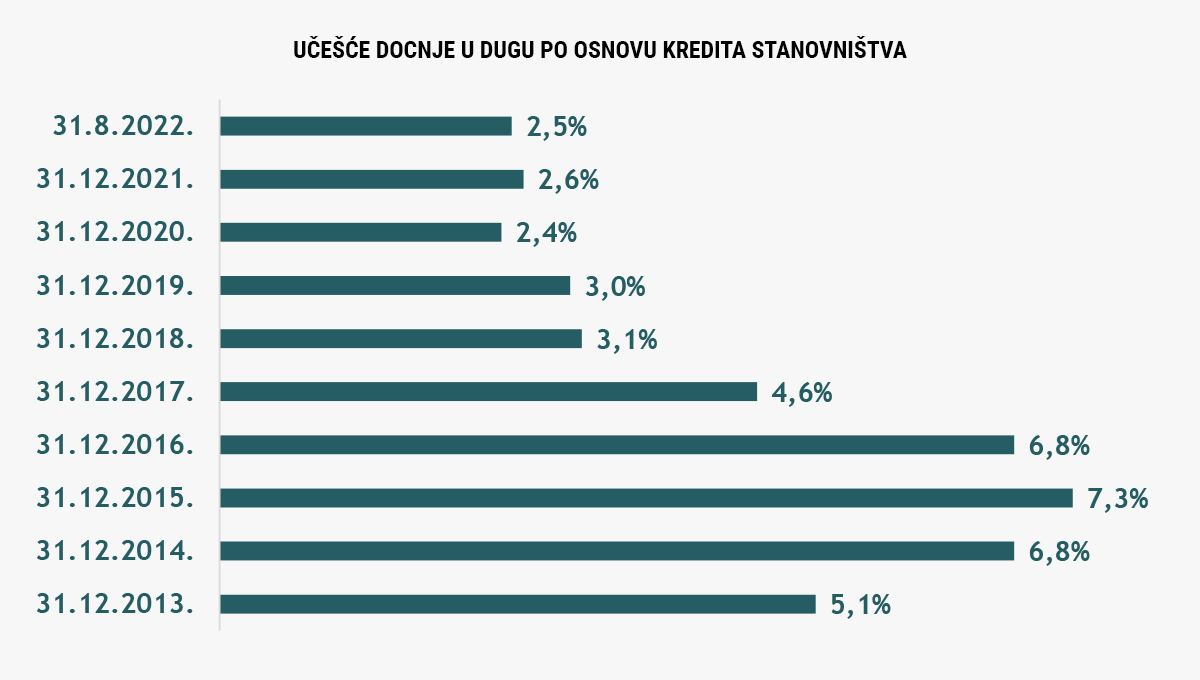

Učešće docnje u ukupnom kreditnom dugu ostalo je 2,8 odsto, a najveće kašnjenje u otplati je kod preduzetnika – 4,8 odsto. Zatim slede pravna lica – 3,1, dok je najmanje kašnjenje u otplati kod stanovništva – 2,4 procenta.

Kada se uporede prošlogodišnji podaci, izveštaj UBS pokazuje da je kašnjenje građana u otplati kredita ostalo otprilike na istom nivou kao i prošle godine – 2,5 odsto.

“I pored zaoštravanja monetarnih uslova od oktobra 2021. godine, uslovi zaduživanja privrede i građana na domaćem tržištu i dalje su relativno povoljni. Kamatne stope na nove dinarske kredite privredi i građanima kreću se nešto iznad vrednosti koje su u proseku beležile u prošloj godini i u junu 2022. godine na kredite privredi iznose četiri odsto, a na kredite stanovništvu 9,5 odsto. Očekujemo da će kreditna aktivnost nastaviti trend rasta za kredite privredi, dok kod stanovništva takođe možemo očekivati rast, ali po umerenijoj stopi nego u prethodnom periodu”, napominje Vasić.

Generalni sekretar Udruženja banaka Srbije nije želeo da komentariše dalji rast ključnih kamata NBS i ECB jer smatra da davanje egzaktnih procena i prognoza u ovom trenutku ne bi bilo odgovorno i zasnovano na relevantnim podacima.

“Monetarna politika vodećih svetskih autoriteta zavisi od niza faktora, za koje u ovom trenutku ne znamo kako će se razvijati. Da li će biti nastavljen ili kako će se završiti sukob u Ukrajini? Kakva je buduća pozicija Rusije, kao vodećeg proizvođača energenata i drugih vitalnih proizvoda, spram ostatka međunarodne zajednice? Da li će sadašnje mere centralnih banaka zaustaviti inflaciju ili mogu izazvati stagflaciju – inflaciju praćenu padom ekonomskih aktivnosti? Onaj ko bi imao odgovore na sva ova pitanja mogao bi sa relativno velikim autoritetom da iz ugla ekonomiste proceni buduća zbivanja, ali koliko je meni poznato takva saznanja nema niko”, zaključuje Vasić.

Nenaplativi krediti u Hrvatskoj zabeležili istorijski nizak udeo

Kvalitet imovine kreditnih institucija u Hrvatskoj tokom 2022. godine se poboljšao, pa je udeo neprihodujućih kredita pao na 3,8 odsto na kraju juna (4,3 odsto na kraju decembra 2021. godine), što je njegov istorijski najniži nivo. Pritom, aktivnosti prodaje potraživanja u prvoj polovini tekuće godine bile su izrazito niske, pa je do pada udela NPL-ova došlo prvenstveno zbog otplata kredita u periodu ubrzanog ekonomskog rasta.

“Porast geopolitičke neizvesnosti, zajedno sa visokom inflacijom, izazovima kod snabdevanja energentima, te zaoštravanjem uslova na finansijskim tržištima, mogao bi dovesti do smanjenja realnih dohodaka, zaposlenosti, profita u poslovnom sektoru, a time i do znatnog usporavanja ekonomskog rasta u 2023. godini, što bi sve moglo uticati na porast udela neprihodujućih kredita (NPL). U prvom polugodištu 2022. vidljiv je, za sada blagi, samo porast udela kredita u fazi 2 (krediti u fazi 2 su prihodonosni krediti kod kojih je došlo do znatnog povećanja kreditnog rizika), što može upućivati na porast anticipiranih rizika od strane banaka”, objašnjavaju iz Hrvatske narodne banke.

U Crnoj Gori učešće bruto nekvalitetnih kredita i potraživanja u ukupnim kreditima i potraživanjima (NPL) iznosi 6,08 odsto.

“Ovaj koeficijent u odnosu na uporedni jednogodišnji period ostvaruje rast za 0,59 procentnih poena, dok u ovoj godini ostvaruje blagi pad. Napominjemo da ovaj parametar ne podrazumeva samo nenaplative kredite, već sve kredite koji kasne sa otplatom preko 90 dana, dok se prilikom klasifikacije kredita kao nekvalitetnih uzima u obzir i kreditna sposobnost dužnika, kao i drugi relevantni faktori za procenu”, ističu iz CBCG.

Pročitajte još:

Ni bankarski sektor u BiH za sada nema problema da učešćem nenaplativih NPL kredita.

“U bankarskom sektoru BiH još uvek nije došlo do značajnijeg rasta rizika i pored pogoršanih makroekonomskih prilika koje se ogledaju u usporavanju ekonomskog rasta i snažnim inflatornim pritiscima. U prvom polugodištu 2022. godine zabeleženo je smanjenje nekvalitetnih kredita, te je u isto vreme ostvaren rast profitabilnosti i kapitalizovanosti bankarskog sektora. Na kraju drugog kvartala 2022. godine nekvalitetni krediti čine 5,19 odsto ukupnog kreditnog portfolija, a vrednost NPL racija je niža za više od pola procentnog poena u odnosu na kraj 2021. godine”, zaključuju iz CBBIH.

Pročitajte i prvi deo našeg istraživanja o kreditima u Srbiji i regionu: Građani najviše koriste gotovinske kredite, privreda kratkoročne zajmove za likvidnost

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

MAJA

18.9.2022 #1 AuthorOd te osnovne kamete sve krece

MARKO7

18.9.2022 #2 AuthorPa to nisam znao

JANA

18.9.2022 #3 AuthorNaravucenije ,ne preterivati sa kreditom

MIŠKOVIĆ

18.9.2022 #4 AuthorBiće velikih problema sa sve skupljim kreditima

LIMUN ŽUT

18.9.2022 #5 AuthorNaprosto su ljudi primorani.

MARE

18.9.2022 #6 AuthorNaravno da ne sprecava kad ljudi nemaju izbora .Svako ode po kredit i o vracanju misli tek nakon sto dobije pare

LJUBIŠA

18.9.2022 #7 AuthorMnogi ljudi se toliko zadužuju a svesni da neće moći plaćati rate

Milovan94

18.9.2022 #8 AuthorKrediti su danas preskupi.

DANIJELA

18.9.2022 #9 AuthorKamate samo skacu, koliko se moze nek se zaobilaze banke.

Dzebac

18.9.2022 #10 AuthorSamo rastu kamate

Boba3

18.9.2022 #11 AuthorKamate samo rastu

BRANA19

19.9.2022 #12 AuthorUvek je tako i bilo..

VOJKAN

19.9.2022 #13 AuthorDa li će ovo biti dobro, videćemo

TATJANA

19.9.2022 #14 AuthorIde sve u nedogled

goca87

19.9.2022 #15 AuthorZbog sve sveće kamate treba izbegavati kredite

SUNCOKRET

19.9.2022 #16 AuthorNije loša ideja štedeti u dinarima pošto eur ne raste,ali treba imati višak dinara.