Dramatične razmere krize zbog korona virusa

8.2.2021 14:42 Autor: Redakcija Biznis.rs

Tokom protekle godine, evropske firme bile su primorane da se dodatno zaduže da bi preživele krizu Covid-19. Uporedo sa izuzetnim fiskalnim i monetarnim intervencijama država radi ublažavanja efekata pandemije od marta 2020. registruje se i eksponencijalni rast zaduženosti poslovnog sektora, navodi se u analizi urednika biltena MAT Ivana NIkolića.

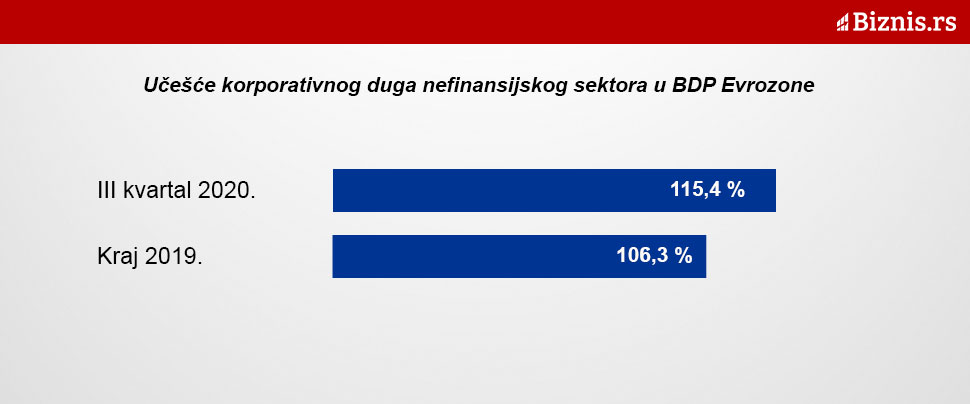

Kako se ističe, učešće korporativnog duga nefinansijsko-poslovnog sektora u BDP Evrozone uvećano za 9,1 procentni poen sa 106,3 odsto BDP krajem 2019. na 115,4 odsto u trećem tromesečju 2020, dok je racio ukupne zaduženosti uvećan za petinu.

Konačni saldo će biti još nepovoljniji kada stignu rezultati za poslednje tromesečje 2020. i početak ove godine.

Kako se aktivnost bude oporavljala uvođenjem vakcina, prekomerni dug znatno će ograničiti investicije i teško naplativa potraživanja (NPL) će porasti. Zato je novi talas nelikvidnosti realna pretnja evropskoj ekonomiji, navodi se u analizi.

Za razliku od kriza iz bliže i dalje prošlosti, firme ovaj put nisu učestvovale u kreditnom balonu i gradile neodržive poslovne modele koji zahtevaju likvidaciju i preraspodelu resursa. Međutim, pandemija je trajno promenila pojedina tržišta. Rizik isplativnosti se evidentira i kod poslovnih modela koji su do sada bili u svakom pogledu zdravi. U tom smislu veća je verovatnoća da bi likvidacija bila ekonomski neefikasna i štetna, čak i ukoliko premašuje iznos makroekonomske štete.

S obzirom na intenzitet šoka i ulogu javnih garancija koje stoje iza većeg dela duga, imperativ aktivnog vladinog odgovora je još veći.

Zato je Evropskoj komisiji i državama članicama potreban jasan zajednički akcioni plan kako bi u potpunosti iskoristile set raspoloživog alata i sprovele neophodno restrukturiranje pre nego što bude prekasno, ističe se u analizi.

U pogledu ulaganja, nema dileme da će jedan broj preduzeća odložiti ili otkazati neke planirane kapitalne izdatke. Reč je, najpre, o onima koji posluju u delatnostima koje su natprosečno pogođene pandemijom, čija je realizacija otežana, koje su bez rezervi i čija se bilansna neravnoteža ne može lako zatvoriti. Opet, činjenica je i da su do sada preduzete politike državne pomoći i podsticaja, poput, garancija za kredite i moratorijumi, zajedno sa kapitalnim olakšicama, dale rezultate u sprečavanju krize likvidnosti.

Do sada neviđen dug preduzeća

Kako se konstatuje, državna pomoć je omogućila firmama da finansiraju obrtni kapital i nadoknade smanjene prihode. Tako je zaustavljen cunami nesolventnosti, izbegnuta trajna šteta na proizvodnim kapacitetima, kao i masovno otpuštanje radnika.

Međutim to ne bi smelo da nas zavara. Razmere krize su stravične. Bez obzira na širokogrudu državnu pomoć evropska preduzeća su u 2020. uvećala dug do nivoa koji do sada nije viđen.

Kako se naglašava, aktuelne rasprave u EU fokusirane su opet na pitanje rešavanja problematičnih plasmana (NPL) te važnosti oslobađanja bilansa stanja banaka za nove pozajmice.

Predložena rešenja se kreću od generisanja tzv. mreže kompanija za upravljanje problematičnom imovinom (asset management companies – AMC) do oslanjanja na ojačane rezerve kapitala banaka i podsticanja prodaje NPL na sekundarnim tržištima.

Kada se govori o političkoj volji, u Evropskom savetu i dalje ne postoji saglasnost oko tzv. „instrumenta za podršku solventnosti“ privredi. Stavovi su ambivalentni jer su države unutar EU već podnele ogromne fiskalne troškove u cilju ublažavanja negativnih efekata pandemije. Čak postoje predlozi da neke troškove treba dodeliti delovima privatnog sektora koji to mogu najbolje podneti uz minimalne štetne efekte.

Iako će injekcije javnog kapitala sigurno biti potrebne i tokom ove godine sve se jače čuje mišljenje da bi se na ovaj način troškovi smanjili te postigli mnogo bolji ekonomski rezultati.

Kako se navodi u analizi, neophodna je hitna zajednička, konzistentna evropska reakcija na ove izazove. Možda i u formi nove strategije, sa preciznim akcionim planom kako bi se, s jedne strane, ubrzalo neophodno restrukturiranje kompanija, pre nego se firme dovedu do ruba nesolventnosti, a pritom i nametnuli uslovi za ‘fer igru’ svima, bez izuzetaka.

Izazovi restrukturisanja

Predstojeću akciju masovnog restrukturiranja opterećuju i brojne dileme. Ključno je pitanje održivosti – koga restrukturirati? Trebalo bi samo održive kompanije, odnosno one koje imaju dugoročnu razvojnu perspektivu. U suprotnom se narušava načelo konkurencije i resursi pogrešno alociraju. Ali, nije lako odrediti ko je održiv, a ko ne. U tom smislu bi zajedničke smernice mogle osigurati da ‘privremena’ tolerancija ne maskira podršku za firme koje ne treba da prežive, a sve na štetu novih poslovnih modela.

Podjednak izazov predstavlja tretman MSP sektora s obzirom na njihovu veličinu, fiksne troškove, strukturu kapitala i raznolikost. Ovde će verovatno nužno ili neizbežno, ponuditi jednokratni otpis duga, možda i za poreske obaveze i obaveze prema organizacijama obaveznog socijalnog osiguranja.

Dilema je i kako se odnositi prema dugu iz perioda pre korona virusa. Dug nastao za vreme pandemije ne bi trebalo da predstavlja moralni hazard. Međutim, taj se dug ne može suštinski odvojiti od nasleđenog duga iz pretkriznog perioda. Uspešno restrukturiranje i dalji opstanak moguć je samo ako se dug jedinstveno tretira.

Iz svega rečenog očigledno je da će budući evropski ekonomski oporavak zavisiti od efikasnog i efektivnog rešavanja prekomernog korporativnog duga, koji je eskalirao tokom pandemije Covid-19. Deo sanacije, neminovno, mora poteći od samoinicijativnog privatnog restrukturiranja premda je fiskalni sistem prenapregnut. Evropa mora zajednički obezbediti resurse, smernice i koordinaciju neophodnu za sprovođenje gigantskog restrukturiranja privrednih društava koje sledi. U suprotnom, izgledi su mračni. Privreda bi ušla u period dugotrajne krize, uz bankrot mnogih kompanija, čak i onih održivih, sa zdravim poslovnim modelima, dok bi ekonomski oporavak bio trajno zaustavljen, navodi se u analizi.

U Srbiji umereniji rast zaduženosti

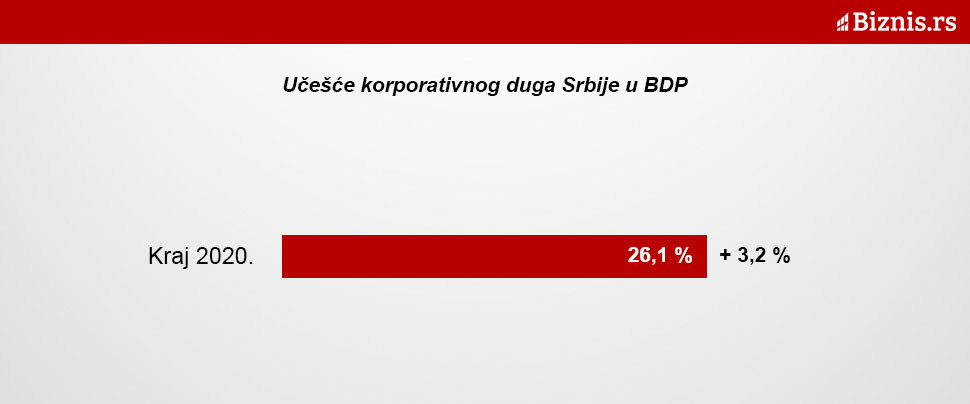

Za razliku od EU, prema podacima NBS, privreda Srbije je zabeležila umereni rast zaduženosti u 2020. Naime, učešće korporativnog duga u BDP je krajem prošle godine u odnosu na četvrto tromesečje 2019. uvećano tek za 2,3 procentna poena, na nivo od 26,1 odsto.

Dug privrede je i dalje za gotovo četvrtinu niži u odnosu na rekordnu zaduženost, čiji je maksimum u prošloj deceniji dostignut tokom trećeg tromesečja 2012. godine.

Raspoloživi podaci ukazuju da je Srbija i tokom teške 2020. očuvala visoku efikasnost funkcionisanja finansijskog tržišta, kreditnu aktivnost i podršku privredi. Bankarski sektor je adekvatno kapitalizovan i otporan na rast kreditnog rizika usled i dalje nepovoljnih makroekonomskih kretanja koje izaziva Covid-19. O tome svedoči i učešće problematičnih kredita u ukupnim kreditima koje je krajem prošle godine smanjeno na najniži nivo od početka primene Strategije za rešavanje pitanja NPL, zaključuje se u analizi.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…