Kamate na stambene kredite privremeno ograničene, ali euribor ne miruje

27.11.2023 08:01 Autor: Marko Andrejić 8

Narodna banka Srbije nije menjala referentnu kamatnu stopu već četiri uzastopna sastanka. Poslednje povećanje od 25 baznih poena bilo je u julu, i od tada je ključna kamata na nivou od 6,5 odsto.

U međuvremenu je centralna banka na vanrednoj sednici Izvršnog odbora u septembru donela odluku o privremenom ograničenju kamatnih stopa na stambene kredite fizičkim licima, za dužnike koji su korisnici prvog kredita sa promenljivom kamatom, a čiji ugovoreni iznos ne prelazi 200.000 evra.

Ovim dužnicima je privremeno ograničena nominalna kamatna stopa za period od narednih 15 meseci, do kraja 2024. godine, počevši od oktobarske rate. Banke neće imati pravo da od dužnika potražuju razliku u kamati usled primene odluke.

Konkretno, kod stambenih kredita koji su odobreni zaključno sa 30. julom 2022. godine nominalna kamatna stopa ne može biti viša od 4,08 odsto, a to znači da će tim dužnicima rata kredita biti umanjena od deset do više od 25 odsto.

Krajem oktobra i Evropska centralna banka je posle deset uzastopnih povećanja referentne kamate napravila pauzu u zaoštravanju monetarne politike. Tako su tri ključne kamatne stope – na glavne operacije refinansiranja, na graničnu kreditnu liniju i na depozitnu liniju – ostale nepromenjene, a ni vrednost euribora se u proteklih mesec dana nije previše menjala. Naime, šestomesečni euribor je u blagom padu, dok je tromesečni skoro na istom nivou.

Predsednica Evropske centralne banke Kristin Lagard (Christine Lagarde) ponovila je prošle nedelje da je prerano da „počne da se proglašava pobeda“ u nastojanju ECB da ukroti inflaciju, pozivajući one koji određuju stope i tržišta da „daju malo vremena“ da vide koliko brzo će delovati dezinflatorne sile.

Pauza od 15 meseci

Na pitanje da li korisnici stambenih kredita sada mogu da prestanu da prate euribor iz dana u dan ili bi ipak trebalo da se spremaju za kraj 2024. godine kada ističe ograničenje NBS, direktor Sektora kontrolinga i računovodstva Erste banke Miloš Zečević pre mesec dana je našim čitaocima savetovao oprez.

“Za sada ne vidim prevelike rizike za januar 2025. godine, ali niko sa sigurnošću ne može davati projekcije imajući u vidu da na ekonomski sentiment u velikoj meri utiče geopolitika. Svakako savetujem oprez prilikom zaduživanja i upravljanja ličnim finansijama, ali i prilikom odabira adekvatnih projekata i investicija u segmentu privrede”, preporučio je Zečević.

Kamate u Srbiji miruju, ali u Evropi…

Kraj godine je sledeći termin kada bi većina banaka obračunavala nove mesečne rate svojim klijentima – da nije bilo vanredne odluke NBS – kako za kredite sa tromesečnim euriborom, tako i za one sa šestomesečnim.

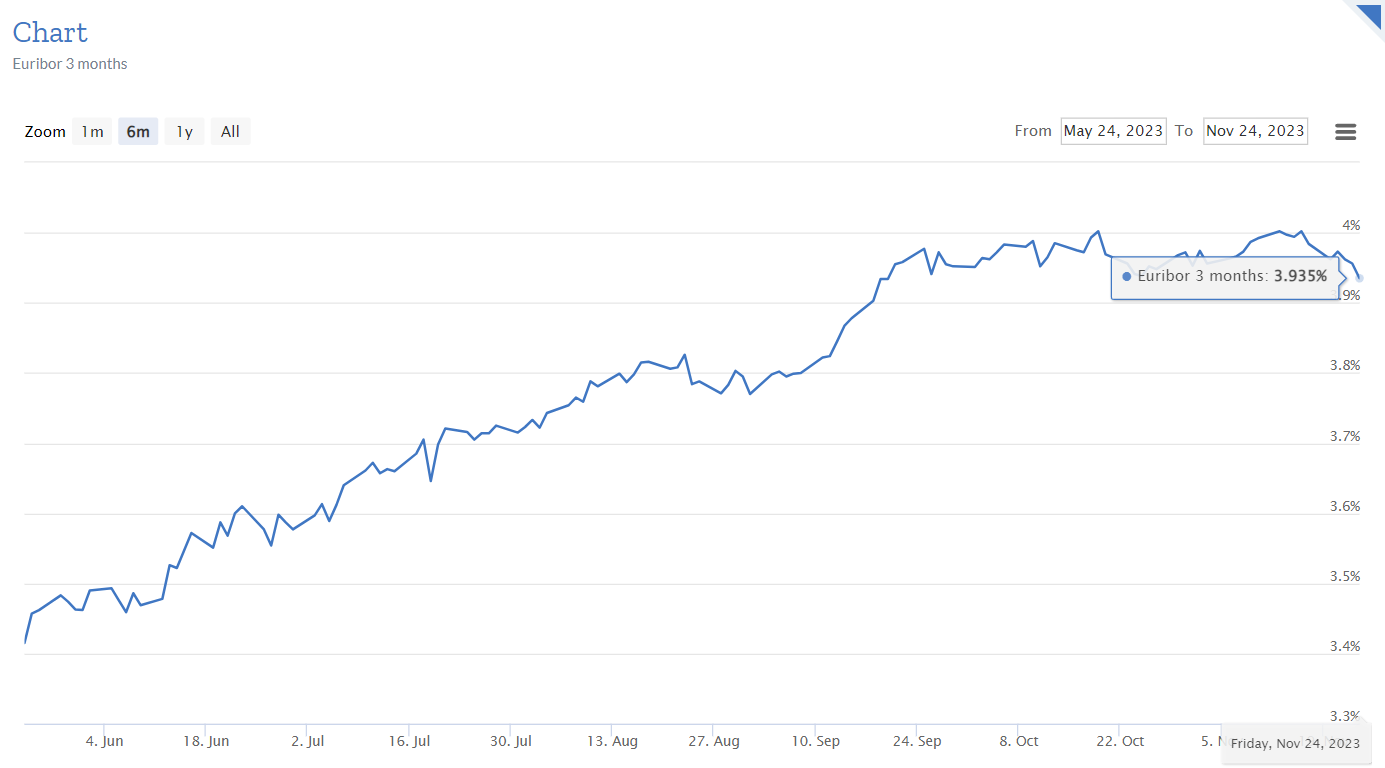

A kako se euribor kretao u poslednjih nekoliko meseci?

Vrednost tromesečnog euribora je na dan 24. novembra iznosila 3,935 odsto, što je nešto manje u odnosu na 30. septembar (3,952 odsto), ali i oko 0,35 procenta više u odnosu na prethodni obračunski period 30. jun (3,577 odsto).

Šestomesečni euribor je bio na nivou od 4,074 odsto, što je 0,174 procenta više u odnosu na sredinu godine (3,9 odsto).

Tokom ove i prošle godine mesečne rate kredita rasle su od dvadesetak, pa do 200 i više evra. Bankari redovno podsećaju da svaka pojedinačna računica zavisi od konkretnog zajma, a to znači – visine kredita, ukupne kamate i njenog varijabilnog dela, roka otplate, već otplaćenog dela… Jer, što je kredit u kasnijoj fazi manji je udeo kamate u mesečnoj rati, pa su korisnici mogli očekivati i manje povećanje prilikom skoka euribora.

Pročitajte još:

Inače, od pet najvećih banaka u Srbiji, tri banke svoje promenljive kamate vezuju za tromesečni euribor, a ostale dve za šestomesečni. Takođe, postoji i bar jedna banka na srpskom tržištu koja svoje varijabilne kamate vezuje za jednomesečni euribor (1M).

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

SHALIMAR

27.11.2023 #1 AuthorBilo je vreme da malo miruju,nerealno se menjala rata kredita…

tamara71

27.11.2023 #2 AuthorJos malo pa spustanje

Mira

28.11.2023 #3 AuthorImam stabeni kredit uzet na 23 god.Otplatila sam 4 godine.

Imam neku gotovinu i htela bih da smanjim kredit.

Da li to treba da uradim sad i hoce mi se i godine zaduzenja smanjti..

Sta je najbolje da uradim.

DJ

28.11.2023 #4 AuthorBroj godina zaduženja se ne smanjuje, u zavisnosti od toga kakav ste ugovor potpisali sa bankom smanjićete glavnicu, samim tim i mesečni anuitet, uz neke penale ili bez. Npr. Neke banke dozvoljavaju umanjenje do milion dinara, neke nemaju limit.

JN

28.11.2023 #5 AuthorTrenutno ( i do kraja 2024) mozete da otplatite kredit prevremeno bez trokova naknade banke za prevremenu otplatu.

Jj992

30.11.2023 #6 AuthorI dalje ce

REA

3.12.2023 #7 AuthorMislim da je bolje da smanjujete ratu nego rok otplate…

KAJA

3.12.2023 #8 AuthorSlažem se