Korisnici kredita brinu zbog rasta euribora, čeka se nova odluka ECB o kamatama

BankeEUIzdvajamoPoslovanjeSrbija

11.9.2023 08:01 Autor: Marko Andrejić 13

Narodna banka Srbije u četvrtak je zadržala referentnu kamatnu stopu na nepromenjenom nivou od 6,5 odsto, ali je povećanjem stope obavezne rezerve komercijalnih banaka ipak dodatno zaoštrila monetarnu politiku – ovog puta drugačijim instrumentom. Ove nedelje će o ključnim kamatama u Frankfurtu odlučivati Evropska centralna banka, a ekonomisti i analitičari su podeljeni u mišljenjima da li ECB treba da nastavi sa podizanjem kamate deseti put zaredom ili je vreme za pauzu u ovoj vrsti borbe protiv inflacije.

U pravcu evropskih bankara usmereni su i pogledi srpskih bankarskih klijenata čiji su krediti vezani za kretanje euribora. Ova kamatna stopa nastavlja da raste, a sa njom i mesečne rate, uglavnom korisnika stambenih kredita. Dalji smer euribora zavisiće u velikoj meri od novih koraka Evropske centralne banke, tako da će četvrtak za mnoge biti “Dan D”.

Kraj juna bio je poslednji termin kada je većina banaka obračunavala nove mesečne rate, kako za kredite sa tromesečnim euriborom, tako i za one sa šestomesečnim, a u međuvremenu je većina dužnika dobila obaveštenje o visini obaveza za narednih tri ili šest meseci.

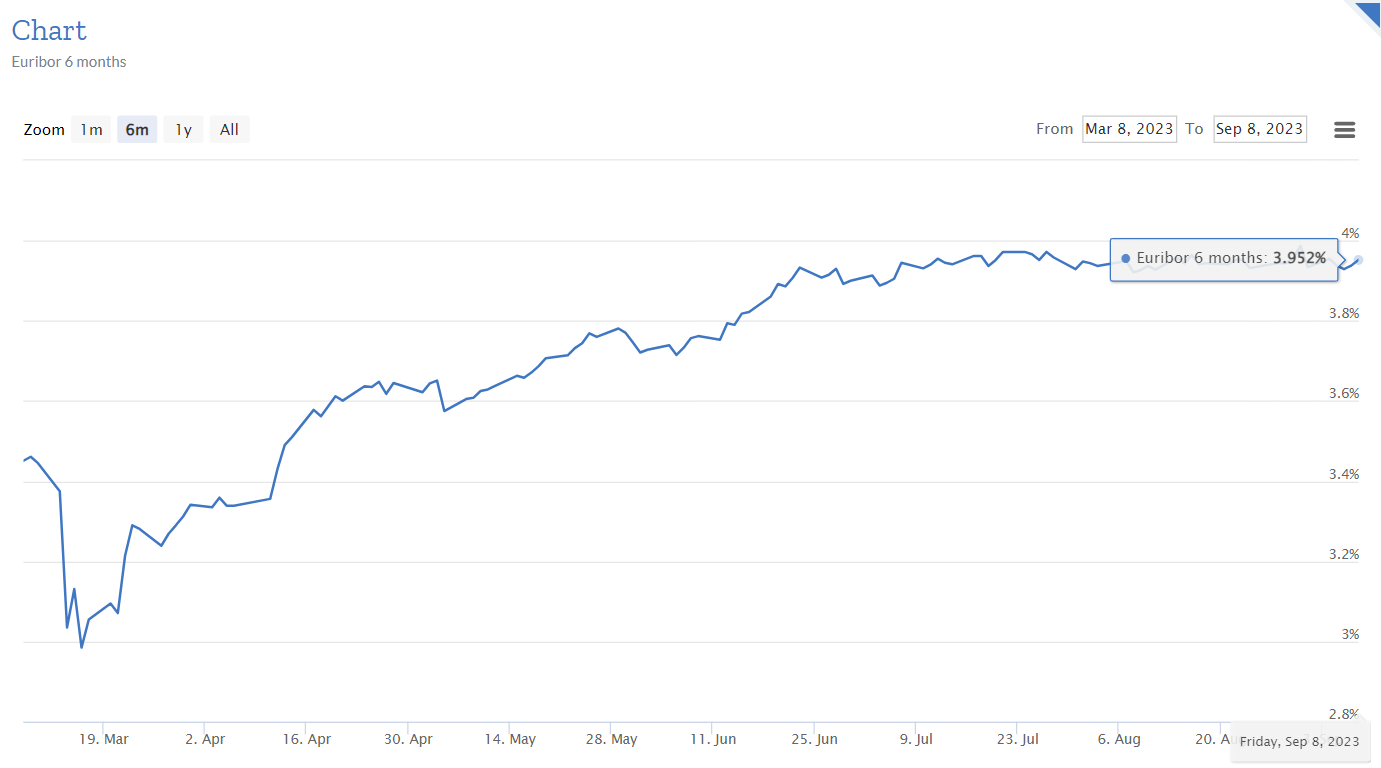

Vrednost tromesečnog euribora je na dan 30. juna ove godine iznosila 3,577 odsto, što je za pola procenta više u odnosu na prethodni obračunski period 31. marta (3,038 odsto). Šestomesečni euribor je bio na nivou od 3,9 odsto, što je 1,2 procentna poena više u odnosu na kraj prošle godine, kada su poslednji put obračunavane rate ovih kredita (2,693 odsto).

U međuvremenu su kamate nastavile da rastu, pa je 3M euribor u petak, 8. septembra iznosio 3,8 odsto, dok je 6M euribor stigao do 3,952 procenta, što je blagi pad u odnosu na kraj jula. Najveću vrednost ove godine imao je poslednjeg dana avgusta, kada je dostigao 3,987 odsto. Tromesečni euribor je maksimalnu vrednost imao 23. avgusta – 3,826 odsto.

Inače, i 3M euribor i 6M euribor poslednji put su premašili vrednost od četiri procenta pre tačno 15 godina, u novembru 2008.

Novi obračun mesečnih rata sledi krajem septembra za kredite sa 3M euriborom, odnosno na kraju godine za sve sa 6M euriborom. Postoji i manji broj banaka koje mesečne rate ne obračunavaju kvartalno ili polugodišnje u odnosu na kalendar, već u odnosu na potpisivanje ugovora o kreditu, pa se tim klijentima rate usklađuju u različitim terminima.

Tokom 2022. i 2023. godine mesečne rate kredita rasle su od dvadesetak, pa do 200 i više evra. Bankari podsećaju da svaka računica zavisi od konkretnog zajma, a to znači – visine kredita, ukupne kamate i njenog varijabilnog dela, roka otplate, već otplaćenog dela… Što je kredit u kasnijoj fazi manji je udeo kamate u mesečnoj rati, pa korisnici mogu očekivati i manje povećanje prilikom skoka euribora.

Inače, od pet najvećih banaka u Srbiji, tri banke svoje promenljive kamate vezuju za tromesečni euribor, a ostale dve za šestomesečni. Takođe, postoji i bar jedna banka na srpskom tržištu koja svoje varijabilne kamate vezuje za jednomesečni euribor (1M). Ona svakog meseca šalje novi obračun rate svojim klijentima.

NBS povećala stope obavezne rezerve u okviru mera protiv inflacije

Izvršni odbor Narodne banke Srbije odlučio je na poslednjoj sednici u četvrtak da referentnu kamatnu stopu zadrži na nivou od 6,5 odsto. Na nepromenjenim nivoima zadržane su i kamatne stope na depozitne (5,25 odsto) i kreditne olakšice (7,75 odsto).

U saopštenju iz kabineta guvernera NBS istaknuto je da je odluku Izvršnog odbora o zadržavanju referentne kamatne stope na nepromenjenom nivou opredelio nastavak popuštanja globalnih inflatornih pritisaka, kao i uspostavljena opadajuća putanja domaće inflacije i njen očekivan povratak u granice cilja u horizontu monetarne politike.

Ipak, radi odlučne borbe protiv inflacije, Narodna banka Srbije odlučila je da putem obavezne rezerve povuče deo visokih viškova dinarske likvidnosti i time dodatno pooštri domaće monetarne uslove, ističe Izvršni odbor centralne banke.

Stope obavezne rezerve na deviznu osnovicu povećane za po tri procentna poena, na 23 odsto i 16 odsto za obaveze sa ugovorenom ročnošću do dve godine i preko dve godine, procenti dinarskog izdvajanja devizne obavezne rezerve povećani su za po osam procentnih poena, na 46 odsto i 38 odsto za obaveze sa ugovorenom ročnošću do dve godine i preko dve godine, a stope obavezne rezerve na dinarsku osnovicu povećane su za po dva procentna poena, na sedam odsto i dva odsto za obaveze sa ugovorenom ročnošću do dve godine i preko dve godine.

Pročitajte još:

Ukupan procenjeni efekat ove mere na nivou bankarskog sistema jeste povlačenje dinarske likvidnosti u iznosu od oko 115 milijardi dinara, dok bi efekat na deviznu likvidnost bio gotovo neutralan (povlačenje oko 25 miliona evra).

Povećanje obaveznih rezervi moglo bi da izazove dodatno poskupljenje dinarskih kredita, s obzirom na to da će poslovne banke imati manje sredstava u ponudi klijentima, pa bi i njihove kamate mogle da porastu.

Fed odlučuje o kamatama sledeće nedelje

Nedelju dana posle svojih evropskih kolega o kamatnim stopama će odlučivati i američka centralna banka – Federalne rezerve, koja svoj sastanak ima u utorak i sredu (19. i 20. septembra).

Stručnjaci su i u ovom slučaju prilično podeljeni, pa tako pojedini ocenjuju da silazna putanja inflacije u SAD pokazuje da je vreme za pauzu u zaoštravanju monetarne politike, dok su drugi zabrinuti zbog jakog tržišta rada i smatraju da bi kamate trebalo da nastave da rastu bar za još 25 baznih poena.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

SABRINA

11.9.2023 #1 AuthorKada se uzima kredit na duži vremenski period kao što je npr.stambeni, skoro da nema šanse da euribor ne skoči bar jednom.

SUNCE

11.9.2023 #2 AuthorUopšte nisam ubeđena da su ove mere stalnih povećanja kamatnih stopa neophodne za suzbijanje inflacije.

SHALIMAR

11.9.2023 #3 AuthorPa dokle vise,cime ljudi da plate ratu kada se stalno povecava a plate iste?!!

DOBRILA

12.9.2023 #4 AuthorBas bala. Uzas

rsS

12.9.2023 #5 AuthorKako je rata skočila tako će se i vratiti. Za 2,3,4 godine, opet će biti 250 evra a ne 400. Ne može se ovakva politika zadržati dugo jer tada nema oporavka privrede. Sa druge strane, nerealno je očekivati da otplaćujete stan pod istim uslovima a njegova cena je u međuvremenu skočila 30-50%.

STEPA

12.9.2023 #6 AuthorGde više da raste kad ni ovo ne može da se plati

STEPA

12.9.2023 #7 AuthorPreviše, stvarno

Vale

12.9.2023 #8 AuthorNije u tome resenje

SENSEI

13.9.2023 #9 AuthorČeka se nova odluka, a kakvo li će biti u opšte rešenje

DOBRILA

14.9.2023 #10 AuthorKako i da ne brinu,kad kamate samo rastu..

AJA

16.9.2023 #11 AuthorBas tako

MILIJANAC

15.9.2023 #12 AuthorSamo da ne prodjemo kao sa svajcarcima

Lelica

15.9.2023 #13 AuthorNije realan skok kamata!