Stižu nove rate kredita za prvi kvartal 2023.

BankeBerzaIzdvajamoNekretnineSrbija

10.1.2023 08:01 Autor: Marko Andrejić 7

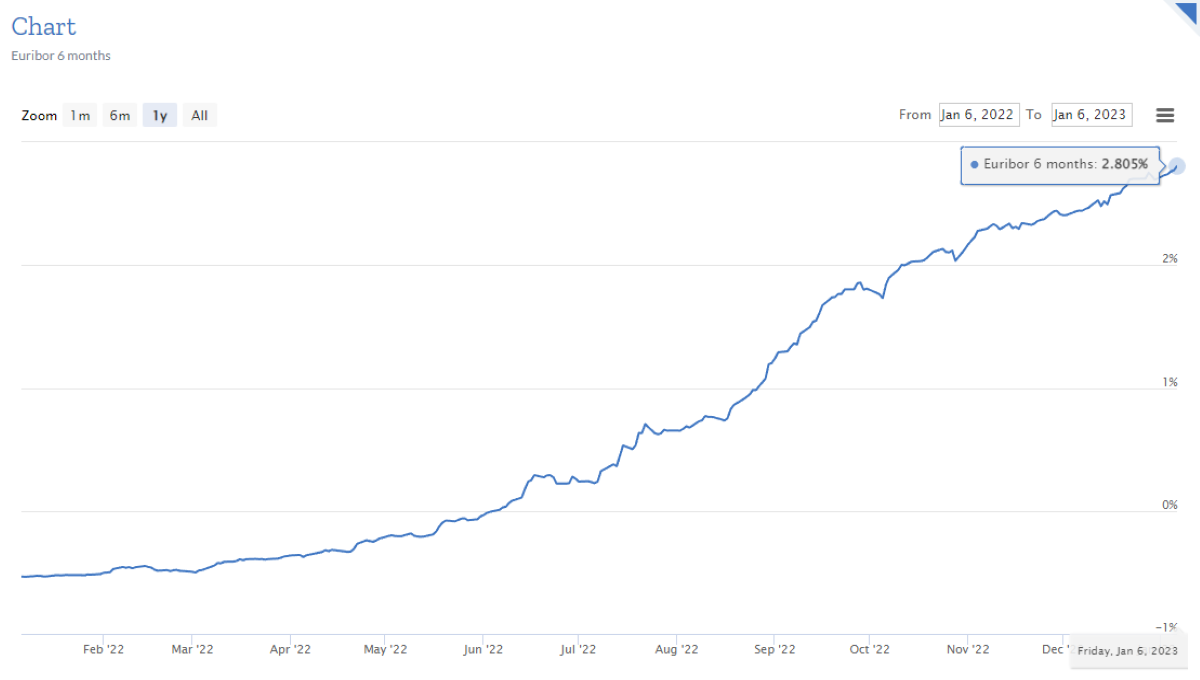

Građani koji imaju dugoročne kredite sa promenljivom kamatnom stopom, uglavnom stambene, već nedeljama unazad preračunavaju koliko će im od 31. decembra porasti mesečne rate, pošto je to bio prvi termin za njihovo usklađivanje. Naime, vrednost šestomesečnog euribora (6M) premašila je granicu od dva odsto sredinom oktobra, a danas je sve bliža nivou od tri procenta – na dan 6. januara iznosila je 2,805 odsto.

Približava mu se i tromesečni euribor (3M) koji je preskočio dva procenta 9. decembra prošle godine, a trenutno ima vrednost od 2,254 odsto. To je za 2,824 procenta više u odnosu na početak 2022. godine.

U prevodu – ako vam kamata na kredit iznosi tri odsto plus 3M euribor, ona je sa 2,43 odsto u januaru skočila na 5,254 odsto krajem novembra, što je više nego dvostruko povećanje.

Od pet najvećih banaka u Srbiji, tri banke svoje promenljive kamate vezuju za tromesečni euribor, a ostale dve za šestomesečni. To znači da se rate kredita usklađuju 31. marta, 30. juna, 30. septembra i 31. decembra (u prvom slučaju), odnosno 30. juna i 31. decembra (u drugom).

Takođe, postoji i bar jedna banka na srpskom tržištu koja svoje varijabilne kamate vezuje za jednomesečni euribor (1M). Ona svakog meseca šalje novi obračun rate svojim klijentima, što u trenutnim okolnostima znači konstantno poskupljenje kredita.

U četvrtak prva sednica NBS o referentnoj kamati u 2023.

Izvršni odbor Narodne banke Srbije u četvrtak će održati svoju prvu sednicu u 2023. godini, na kojoj će jedna od tema biti nastavak zaoštravanja monetarne politike, odnosno dalje povećanje referentne kamatne stope. Centralna banka je od aprila prošle godine devet meseci zaredom povećavala ključnu kamatu, pa je tako sa nivoa od jedan odsto stigla do trenutnih pet procenata.

Ekonomisti očekuju da će NBS nastaviti sa povećavanjem kamate bar do sredine 2023. godine, kako bi se izborila sa još uvek rastućom inflacijom koja je u novembru u Srbiji dostigla međugodišnji nivo od 15,1 odsto.

Iako su najnoviji podaci iz Nemačke, Francuske i još nekoliko evropskih zemalja ohrabrujući i ukazuju na blago usporavanje rasta cena, očekuje se da će i Evropska centralna banka (ECB) bar u prvom kvartalu nastaviti da povećava kamatne stope, uz mogućnost nešto blažeg tempa rasta.

Sledeći sastanak ECB na kome će biti reči o kamatama zakazan je za 2. februar, a pažljivo će se pratiti i potezi američkih Federalnih rezervi, koje će o kamatama odlučivati 31. januara i 1. februara.

Pročitajte još:

Kamatni i valutni rizik

Dalji rast euribora doneo bi veće kamate i veće mesečne rate, ali nije i jedina moguća nepovoljna promena za dužnike u kreditima sa valutnom klauzulom, upozorio je ranije profesor Ekonomskog fakulteta u Beogradu i bivši guverner Narodne banke Srbije Dejan Šoškić u razgovoru za Biznis.rs. On je podsetio da je moguća i promena deviznog kursa, pa je tako prvi rizik kamatni, a drugi valutni.

“Sa oba rizika su bankari morali blagovremeno da upoznaju sve svoje potencijalne klijente”, ocenio je Šoškić i dodao da rast kamatnih stopa koji je u toku po svoj prilici neće biti kratkoročni fenomen, i da u tom smislu moratorijum na otplate kredita ne bi ništa rešio.

Euribor „u plusu“ od juna 2022.

Početkom juna 2022. šestomesečni euribor je, posle skoro sedam godina, izašao iz negativne zone i prešao „iz minusa u plus“. Njegova vrednost je u januaru prošle godine bila -0,539 odsto, krajem juna iznosio je 0,263 odsto, a danas je stigao do 2,805 procenta. Istorijski maksimum šestomesečni euribor dostigao je u oktobru 2008. godine, kada je imao vrednost od 5,431 odsto.

Početkom 2022. godine vrednost tromesečnog euribora bila je negativna i iznosila je -0,57 odsto. Za razliku od šestomesečnog euribora, koji je iz minusa prešao u plus u junu, tromesečni euribor je iz negativnih vrednosti izašao 14. jula kada je iznosio 0,002 odsto, da bi danas dostigao cifru od 2,254 odsto. I tromesečni euribor je svoj istorijski maksimum dostigao 2008. godine, kada je premašio pet odsto (5,381).

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

VOJKAN

10.1.2023 #1 AuthorNije još ni počela godina a već se priča o ratama i kreditima

Lolek

10.1.2023 #2 AuthorMalo ljudi ce to osetiti kad sve ide za kes

Emilija

10.1.2023 #3 AuthorObaveze

goca87

10.1.2023 #4 AuthorKo može najbolje bez kredita

GOCA BG

10.1.2023 #5 AuthorNova godina,nove rate,vece rate…ima li kraja…

CUPKA

10.1.2023 #6 AuthorTek krenula godina, kamate rastu, povecavaju se rate. Tesko onom ko je u kreditu.

Jovana24

13.1.2023 #7 AuthorSamo neka nastave…