I tromesečni euribor se bliži granici od dva odsto, veće rate kredita od 1. januara

AnalizaBankeIzdvajamoPoslovanjeSrbija

28.11.2022 08:01 Autor: Marko Andrejić 3

Guvernerka Narodne banke Srbije Jorgovanka Tabaković izjavila je pre dve nedelje da se ne razmišlja o novom moratorijumu na otplatu kredita, pošto se u javnosti pojavilo pitanje da li će banke omogućiti još jednu pauzu svojim dužnicima (posle pandemijske). Naime, zbog rastuće inflacije centralne banke širom sveta već mesecima insistiraju na oštrijoj monetarnoj politici i rastu referentnih kamata, koje posledično donose i povećanje euribora od koga zavisi najveći broj dugoročnih kredita sa promenljivim kamatnim stopama.

Rast euribora znači i veće rate kredita za bankarske klijente koji otplaćuju zajmove sa varijabilnim kamatama, a takvih je u Srbiji, prema podacima NBS, više od 70 odsto.

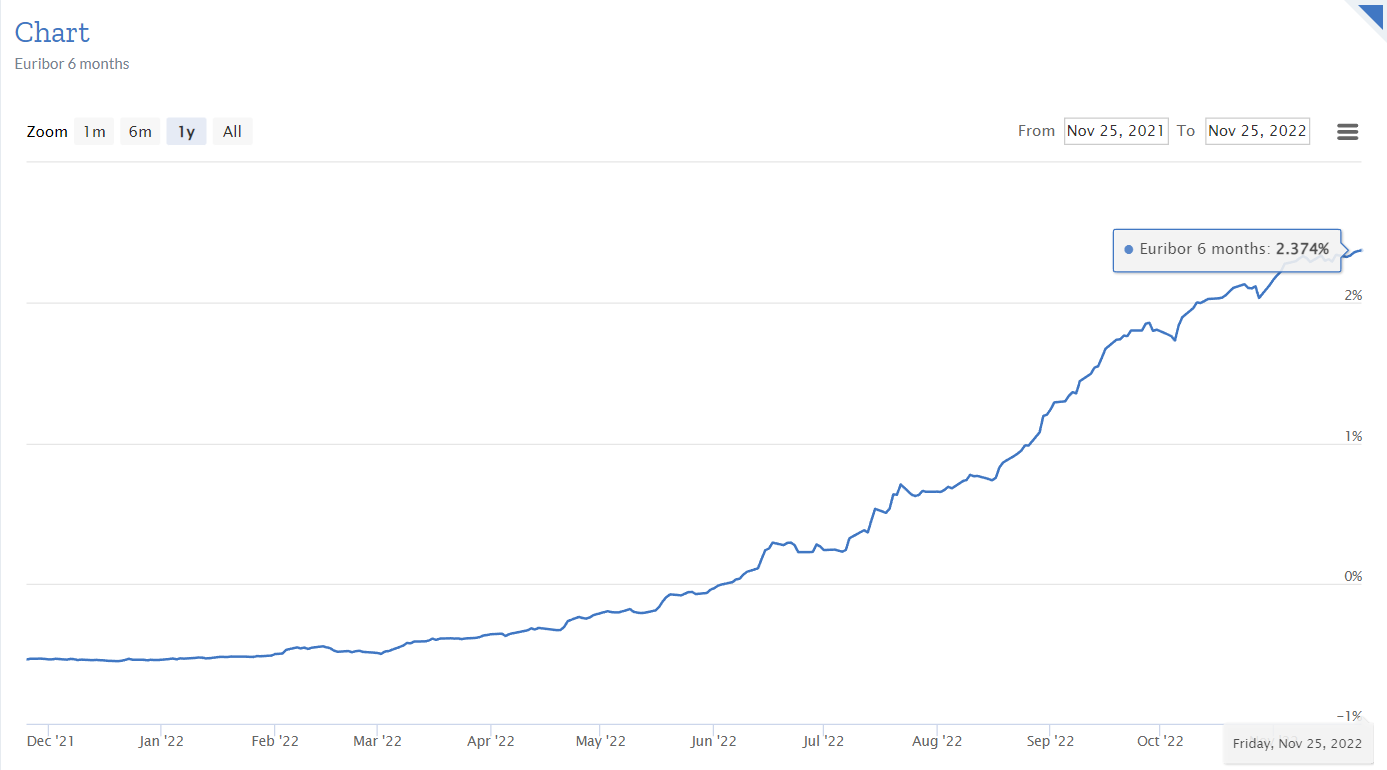

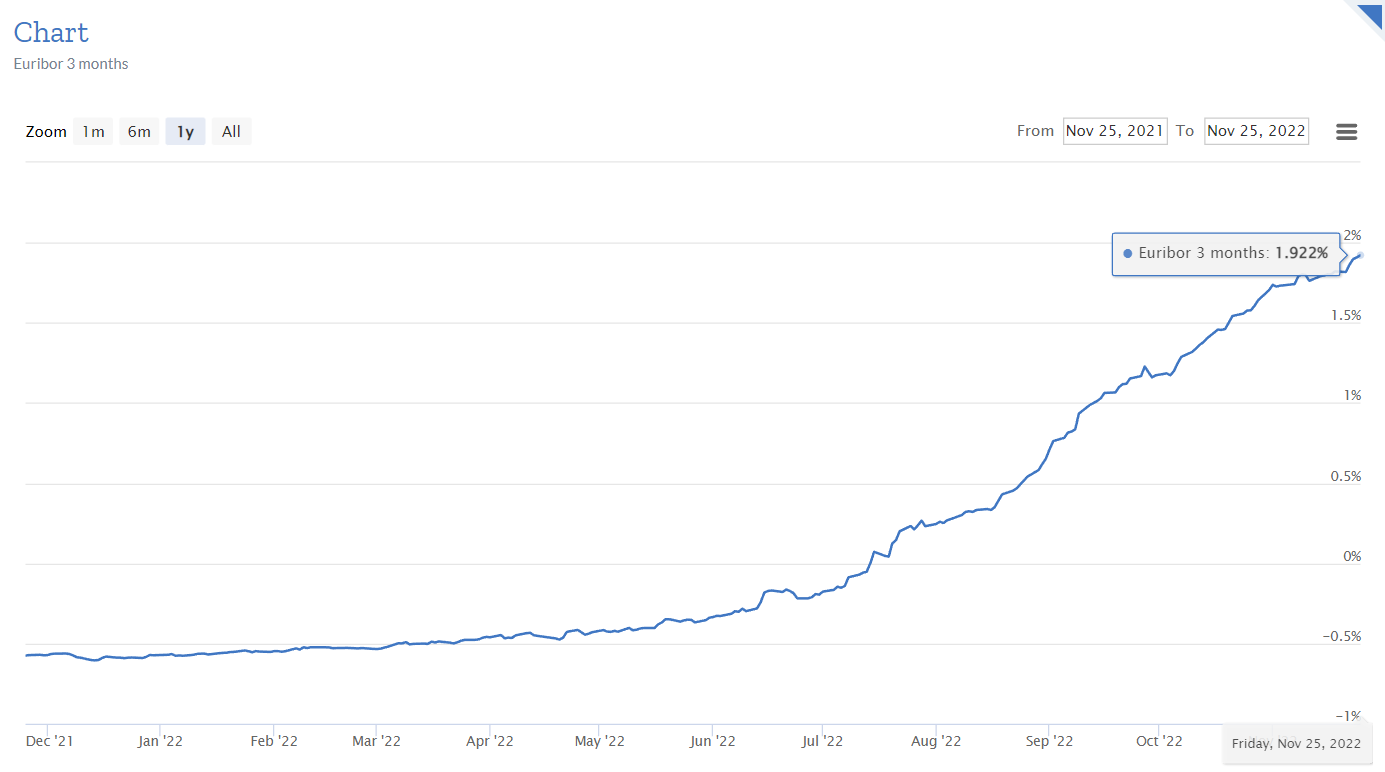

Građani koji imaju ovakvu vrstu pozajmica, a uglavnom je reč o stambenim kreditima, već nedeljama unazad preračunavaju koliko će im porasti mesečne rate, kada dođe vreme za njihovo usklađivanje. Vrednost šestomesečnog euribora (6M) premašila je granicu od dva odsto sredinom oktobra (danas je na nivou od 2,374 odsto), a sve joj je bliži i tromesečni euribor (3M) koji je 25. novembra dostigao vrednost od 1,922 odsto. To je za 2,492 procenta više u odnosu na početak 2022. godine.

Znači, ako vam kamata na kredit iznosi tri odsto plus 3M euribor, ona je sa 2,43 odsto u januaru skočila na 4,922 odsto krajem novembra – dakle, više nego duplo.

Od pet najvećih banaka u Srbiji, dve banke promenljive kamate vezuju za šestomesečni euribor, a ostale tri za tromesečni. To znači da se rate kredita usklađuju 30. juna i 31. decembra (u prvom slučaju), odnosno 31. marta, 30. juna, 30. septembra i 31. decembra (u drugom).

Kako saznajemo, postoji i bar jedna banka na srpskom tržištu koja svoje varijabilne kamate vezuje za jednomesečni euribor (1M). Ona praktično svakog meseca šalje novi obračun rate svojim klijentima, što u trenutnim okolnostima znači konstantno poskupljenje kredita.

Euribor „u plusu“ od kraja juna

Priroda promenljive kamatne stope na kredite upravo je takva da reflektuje promene na tržištu novca. Iz Narodne banke Srbije objašnjavaju da je to takođe predočeno klijentima koji su pre zaključenja ugovora o kreditu bili informisani o mogućnostima rasta promenljive kamatne stope. Pritom im se od 2018. godine daje poseban prikaz rasta rate kredita (sa različitim scenarijima) u slučaju rasta promenljive kamatne stope.

Početkom juna šestomesečni euribor je, posle skoro sedam godina, izašao iz negativne zone i prešao „iz minusa u plus“. Njegova vrednost je u januaru ove godine bila -0,539 odsto, krajem juna iznosio je 0,263 odsto, a danas je stigao do 2,374 procenta.

Istorijski maksimum šestomesečni euribor dostigao je u oktobru 2008. godine, kada je imao vrednost od 5,431 odsto.

Početkom 2022. godine vrednost tromesečnog euribora bila je negativna i iznosila je -0,57 odsto. Za razliku od šestomesečnog euribora, koji je iz minusa prešao u plus u junu, tromesečni euribor je iz negativnih vrednosti izašao 14. jula kada je iznosio 0,002 odsto, da bi danas dostigao cifru od 1,922 odsto.

I tromesečni euribor je svoj istorijski maksimum dostigao 2008. godine, kada je premašio pet odsto (5,381).

Dalji rast euribora, koji bi doneo veće kamate i veće mesečne rate, nije i jedina moguća nepovoljna promena za dužnike u kreditima sa valutnom klauzulom, upozorava profesor Ekonomskog fakulteta u Beogradu i bivši guverner Narodne banke Srbije Dejan Šoškić.

Pročitajte još:

“Naime, moguća je i promena deviznog kursa. Prvi rizik je kamatni, drugi je valutni. Sa oba rizika su bankari morali blagovremeno da upoznaju sve svoje potencijalne klijente„, ocenio je Šoškić u nedavnom razgovoru za Biznis.rs.

On je dodao i da rast kamatnih stopa koji je u toku po svoj prilici neće biti kratkoročni fenomen, i da u tom smislu moratorijum na otplate kredita neće rešiti ništa. Smatra da je mnogo bolje da dužnici u razgovoru sa bankom pokušaju da uspostave model – prevremena otplata dela glavnice, produženje roka dospeća i slično, koji će omogućiti njihovo redovno izmirivanje obaveza u narednom periodu.

Klijenti crnogorskih banaka mogu da fiksiraju euribor za određeni period

Zbog mogućnosti daljeg rasta euribora, a kako bi zaštitila dužnike, Centralna banka Crne Gore obavezala je poslovne banke da do kraja septembra izrade programe zaštite klijenata koji imaju kredite sa varijabilnom kamatnom stopom. Kako su nam potvrdili, sve banke su dostavile svoje programe.

„Programi banaka u načelu uključuju informisanje klijenata o nastalim događajima i posledicama koje oni mogu izazvati po mesečne obaveze klijenata, sa mogućnošću aneksiranja postojećih ugovora o kreditu i prelaska na fiksnu kamatnu stopu za klijente koji se odluče za ponuđenu opciju. Ostale mere podrazumevaju oslobađanje klijenata dodatnih troškova aneksiranja kredita, kao i mogućnost fiksiranja vrednosti euribora za određeni vremenski period„, naveli su u Centralnoj banci Crne Gore za Biznis.rs.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

Mišola

28.11.2022 #1 AuthorDraga sugradjani,

setite se kredita u valuti švajcarski franak,,,

Država se ponašala kao da je to ne zanima, za razliku od zemalja iz okruženja,,

GOCA BG

28.11.2022 #2 AuthorZao mi je svih ljudi koji su kreditno zaduzeni,ovo za njih postaje neizdrzivo…

Lolek

10.1.2023 #3 AuthorJadni ljudi