Svetska ekonomija vraćena sa ivice ponora, ali da li je baš sve gotovo?

2.8.2021 10:15 Autor: Gordana Bulatović

Otvaranje svetskih ekonomija uticalo je da većina njih pokaže znake ozbiljnijeg oporavka. Stopa rasta u zoni evra značajno se ubrzala u drugom kvartalu. Nakon što je evropska ekonomska moć opala za 0,3 odsto u prva tri meseca u odnosu na prethodni kvartal, podaci nakon šest meseci govore da je došlo do snažnog rasta od dva odsto.

To znači da, nakon izbijanja pandemije, zona evra raste brže od ekonomija SAD i Kine. Ovo se dešava po prvi put od početka krize. Tako je, kada se pogleda statistika – stopa rasta u evrozoni 8,3 odsto na godišnjem nivou, u SAD – 6,5, a u Kini 7,9 odsto. Ali, za razliku od Kine i Amerike, Evropa još uvek nije dostigla nivo ekonomskih performansi iz perioda pre krize. To se očekuje tek krajem godine.

Naravno, ove projekcije podrazumevaju uobičajene aktivnosti koje širenje delta varijante korona virusa može poremetiti. Evropska komisija, Evropska centralna banka, ali i države članice EU nadaju se da će život bez pandemije ipak pobediti. Za takve tvrdnje osnov vide u činjenici da je oko 70 odsto svih odraslih osoba u EU primilo bar jednu dozu vakcine. Ovaj podatak, takođe, stavlja Evropu ispred Amerike, gde je stopa vakcinacije 69 odsto.

Stručnjaci su ranije bili jedinstveni u proceni da će tokom zimskih meseci ove godine, dok su ekonomije još uvek bile „zaključane“ privredni rast biti ispod jedan procenat mesečno, a da će tokom prolećnih meseci, odnosno od aprila do juna biti zabeležen rast od 1,5 odsto mesečno. Rast od dva odsto, tako, predstavlja iznenađenje.

Jasno je da sve ekonomije evrozone nisu rasle ravnomerno. Najbrži mesečni rast zabeležila je Španija – čak 2,8 odsto i Italija – 2,7 odsto. Nemačka privreda neprijatno je iznenadila rastom od 1,5 odsto, odnosno činjenicom da je ispod proseka evrozone. Ekonomisti to pripisuju uskim grlima u isporuci, na primer u industriji čipova. Zahvaljujući intenzivnijim ulaganjima, ekonomija Francuske je, u drugom kvartalu, uspela da ostvari rast od 0,9 odsto, u poređenju sa prvim kvartalom kada je stagnirala.

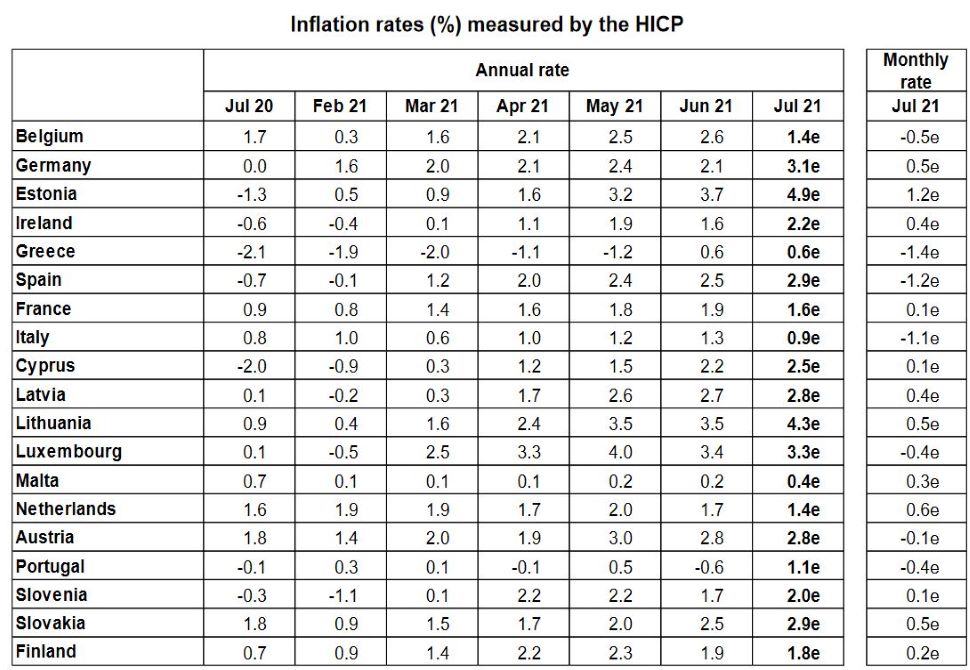

Uz privredni rast, u evrozoni se beleži i rast inflacije. U evrozoni prosek je iznad ciljanih dva odsto za 0,2 procenta. Mada se razlozi za skok cena mogu naći u nekim privremenim uzrocima, ipak je jedna stvar jasna – pravila koja su važila za evrozonu više ne važe. Ove zemlje očigledno u skorijoj budućnosti neće karakterisati nizak ekonomski rast, niske stope inflacije i niske kamatne stope. To je, bar kako sada stvari stoje, prošlost. Nemačka danas, recimo, beleži inflaciju od 3,1 odsto, Španija 2,9, Austrija – 2,8 odsto, Francuska – 1,6 i Italija 0,6 procenata.

Posmatrajući glavne komponente inflacije u evrozoni, najveći doprinos na rast ima energija – 14,1 odsto u odnosu na junskih 12,6 odsto. Na drugom mestu je cena hrane, alkohola i duvana – 1,6 odsto u poređenju sa 0,5 odsto u junu. Važna komponenta ukupnog rasta cena su i usluge koje su u julu poskupele za 0,9 odsto, u odnosu na junskih 0,7 odsto.

S druge strane okeana, američka administracija ovih dana slavodobitno saopštava da se ekonomija SAD vratila na nivoe koji su bili zabeleženi pre pandemije. Poređenja radi: nakon finansijske i bankarske krize 2009. godine, američkoj ekonomiji trebalo je dve godine da se potpuno oporavi.

Naravno, uspon slavi i američki predsednik Džo Bajden (Joe Biden).

„Vratili smo ovu ekonomiju sa ivice ponora. Ljudima u krizi smo pružili direktnu pomoć, dali poreske olakšice porodicama sa decom, vakcinisali na milione ljudi. Obećavam dugoročni bum koji će sve druge države povesti za nama“, rekao je Bajden pre nekoliko dana radnicima u proizvodnom pogonu jedne fabrike u Pensilvaniji.

Međutim, stručnjaci, pa čak i oni koji su bliski sadašnjoj američkoj administraciji, kažu da bi sadašnji podaci o rastu mogli označiti i vrhunac uspona. U jednom od svojih novijih radova, to tvrdi čak i savetnik u Bajdenovoj vladi i glavni ekonomista u agenciji Moody’s, Mark Zandi.

Aktuelno ponovno pokretanje američke ekonomije već je teže nego što se to očekivalo na proleće, problemi su vidljivi na mnogim mestima. Pre nekoliko nedelja broj novoprijavljenih nezaposlenih naglo je skočio, a globalna uska grla u isporuci građevinskog materijala i čipova usporili su brojne industrije.

Pored toga, građane i poslovne ljude brine izuzetno visoka stopa inflacije. Iz Federalnih rezervi (FED) priznaju da će rast cena u nekoliko narednih meseci premašivati ciljane nivoe. Indeksi potrošačkih cena prošlog meseca povećani su 5,4 odsto, što je najbrži tempo od avgusta 2008. godine. Ovaj rast, smatraju u FED-u, potiče od povećane potrošnje vezane za ponovno pokretanje aktivnog života građana, na automobile, avio karte i putovanja. Dodaju i da je to privremeni efekat, dok su očekivanja dugoročne inflacije i dalje u skladu sa ciljanom inflacijom od tri odsto, dok će u narednoj, 2022. godini biti dodatno smanjena – na 2,1 odsto.

U septembru će u Americi veliki deo saveznih programa, poput renti ili naknada za nezaposlene, isteći. Ovih dana svedoci smo problema sa kojim se Amerika nosi, a tiču se mogućnosti iseljenja onih koji su bili zaštićeni tokom krize. Pokušaj je završen neslavno, produženjem roka. Slično mogu proći i druge mere. Ekonomisti očekuju da će to na tržište rada ove zemlje dovesti dodatne tražioce posla.

Sličan je i scenario u Evropi. Države pokušavaju da se, pritisnute sve većim nivoima javnog duga, a koji je, u proseku, prema proceni ECB, oko 20 odsto viši nego pre pandemije, u što kraćem mogućem roku smanje, pa i konačno ukinu programe čiji je cilj bio podrška građanima i privredi tokom pandemije.

Prema proceni profesora Beogradske bankarske akademije Zorana Grubišića, za sada imamo samo nagoveštaje u vidu “prolaznog vremena” po kvartalima i prvom polugođu koji je prognoza za očekivani privredni rast po zemljama, SAD i Evropu za ovu godinu.

Pročitajte još:

„Smatram da postoji još uvek bojazan od nekih novih talasa korona virusa koji bi mogli da koriguju ta očekivanja naniže. U ekonomiji se najviše ceni pojam ‘dugoročno održivog privrednog rasta’, pa mi se čini da sve te mere pomoći privredi i građanima služe da se održi visok nivo agregatne tražnje na tržištima, kako kroz komponentu državnih i privatnih investicija, tako i kroz možda najvažniju komponentu tekuće potrošnje građana. Iz tog razloga, sve dok kreatori ekonomske politike ne procene da je privredni rast dovoljno dinamičan, a sa druge strane i održiv, zadržaće se u većoj ili manjoj meri paketi pomoći privredi i građanima“, naglašava za portal Biznis.rs prof. Grubišić.

Kada su u pitanju stope inflacije, on navodi da svaka od centralnih banaka ima svoje prioritete i svoju ciljnu stopu inflacije.

„Za SAD međugodišnja inflacija od oko pet odsto još uvek nije toliko problematična, dok sam prilično siguran da imamo takvu situaciju u evrozoni, da bi već kamatne stope već krenule da rastu, jer se tu svaka inflacija od preko dva ili tri odsto smatra visokom. Za Srbiju, recimo, rast od tri do četiri odsto, još uvek ulazi u zonu prihvatljivog, prema dozvoljenim odstupanjima u inflacionom koridoru. Svakako, centralne banke postaju sve opreznije u praćenju inflacionih očekivanja i može se pretpostaviti da će u nekom trenutku reagovati sa podizanjem kamatnih stopa i preokretom u vođenju monetarne politike. Kada će se to tačno dogoditi, teško je pretpostaviti, ali mi se čini da će prvi poteze povući FED“, zaključuje Grubišić.

Osnovni mandat centralnih banaka, podseća profesor Grubišić, danas predstavlja ciljana stopa inflacije i stabilnost finansijskog sistema.

„Ipak, i tu ima različitih pristupa, pa tako Evropska centralna banka mnogo više vodi računa o stopi inflacije i to je osnovni cilj vođenja njene monetarne politike, dok je, s druge strane, FED značajno fleksibilniji, i po čuvenom Tejlorovom pravilu u jednoj matematičkoj formuli, vodi računa kako o stopi inflacije, tako i o stopi nezaposlenosti, dakle, realnom makroekonomskom cilju“, objašnjava profesor Grubišić.

Narodna banka Srbije je, u tom smislu, dodaje on, mnogo bliža monetarnoj politici ECB i referentna kamatna stopa kao instrument monetarne politike prvenstveno služi održavanju inflacije na zadatom nivou, odnosno u određenom inflacionom koridoru.

„Sve dok nemamo vidljiva inflaciona očekivanja, smatram da je takav pristup dobar i da do poslednjeg momenta treba držati kamatne stope na niskom nivou“, zaključuje profesor Grubišić.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…