Globalni rast BDP-a smanjen za trećinu

10.5.2022 08:01 Autor: Stanislav Stanišić 6

Ekonomski rizici rata u Ukrajini, uz nasleđene negativne efekte pandemije, dobili su u aprilu precizniju kvantifikaciju od međunarodnih finansijskih institucija. U odnosu na ranije ocene globalni realni rast BDP-a je za 2022. godinu okvirno smanjen za trećinu, dok su još nepovoljnija očekivanja u vezi sa rastom inflacije i širenjem platnobilansnog i fiskalnog deficita, ističe se u majskom izdanu publikacije Makroekonomske analize i trendovi (MAT) Ekonomskog instituta.

Kao i kod prethodne krize, moguće je da će performanse pojedinih zemalja značajnije odstupati od ovog trenda. Izgledi Srbije za ovu godinu čine se ipak nešto boljim od procena međunarodnih institucija. Posebno ako uzmemo u obzir da je realni međugodišnji rast BDP-a u prvom tromesečju ove godine dostigao 4,3 odsto, pri čemu je tokom marta dodatno ubrzan na oko 5,3 odsto.

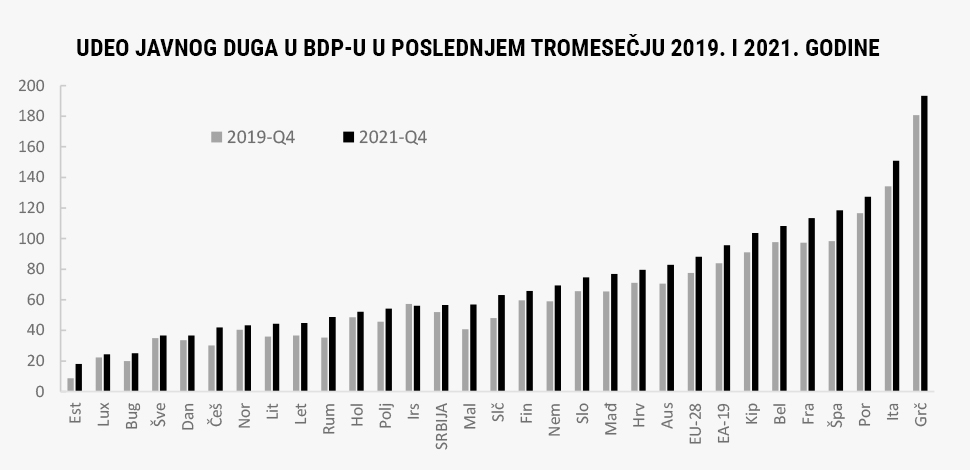

Mnoge zemlje EU u ovu novu krizu ulaze sa visokom zaduženošću. Uprkos činjenici da je udeo javnog duga u BDP-u u Evropske unije lane blago smanjen, napredak je neprimetan.

Iako su vlade generalno produžile prosečno dospeće svog duga u godinama sa niskim kamatnim stopama, suočavanje Evrope sa novim rizicima ponovo otvara pitanje i održivosti njene fiskalne pozicije, ocenjuju analitičari MAT-a.

Neplanirani rashodi za tekuću nabavku energije i izgradnju alternativne energetske infrastrukture koja bi smanjila zavisnost od Rusije, uz rast troškova za odbranu, biće ključni izvori većih rashoda. Na prihodnoj strani, usporavanje privredne aktivnosti za sada dopunjuje inflatorni porez, ali to ne može biti trajnije rešenje.

Povrh toga, fiskalne izglede kvari nagli rast prinosa na državne hartije od vrednosti, odnosno cena zaduživanja. Nema više jeftinog novca, niti će ga narednih godina biti. Deficiti će se mnogo teže finansirati. Zbog toga sada nije realno očekivati fiskalne podsticaje kakve smo imali tokom pandemije Covid-19. Fiskalni prostor za takvu reakciju je bitno manji.

Trenutno je na finansijskim tržištima prisutna pojačana nestabilnost, koju generišu različiti faktori. Investitore brine i refleksija privredne dinamike u ambijentu efektuiranja monetarnog zatezanja FED-a, kao i najave postepenog povećanja restriktivnosti monetarne politike ECB-a (koja sledi najverovatnije od jula). Niska inflacija, koja je beležena prethodnih godina, značila je da ECB nije morala da bira između fiskalne održivosti i ostvarenja svojih inflacionih ciljeva, premda je inflacija zahtevala akomodativnu monetarnu politiku koja je podržavala fiskalnu održivost. ECB sada mora da pooštri monetarnu politiku kako bi obuzdala inflaciju u pozadini mnogo većeg javnog duga, ali i pritiska na javnu kasu, navodi se u majskoj analizi MAT-a.

„Ukoliko se politički ciljevi EU ne promene, predstoji nam period divergentne fiskalne i monetarne politike. Prva će biti ekspanzivna, potonja neminovno restriktivna. Niske kamatne stope više neće biti podrška posrnulim ekonomijama“, ističu analitičari.

Fiskalna pravila, koja su u Evropi poznatija kao ‘Pakt stabilnosti i rasta’, u Briselu više niko ne spominje. Podsećamo, ona zahtevaju godišnju redukciju javnog duga u zemljama članicama za 1/20 iznosa koji premašuje 60 odsto BDP-a. Pravila su i do sada bila labava. Od mnogih članica često i zanemarena, što je delom i uzrokovalo krizu državnog duga početkom prethodne decenije. S obzirom na činjenicu da je sve veći broj zemalja EU koje imaju dugove znatno iznad vrednosti BDP-a, pomenut zahtev je i do sada bio upitan. Optimisti su do rata u Ukrajini verovali da je moguće u dugom roku postići kredibilno smanjenje duga i uvećanje rashoda za zelenu i digitalnu tranziciju koju je EU planirala.

U uslovima inflatornih pritisaka, koje beležimo od sredine 2021, trend rasta kamatnih stopa neposredno se odražava na rasta prinosa na državne hartije od vrednosti, objašnjavaju analitičari MAT-a.

Pročitajte još:

Prinos na 10-godišnje referentne obveznice evropskih država početkom maja 2022. godine već je dostigao (ili premašio) nivo od pre pet godina. Prinos na nemačke 10-godišnje obveznice je premašio jedan odsto, što je nivo koji nije viđen od 2015. godine, odnosno od vremena grčke dužničke krize.

Pandemija Covid-19 je evrozoni, uporedo sa javnim dugom, donela i eksponencijalni rast zaduženosti poslovnog sektora. Izdašna politika državne pomoći i podsticaja u prvoj godini pandemije (poput garancija za kredite i moratorijumi, zajedno sa kapitalnim olakšicama) sprečila je krizu likvidnosti i solventnosti, trajnu štetu na proizvodnim kapacitetima, i masovno otpuštanje radnika. Međutim, povećala je i njegovu zaduženost. Novi dug uvek znači manje prostora za investicije korporativnog sektora, navodi se u majskoj analizi MAT-a.

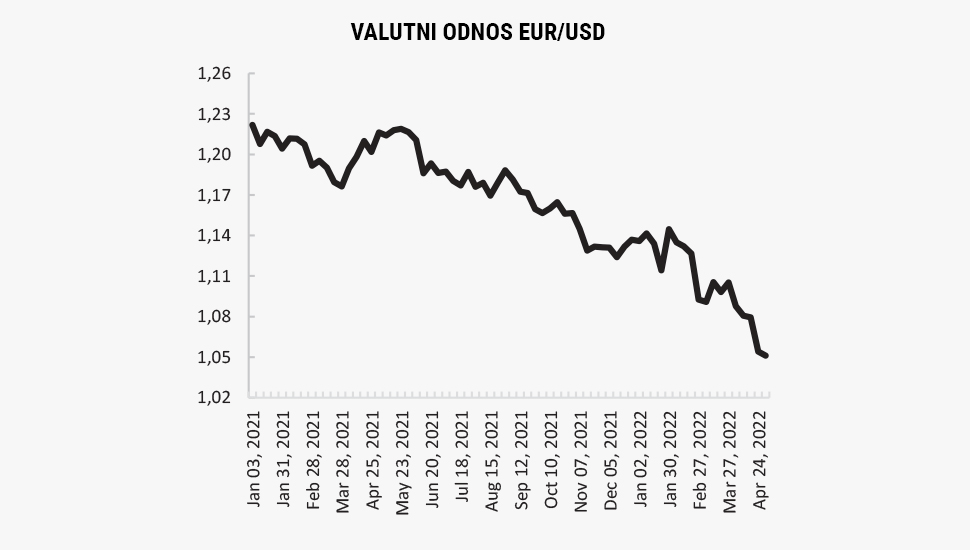

Teret otplate duga u narednom periodu delom se tiče i valutnog rizika. Naime, svetsko devizno tržište u poslednjih godinu dana karakteriše izrazita deprecijacija evra. Uz određene specifične faktore koji ne idu u prilog evru (poput rata, geopolitičke situacije, energetske zavisnosti od Rusije) na jačanje američke valute u odnosu na evro presudni uticaj imaju slabije performanse EU ekonomije i restiktivnija monetarna politika FED-a.

Sve širi jaz u realnim prinosima od dolarskih u odnosu na evro hartije od vrednosti upravo je uporediv sa dinamikom kursa EUR/USD, navodi se u publikaciji MAT.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

NINO

10.5.2022 #1 AuthorDrzava se gusi u dugovima, globalna krisa, a BDP smanjen….zanimljivo.

BOJANA

10.5.2022 #2 AuthorVrlo interesantno

JANA

10.5.2022 #3 AuthorNasa drzava je stabilna ,cak delimo po 100e mladima

IVAN

10.5.2022 #4 AuthorEkonomski Tajger

GOCA BG

13.5.2022 #5 AuthorNesto meni tu ne stima…

TINA

22.5.2022 #6 AuthorTo je j bilo ocekivano