Euribor u poslednjih nedelju dana na silaznoj putanji

20.3.2023 08:01 Autor: Marko Andrejić 1

Još desetak dana je ostalo do kraja marta, a to znači i do novog obračuna rate kredita za sve bankarske klijente koji imaju zajmove sa varijabilnom kamatnom stopom koja uključuje tromesečni euribor (3M).

Konkretno, vrednost euribora od 31. marta biće korišćena u obračunu kamate za aprilsku, majsku i junsku ratu kredita, nakon čega će banke svoje klijente obavestiti o novom iznosu mesečnih obaveza.

S obzirom na to da kamatna stopa po kojoj grupa evropskih banaka jedna drugoj pozajmljuju novac – Euribor (Euro Interbank Offered Rate) konstantno raste još od marta 2022. godine, korisnici svakako mogu očekivati da će im rata biti nešto veća.

U prethodnih nekoliko kvartala rate kredita su rasle od desetak, pa do više od 50 evra, a bankari podsećaju da je svaka računica individualna i zavisi od konkretnog zajma – visine kredita, ukupne kamate i varijabilnog dela, roka otplate, već otplaćenog dela… Što je kredit u kasnijoj fazi, to je manji udeo kamate u mesečnoj rati, pa je manje i povećanje rate.

Podsetimo, euribor je sastavni deo varijabilne kamatne stope za kredite indeksirane u evrima. Od pet najvećih banaka u Srbiji, dve banke promenljive kamate vezuju za šestomesečni euribor, a tri za tromesečni. Takođe, postoji i bar jedna banka na srpskom tržištu koja svoje varijabilne kamate vezuje za jednomesečni euribor (1M). Ona svakog meseca šalje novi obračun rate svojim klijentima, što u trenutnim okolnostima praktično znači poskupljenje kredita na mesečnom nivou.

Kamate skoro tri puta veće

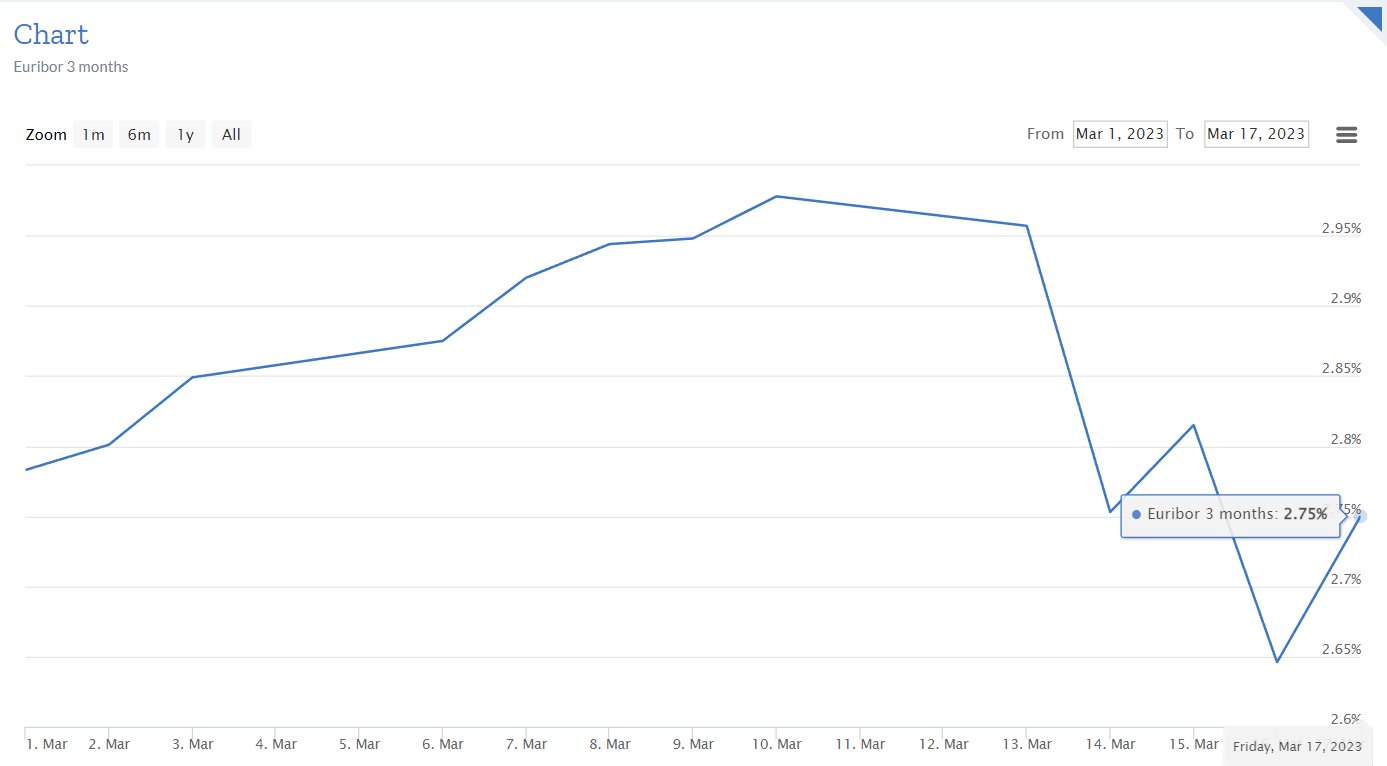

Trenutna vrednost tromesečnog euribora je 2,750 odsto, a u poslednjih desetak dana zabeležio je prvi “veći” pad u poslednjih godinu dana. Pošto se 10. marta opasno približio granici od tri procenta (2,978 odsto), u narednih nedelju dana je išao silaznom putanjom.

Za one čija promenljiva kamatna stopa obuhvata tromesečni euribor (3M), značajna su četiri datuma u toku godine, kada se na tromesečnom nivou usklađuje ova referentna kamata – 31. mart, 30. jun, 30. septembar i 31. decembar.

Početkom 2022. godine 3M euribor bio je u minusu i imao je vrednost -0,57 odsto, da bi na startu ove godine stigao do 2,162 odsto. Dakle, ako imate kredit sa varijabilnom kamatom 2,5 odsto plus 3M euribor, vaša kamatna stopa je u januaru prošle godine iznosila 1,93 procenata, a u januaru 2023. godine čak 4,662 odsto.

Vrednost tromesečnog euribora na dan 17. marta iznosi 2,75 odsto, što je povećanje od 3,32 procenata otkako su kamatne stope počele da rastu. To u praksi znači da vaša kamata danas iznosi 5,25 procenata, a to je skoro tri puta više u odnosu na početak prošle godine.

Kada je reč o šestomesečnom euriboru, njegova trenutna vrednost je 3,055 odsto, a granicu od tri procenta premašio je 1. februara. Prethodnu liniju od dva odsto preskočio je u oktobru prošle godine.

Centralne banke nastavljaju da podižu kamate

Najnovija dešavanja na bankarskom tržištu zabrinula su i klijente u Srbiji, ali kako je za Biznis.rs objasnio profesor Beogradske bankarske akademije Zoran Grubišić – veća opasnost za srpske bankare su visoke kamate Evropske centralne banke i američkih Federalnih rezervi nego slom SVB i Credit Suisse.

Evropska centralna banka je u četvrtak nastavila da povećava ključne kamate, i to istim tempom kao u prethodnih nekoliko navrata, za 50 baznih poena. Iz Frankfurta je stiglo objašnjenje da je to rezultat procene da će inflacija još dugo ostati iznad zadatih ciljeva. Što se tiče opasnosti zbog globalnih dešavanja, Kristin Lagard je naglasila da ECB pažljivo prati sve što se dešava na bankarskom tržištu, ali i podsetila da je bankarski sektor evrozone stabilan, likvidan i visoko kapitalizovan.

Slične poruke stižu i sa domaćeg tržišta, kako od Narodne banke Srbije, tako i od bankara, ali i ekonomista i analitičara koji prate ovaj sektor. Svi oni ističu da klijenti nemaju razloga za brigu, da su srpske banke dobro kapitalizovane i da najveću opasnost može da predstavlja upravo nepromišljena reakcija ljudi koji bi, vođeni dešavanjima preko okeana, pojurili na šaltere da podignu svoje depozite.

Pročitajte još:

Inače, i NBS je pre dve nedelje nastavila da zaoštrava monetarnu politiku i podigla referentnu kamatnu stopu za 25 baznih poena. Trenutno ključna kamata srpske centralne banke iznosi 5,75 odsto.

Američke Federalne rezerve o daljem pravcu monetarne politike i eventualnom nastavku povećanja kamata odlučuju na sastanku koji se održava u utorak i sredu (21. i 22. marta).

Dve vrste rizika

Ako bi euribor nastavio da raste, to bi svakako donelo veće kamate i veće mesečne rate. Ipak, ovo nije i jedina moguća nepovoljna promena za dužnike u kreditima sa valutnom klauzulom, upozorio je ranije profesor Ekonomskog fakulteta u Beogradu i bivši guverner Narodne banke Srbije Dejan Šoškić u razgovoru za Biznis.rs. On je istakao i mogućnost promene deviznog kursa, pa je tako prvi rizik kamatni, a drugi valutni.

Inače, zvaničnici Evropske investicione banke upozorili su nedavno da bankari očekuju značajan rast nenaplativih kredita u narednih šest meseci, a sa njihovom ocenom složio se i predsednik Saveza ekonomista Srbije Aleksandar Vlahović u razgovoru za Biznis.rs. On je istakao da bi najveći problem mogle da budu gotovinske pozajmice, odnosno keš krediti.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

Oživelo 800 kuća u selima širom Srbije

Agrobiznis 11.5.2022 18:18 20

Jovana24

23.3.2023 #1 AuthorZelenasenje obicno.