Kako ključne kamate utiču na euribor i čemu mogu da se nadaju građani zaduženi u evrima?

10.6.2026 15:17 Autor: Marija Jovanović 2

Evropska međubankarska stopa euribor često je u fokusu javnosti, posebno građana koji otplaćuju kredite u evrima. Reč je o stopi po kojoj su vodeće evropske banke spremne da međusobno pozajmljuju novac, a njen značaj daleko prevazilazi međubankarasko tržište jer predstavlja osnov za određivanje kamata na stambene i gotovinske kredite, zajmove kompanijama, ali i brojne finansijske instrumente.

Iako ga Evropska centralna banka ne određuje direktno, njene odluke o kamatnim stopama snažno utiču na kretanje euribora koji prati cenu novca u evrozoni.

Važno je napomenuti da ne postoji samo jedna stopa euribora, već pet, i to različitih ročnosti – jednonedeljni, jednomesečni, tromesečni, šestomesečni i dvanaestomesečni.

Promenljive kamatne stope po kojima se u Srbiji obračunavaju krediti čija je otplata vezana za evro najčešće se sastoje od dva dela – tromesečnog (3M) ili šestomesečnog (6M) euribora i fiksnog dela – takozvane marže banke u procentualnom iznosu, koja ostaje nepromenjena tokom čitavog perioda otplate.

Promenljivi deo, odnosno euribor, usklađuje se sa rokovima definisanim ugovorom o kreditu, na primer na tri meseca ako se primenjuje tromesečni ili na šest meseci ako se primenjuje šestomesečni euribor. Zbog toga promene euribora direktno utiču na visinu kamate, a samim tim i na mesečnu ratu kod kredita sa varijabilnom kamatnom stopom.

U Narodnoj banci Srbije na primeru objašnjavaju kako bi to izgledalo: ako bi kamatna stopa bila definisana kao šestomesečni euribor, koji se trenutno nalazi na nivou od 2,55 odsto, plus marža banke od dva odsto, ukupna kamatna stopa na kredit bila bi 4,55 odsto. Ako bi nakon šest meseci euribor porastao na tri odsto, ukupna kamatna stopa povećala bi se na 5,0 odsto, dok bi u slučaju njegovog pada na 2,0 odsto ukupna kamatna stopa iznosila 4,0 odsto.

Kada je reč o trenutnoj ceni evroindeksiranih kredita na domaćem tržištu, bitno je naglasiti da su kamatne stope ostale relativno stabilne. Kamata na evroindeksirane kredite privredi u aprilu 2026. bila je na nivou od 5,2 odsto (što je blago viši nivo nego na kraju 2025. godine), dok je kamata na kredite stanovništvu iznosila 4,6 odsto (što je nivo kao u decembru 2025).

Pritom, kamatna stopa na najzastupljenije evroindeksirane kredite stanovništvu – stambene iznosila je 4,4 odsto.

Na eru negativnog euribora dužnici mogu da zaborave

U poslednjih nekoliko godina kretanje euribora bilo je izuzetno volatilno usled zaoštravanja monetarne politike ECB-a, rasta globalne inflacije i geopolitičkih tenzija.

Period negativnog euribora, koji je godinama omogućavao niže troškove zaduživanja građanima i privredi, prema ocenama bankara i ekonomista teško da će se vratiti. Ipak, aktuelne stope se još uvek mogu smatrati povoljnim.

Naime, nakon višegodišnjeg perioda tokom kog se tromesečni euribor nalazio u negativnoj zoni, polovinom 2022. godine prešao je u pozitivnu i dostigao nivo od oko četiri odsto krajem 2023, što se u velikoj meri odrazilo na domaće korisnike evroindeksiranih kredita sa promenljivim kamatnim stopama.

Nakon toga, od juna 2024. godine ECB je započela ciklus ublažavanja monetarne politike, što se odrazilo i na smanjenje euribora, koje je trajalo sve do februara ove godine, kada je u uslovima povećane globalne neizvesnosti i izbijanja rata na Bliskom istoku povećana volatilnost na međunarodnom robnom i finansijskom tržištu, što se odrazilo i na cenu zaduživanja banaka.

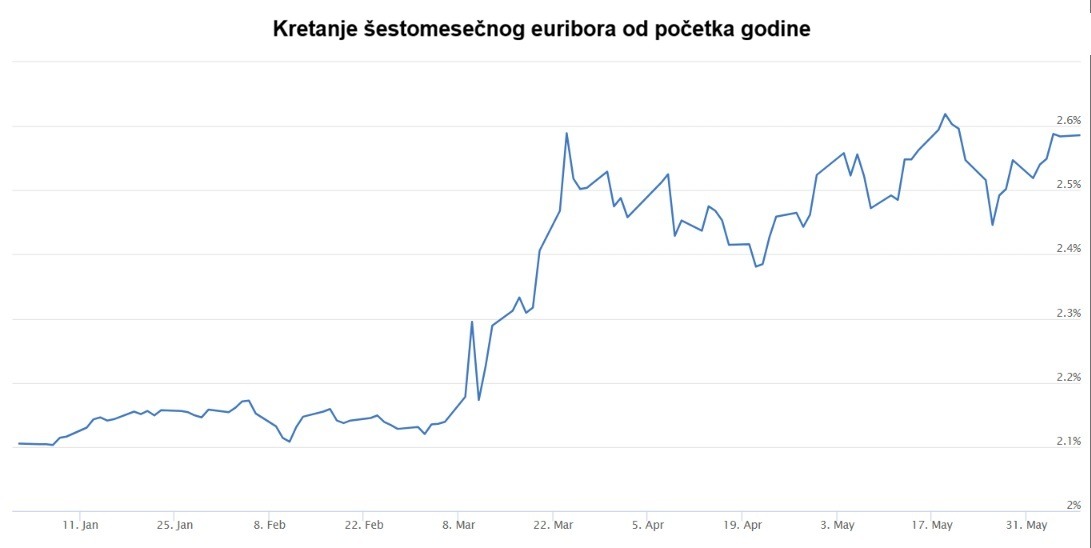

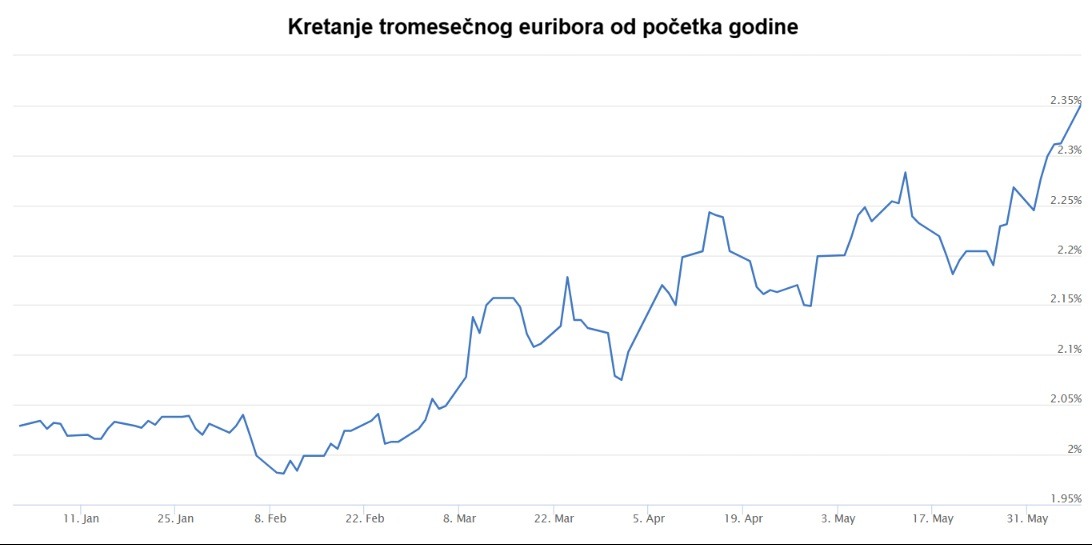

U takvim okolnostima povećana je i volatilnost euribora, koji se od februara kretao blago uzlaznom putanjom. Na dan 8. juna tromesečni euribor iznosio je 2,351 odsto, a šestomesečni 2,586.

Kako su korisnici kredita zaštićeni u Srbiji?

U slučaju znatnijeg rasta euribora korisnici kredita u Srbiji zaštićeni su sistemskim rešenjima koja su ugrađena u Zakon o zaštiti korisnika finansijskih usluga, a koja ograničavaju mogućnost naglog rasta kamatnih stopa.

Centralna banka podseća da je zbog ublažavanja posledica rasta euribora u septembru 2023. godine ograničila kamatne stope na stambene kredite na 4,08 odsto.

Pročitajte još:

Po isteku ove mere, u decembru 2024. doneta je Odluka o privremenom ograničenju kamatnih stopa, kojom je predviđeno da se kod postojećih i novih kredita s promenljivom kamatnom stopom ne može primeniti kamatna stopa veća od pet odsto.

Ova privremena odluka zamenjena je Zakonom o zaštiti korisnika finansijskih usluga, donetim u martu 2025, kojim se trajno i sistemski uređuje ograničenje kamatnih stopa kod stambenih kredita, ali i kod drugih kreditnih proizvoda fizičkih lica.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

darmar

11.6.2026 #1 AuthorDobro je da se građanima objasni kako odluke centralnih banaka direktno utiču na njihove rate.

SANJA91

15.6.2026 #2 AuthorIako se euribor nakon vrhunca iz 2023. godine postepeno stabilizovao, njegovo kretanje i dalje ostaje ključni faktor troška zaduživanja u Republici Srbiji, pa trajna zakonska ograničenja kamatnih stopa predstavljaju važan mehanizam zaštite građana od rizika naglog rasta rata kredita u uslovima globalne ekonomske neizvesnosti.