Dosadašnji modeli planiranja i procene rizika više nisu dovoljni

BankeInvesticijeIzdvajamoOsiguranjePoslovanje

5.6.2026 08:01 Autor: Marko Andrejić 1

Geopolitička nestabilnost, ubrzani razvoj veštačke inteligencije, učestale prirodne katastrofe i sve volatilnija finansijska tržišta – to su koordinate u kojima danas rade banke, osiguravajuće kuće i investicioni fondovi širom regiona.

Na panel diskusiji održanoj na konferenciji platforme Be Risk Protected – „Rizici novog doba i održivost: Hod po tankom ledu“, posvećenoj uticaju globalnih rizika na poslovanje, predstavnici tri segmenta finansijskog sektora podelili su iz prve ruke kako se prilagođavaju novim uslovima i šta smatraju ključnim izazovima u narednom periodu.

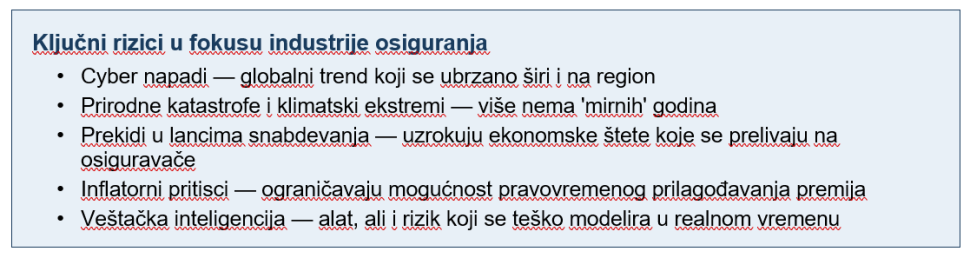

Za industriju osiguranja geopolitička nestabilnost nije apstraktna kategorija, ona se direktno prevodi u promene u strukturi rizika i pritisak na modele cenovne politike. Predsednik Izvršnog odbora Milenijum osiguranja Mario Batarilo naglasio je da osiguravajući sektor rizike posmatra kroz dve prizme: direktnu izloženost (štete koje osiguravač sam snosi) i sistemsku izloženost kroz ponašanje klijenata.

Dva rizika dominiraju poslednjim godinama: sajber pretnje i prirodne katastrofe. Sajber rizici rastu globalno, a efekti se sve snažnije prelivaju i na evropski i regionalni prostor.

Klimatske nepogode, s druge strane, postale su gotovo redovna pojava i teško je pronaći godinu bez bar jednog značajnog katastrofalnog događaja.

„Nema više nijedne godine bez nekog značajnog ekološkog ili klimatskog događaja koji zahteva angažman osiguravača“, podsetio je Batarilo.

Poseban izazov predstavlja usklađivanje cenovne politike sa dinamičnim okruženjem. Kada ekonomski šokovi, poput inflacionog talasa, menjaju troškove u realnom sektoru, osiguravači su u trci sa vremenom da prilagode premije novim uslovima. Klijenti, pak, suočeni sa skupljim lancem snabdevanja ili višim troškovima poslovanja, od osiguravača očekuju brže i sveobuhvatnije pokriće, ali uz pritisak da cena ostane što niža.

Bankarstvo: Srbija raste, Evropa stagnira

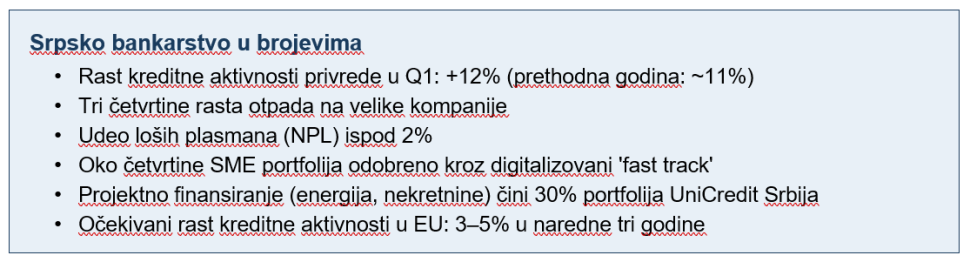

Dok je kreditna aktivnost u Evropskoj uniji u poslednjih četiri-pet godina usporila ili stagnirala, Srbija pokazuje znatno drugačiju sliku. Prema podacima koje je izneo Stefan Golubović, direktor za poslovanje sa međunarodim privrednim društvima UniCredit banke, kreditna aktivnost u srpskoj privredi u prvom kvartalu tekuće godine zabeležila je rast od 12 odsto, a 2025. godina završena je sa oko 11 odsto rasta.

Ipak, taj rast treba posmatrati sa dozom opreza. Tri četvrtine kreditnog rasta dolazi od velikih domaćih i stranih kompanija, i to pre svega u sektorima prerađivačke industrije, telekomunikacija i energetike, naročito u projektima obnovljive energije. Mali i srednji preduzetnici, suočeni sa višim kamatnim stopama i opštom neizvešnošću, uglavnom pauziraju investicije.

„Budžet koji smo pre kriza pravili za godinu dana unapred, sada ne važi već do kraja januara. Mesečno pravimo projekcije gde ćemo završiti“, istakao je Golubović.

Geopolitički rizici fundamentalno su promenili pristup upravljanju kreditnim portfolijima. Industrijski limiti koji su se nekada pratili na godišnjem nivou, danas se prate gotovo na dnevnoj bazi. Banke pažljivo kartografišu izloženost klijenata – koje firme izvoze na tržišta pogođena carinama (pre svega SAD), ko je zavisan od energenata bez adekvatne diverzifikacije, ko posluje sa tržištima pod sankcijama…

Posebno je interesantan primer automobilske industrije: UniCredit prati čitav lanac – od Tier 1 do Tier 3 dobavljača OEM proizvođača – i kvantifikuje koliki je udeo svakog u finalnom proizvodu koji završava na američkom tržištu.

„Kod svih klijenata sa identifikovanom izloženošću radi se dublja analiza, a nivo monitoringa je znatno pojačan“, naveo je Stefan Golubović.

Investicioni fondovi: Rizik nečinjenja kao najveća pretnja

Dok banke i osiguravači direktno upravljaju novcem klijenata kroz strogo regulisane mehanizme, upravljači investicionim fondovima stoje na posebno dinamičnom terenu. Kako je istakao profesor dr Nikola Stakić, portfolio menadžer društva Eclectica Capital, finansijska tržišta su prvi barometar globalnih poremećaja, i u tome leži i privilegija i odgovornost.

„Najveći rizik je rizik nečinjenja. To je oportunitetni trošak koji plaća svaki klijent koji ne reaguje na promene koje se dešavaju“, ocenio je Stakić.

Srpsko finansijsko tržište je, u poređenju sa razvijenim evropskim centrima, u određenoj meri izolovano od globalnih šokova, jer nije dovoljno razvijeno i integrisano. To, međutim, ima svoju drugu stranu.

„Višak likvidnosti (17 milijardi evra štednje građana i 12 milijardi korporativnog sektora) u više od 60 odsto slučajeva leži na depozitima ‘po viđenju’ sa prosečnom ponderisanom kamatnom stopom od svega 0,04 odsto. U periodu kada je domaća inflacija za pet godina premašila 43 odsto, to znači ogromne realne gubitke“, napomenuo je Nikola Stakić.

Upravljanje rizicima u investicionim fondovima ne može biti isključivo matematička disciplina. On je naglasio razliku između dve komponente koje se često brkaju: objektivnog kapaciteta investitora da ponese rizik (merljiv ekonometrijskim modelima) i subjektivne sklonosti ka riziku (koja zahteva specijalizovane upitnike iz oblasti bihevioralne ekonomije). Oba profila moraju biti usklađena.

Na globalnom planu, rasprava o AI kompanijama i njihovim vrednovanjima zauzela je posebno mesto. Stakić je odbacio paralelu sa dot-com balonom iz 2000. godine, ukazujući na fundamentalnu razliku: neke tadašnje kompanije imale su nulte prihode i enormne valuacije, dok vodeće AI kompanije danas ostvaruju dvocifrene i trocifrene kvartalne stope rasta prihoda, snažne slobodne novčane tokove i operativne marže od 70-80 odsto. Kao ilustraciju pomenuo je činjenicu da Nvidia danas ima bolji kreditni rejting od SAD – što je istorijski presedan.

Pročitajte još:

Neizvesnost kao nova normalnost

Tri različita segmenta finansijskog sektora donela su tri različita ugla gledanja, ali jedan zajednički zaključak: dosadašnji modeli planiranja i procene rizika više nisu dovoljni. Godišnji budžeti postali su mesečne prognoze, industrijski limiti se prate dnevno, a alati za modeliranje rizika moraju pratiti brzinu promena koje donose geopolitika, klimatske promene i veštačka inteligencija (AI).

Zajednički je i apel za podizanje svesti – kod klijenata, ali i na nivou čitavih ekonomskih sistema. Osiguravači insistiraju na boljem razumevanju pokrića, bankari upozoravaju na selektivno usporavanje kreditiranja, a upravljači fondovima pozivaju na aktivniji pristup upravljanju uštedevinom i imovinom.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

SANJA91

8.6.2026 #1 AuthorU eri geopolitičkih potresa, klimatskih rizika i ubrzanog razvoja veštačke inteligencije, najveći izazov za finansijski sektor više nije samo upravljanje postojećim rizicima, već sposobnost brzog prilagođavanja neizvesnosti koja je postala nova ekonomska konstanta.