Pad kamatnih stopa Evropske centralne banke pratiće i domaće tržište

2.3.2024 08:01 Autor: Ljiljana Begović 3

Imajući u vidu postepeno smanjivanje inflacije, ekonomisti očekuju ublažavanje monetarne politike u Evropskoj uniji, SAD i Velikoj Britaniji, ali do brzog smanjenja kamatnih stopa neće doći. Prerano spuštanje kamata bila bi gora greška za Evropsku centralnu banku nego njihovo prekasno snižavanje, pokazalo je istraživanje ekonomista koji očekuju tek jedno smanjenje ključnih kamata u 2024. godini.

Iz Erste banke ocenjuju da će ECB u junu spustiti kamatnu stopu za 0,25 procentnih poena, a do kraja godine u tri navrata za ukupno jedan procenat.

“Što se tiče Feda, mi očekujemo prvo smanjenje u maju, mada neki smatraju da će se ono dogoditi tokom leta. Očekujemo da do kraja 2024. godine Fed smanji kamatnu stopu za 1,25 procentnih poena“, prognozira Erste.

Dekan Beogradske bankarske akademije Zoran Grubišić rekao je u razgovoru za Biznis.rs da će Narodna banka Srbije pratiti trend Evropske centralne banke, što znači da će doći do blagog smanjenja kamatnih stopa.

“Kamate na kredite padaće od septembra, pa će ljudi opet moći da uzimaju jeftinije zajmove za stanove i ostalo”, najavio je nedavno i predsednik Srbije Aleksandar Vučić.

Ekonomista Ivan Nikolić takođe smatra da je realno očekivati pad kamatnih stopa na bankarske pozajmice u narednom periodu.

“Pad kamata na kredite je nešto što se sada sa sigurnošću može očekivati. Dinamika je još uvek upitna, odnosno da li će brzina smanjivanja biti takva da korisnici odmah osete efekte umanjenja ili će trebati da prođe vreme. Verujem da ćemo krenuti sa popuštanjem monetarne politike od sredine godine i naravno da će to raditi i Evropska centralna banka i Fed, ali verujem da će to biti oprezno i postepeno”, rekao je Nikolić za Kurir Biznis.

Najnoviji izveštaj Narodne banke Srbije o kreditiranju stanovništva pokazuje da su pozajmice u 2023. godini povećane za 1,2 odsto. Međugodišnji rast kredita građanima usporavao je sve do pred kraj prošle godine, što je posledica rasta kamatnih stopa na kredite, a od septembra privremeni negativan uticaj na stanje kredita stanovništvu potiče i od računovodstvenog tretmana potraživanja po osnovu stambenih kredita, usled donošenja odluke o ograničavanju kamata.

Nominalno posmatrano, stanje kredita stanovništvu u decembru iznosilo je 1.465,8 milijardi dinara, što čini 46,7 odsto kreditnih potraživanja banaka od nemonetarnog sektora, odnosno 18,1 odsto BDP-a.

Krediti stanovništvu smanjeni su tokom četvrtog kvartala za 3,4 milijarde dinara ili 0,2 odsto, usled smanjenja stanja stambenih kredita i manjeg zaduženja po transakcionim računima.

S druge strane, povećano je zaduživanje po osnovu gotovinskih (3,5 milijardi dinara) i potrošačkih kredita (0,9 milijardi dinara).

“Navedena kretanja su doprinela tome da gotovinski krediti, kao najzastupljenija kategorija u ukupnim kreditima stanovništvu, blago povećaju učešće tokom poslednjeg tromesečja, na 44,7 procenata u decembru sa 44,3 odsto u septembru, dok je učešće stambenih kredita smanjeno sa 39,7 na 39,3 odsto u septembru”, navode iz NBS.

Kako bi u okolnostima rastućih kamatnih stopa smanjila opterećenje korisnika stambenih kredita, Narodna banka Srbije je u septembru 2023. donela odluku kojom je privremeno ograničila kamatnu stopu za korisnike prvog stambenog kredita s promenljivom kamatom koji su odobreni pre stupanja odluke na snagu, a čiji ugovoreni iznos ne prelazi 200.000 evra.

Na gotovinske kredite odnosilo se skoro dve trećine, a na stambene kredite 15,5 odsto novih kredita stanovništvu (što je niže nego u 2022, kada su u proseku činili preko petine novih kredita stanovništvu), što je posledica povišenih cena nekretnina i troškova zaduživanja.

Rast dinarskih plasmana (opredeljen rastom gotovinskih kredita) i smanjenje devizno indeksiranih plasmana (usled smanjenja stanja stambenih kredita) uticali su na to da dinarizacija plasmana stanovništvu bude povećana za 0,5 procentnih poena, na 54,0 odsto u decembru.

Prosečna ponderisana kamatna stopa na novoodobrene dinarske kredite stanovništvu u četvrtom tromesečju u proseku je iznosila 12,7 odsto i u odnosu na treći kvartal snižena je za 0,7 procentnih poena.

U odnosu na septembar 2021, odnosno pre početka zaoštravanja monetarnih uslova Narodne banke Srbije, kamatna stopa na nove dinarske kredite stanovništvu u decembru 2023. bila je viša za 4,1 p.p.

Prosečna ponderisana kamatna stopa na novoodobrene evroindeksirane kredite stanovništvu smanjena je u proseku za 0,9 procentnih poena, na 6,4 odsto. To smanjenje je bilo pre svega opredeljeno kretanjem kamatnih stopa na stambene kredite, koje su snižene za 1,5 procentnih poena, na 5,1 procenata.

Prema rezultatima januarske ankete Narodne banke Srbije o kreditnoj aktivnosti, ukupno posmatrano, banke nisu menjale kreditne standarde za stanovništvo.

Posmatrano po namenama, pooštreni su standardi za dinarske potrošačke kredite, dok su standardi za dinarske gotovinske pozajmice ublaženi, a za kredite ostalih namena i indeksacija nisu menjani.

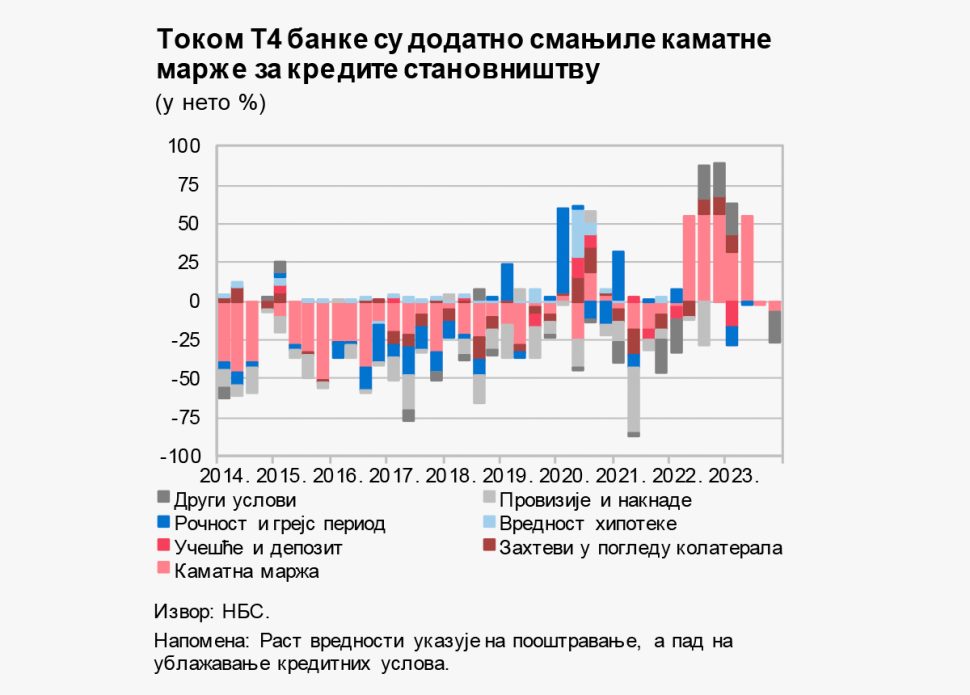

“Očekivanja u pogledu opšte ekonomske situacije i konkurencija među bankama delovali su u smeru ublažavanja standarda, a troškovi finansiranja u suprotnom smeru. Prema očekivanjima banaka, trebalo bi da kreditni standardi za stanovništvo budu ublaženi već u prvom kvartalu 2024. godine. Prema oceni banaka, smanjene su kamatne marže i za dinarske i za devizno indeksirane kredite. Na to su uticale promotivne akcije za dinarske gotovinske kredite i odluka Narodne banke Srbije o ograničavanju kamatne stope na evroindeksirane stambene kredite. Drugi uslovi korišćenja kredita nisu menjani”, stoji u izveštaju.

U skladu sa očekivanjima iz prethodne ankete, tražnja stanovništva za kreditima povećana je tokom poslednjeg kvartala prošle godine.

Pročitajte još:

Prema oceni banaka, rast tražnje vođen je refinansiranjem postojećih kredita i nabavkom trajnih potrošnih dobara, uz pozitivan uticaj viših zarada, dok je situacija na tržištu nepokretnosti, koje karakterišu visoke cene stanova, delovala u suprotnom smeru.

Banke u prvom kvartalu 2024. očekuju dalji rast tražnje, vođen tražnjom za dinarskim gotovinskim kreditima i kreditima za refinansiranje.

Sutra: Kreditiranje stanovništva u regionu ne posustaje

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

oblak67

2.3.2024 #1 Authorpa tako nekako

zoi

3.3.2024 #2 Authordobro

Faith

3.3.2024 #3 AuthorLepa vest za privredu i narod