Štednja u martu dostigla 1.760 milijardi dinara, nastavljen pad kamatnih stopa

7.5.2024 17:30 Autor: Milica Rilak 8

Prema najnovijem Statističkom biltenu Narodne banke Srbije (NBS), ukupna štednja građana u martu iznosila je 1.760 milijardi dinara, obuhvatajući depozite kako u domaćoj valuti, tako i u devizama. Od te sume, depoziti u dinarima iznosili su 149 milijardi dinara, dok su devizni depoziti izraženi u domaćoj valuti dostigli vrednost od 1.611 milijardi dinara.

Što se tiče strukture dinarske štednje, dominiraju kratkoročni depoziti, pa je tako 110 milijardi dinara na štednji po viđenju ili oročeno do godinu dana, dok je u preostalih 39 milijardi dinara dugoročne štednje najviše depozita do dve godine – 22,48 milijardi dinara.

Statistika kamatnih stopa kaže da su banke u martu nudile 4,66 odsto za novoodobrene dinarske depozite do godinu dana, 4,93 odsto za oročenje od godinu do dve dana i 5,08 za depozite oročene preko dve godine. Za deviznu štednju kamate su se kretale u rasponu od 3,23 odsto za depozite do godinu dana do 1,9 odsto za depozite oročene na do dve godine.

Prosečne kamatne stope za štednju ponovo su blago opale u martu u odnosu na februarsku ponudu, koja je opet bila skromnija u odnosu na početak 2024. godine. Tako su u martu prosečne kamatne stope na štednju iznosile 4,67 odsto na dinarske i 3,08 na devizne depozite, dok su u februaru te stope iznosile 4,85 odsto na dinarsku, odnosno 3,17 odsto za deviznu štednju.

Podsetimo da su u februaru ove godine kamate na dinarske depozite iznosile 4,73 odsto za štednju do godinu dana, 5,34 odsto na depozite oročene na godinu do dve i 4,45 odsto za depozite oročene na dve godine i duže. To znači da se prosečna kamatna stopa kretala oko 4,85 odsto, što je pad u odnosu na januarskih 5,03 odsto.

U isto vreme, kamate na devizne depozite građana u februaru su pratile trend zabeležen kod dinarskih, pa su tako prosečne kamatne stope opale sa januarskih 3,44 odsto na februarskih 3,17 odsto. Poređenja radi, tokom novembra – meseca tokom kojeg mnoge banke tradicionalno nude povoljnije uslove za štednju – prosečna kamata na devizne depozite iznosila je 3,72 odsto, a na samom kraju prošle godine bila je 3,75 odsto.

Martovska statistika štednje NBS ukazuje i na to da je struktura devizne štednje slična dinarskoj. Naime, i kod devizno indeksiranih i deviznih depozita dominira štednja po viđenju – a njena vrednost izražena u domaćoj valuti je nešto više od bilion, odnosno hiljadu milijardi dinara. Ukupna vrednost kratkoročne devizne štednje je 1.334 milijardi dinara, dok se još 277 milijardi u devizama štedi na duži rok.

Kako je ukupna vrednost štednje na kraju 2023. godine iznosila 1.706 milijardi dinara, iz najsvežijih podataka NBS proizilazi da su dinarski i devizni depoziti do kraja marta porasli za 54 milijarde dinara. Od te sume, rast depozita u domaćoj valuti iznosi 12,5 milijardi dinara, dok preostalih 41,5 milijardi dinara predstavlja porast devizne štednje.

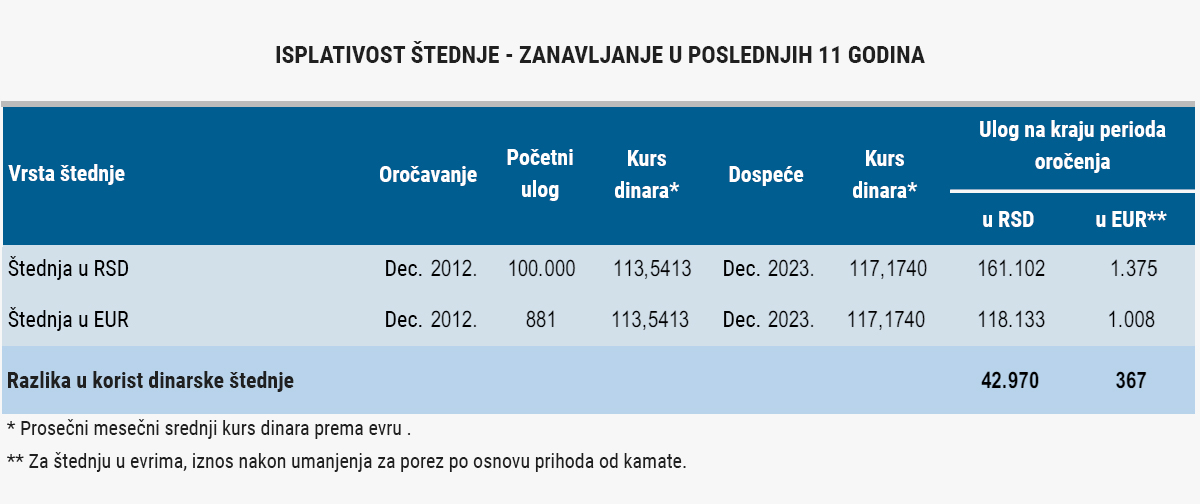

Podsetimo da NBS redovno objavljuje izveštaje o isplativosti dinarske odnosno devizne štednje, u kojima štednja u domaćoj valuti redovno „pobeđuje“ deviznu, a poslednja takva analiza obuhvatila je period od decembra 2012. do decembra 2023. godine.

„Analizom isplativosti dinarske i devizne štednje, za period od jedanaest godina, ustanovljeno je da je isplativije štedeti u dinarima bez obzira na kratkoročno ili dugoročno oročavanje štednje“, zaključila je naša centralna banka.

Pročitajte još:

Presudni faktori koji su doprineli većoj isplativosti štednje u domaćoj valuti u odnosu na deviznu štednju, kako su naveli u zaključcima analize, su makroekonomska i finansijska stabilnost u proteklim godinama (relativna stabilnost kursa dinara prema evru, devizne rezerve na rekordnom nivou) i relativno više kamatne stope na dinarsku štednju nego na štednju u evrima.

„U ključne faktore isplativosti spadaju i povoljan poreski tretman prihoda od kamate na dinarsku štednju (koja se ne oporezuje, dok se kod štednje u evrima prihod od kamate oporezuje po stopi od 15 odsto) i mere monetarne i fiskalne politike, koje su olakšale da se sačuva makroekonomska stabilnost čak i u uslovima svetske krize“, istakli su iz NBS.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

Limus

7.5.2024 #1 AuthorMi 15 milijardi , Hrvati 37 milijardi evra.

Mora se još mnogo čvaraka pojesti da budemo veliki.

SENSEI

8.5.2024 #2 AuthorKako se samo ovo odražava na srpsku ekonomiju i standard

DOBRILA

8.5.2024 #3 AuthorDa ,ko zna…

SHALIMAR

8.5.2024 #4 AuthorSve lepse od lepseg..

MAXMAD

8.5.2024 #5 AuthorTek treba

GAGA

12.5.2024 #6 AuthorSve bolje od boljeg

PIKSI

12.5.2024 #7 AuthorLepoo

Grocka

14.5.2024 #8 AuthorSamo nek se stedi videcemo sta ce na kraju biti