Zašto je nedozvoljeni minus u bankama u Srbiji jeftiniji od dozvoljenog?

BankeIzdvajamoPoslovanjeSrbija

2.6.2026 16:04 Autor: Jelena Stjepanović 9

Dozvoljeni minus, odnosno odobreno prekoračenje po tekućem računu poznato kao najskuplji bankarski proizvod, skuplji je čak i od – nedozvoljenog minusa.

Podaci Narodne banke Srbije (NBS) s kraja aprila ove godine pokazuju da je prosek kamate dozvoljenog minusa u 17 poslovnih banaka u Srbiji 17,49 odsto, dok je prosečna cena nedozvoljenog prekoračenja po tekućem računu u istim tim bankama 15,87 odsto.

Za razliku od dozvoljenog minusa, bankarskog proizvoda koji je korisniku na korišćenje odobrila banka u kojoj ima tekući račun, nedozvoljeni minus je zaduženje koje nastaje kada se sa računa potroši novac kojeg klijent uopšte nema.

Najčešće nastaje prekoračenjem limita ugovorenog dozvoljenog minusa, ali i u nekim drugim slučajevima u kojima treba izvršiti naplatu, a na računu klijenta nema više sredstava.

„Nedozvoljeni minus nije proizvod i klijent ne može da koristi sredstva koja nema da nešto plati. Najčešće se dešava da banka naplati održavanje ili skine ratu kredita, pa klijent tako ‘ode u nedozvoljeni minus’ i na to je propisana kamata po zakonu koja je svuda ista“, kazali su u jednoj poslovnoj banci za Biznis.rs.

Propisana zatezna kamata po zakonu iznosi – referentna kamatna stopa Narodne banke Srbije plus osam odsto, što je u ovom momentu 13,75 odsto.

Nedozvoljeni minus osim angažovanja sredstava banke za koje ne postoji garancija obično znači i dodatne troškove, pa banke u ovom slučaju zaračunavaju i dodatne administrativne naknade za opomene ili praćenje nepodmirenih dugovanja, kao i za blokadu kartica.

Kada se ti troškovi saberu sa zakonskom zateznom kamatom dobijamo u proseku kamatu na nedozvoljeno korišćenje sredstava banaka u Srbiji od skoro 16 odsto.

Ipak, evidentno je da je kamata u koju su uračunati svi ovi troškovi niža od one koje banke naplaćuju na dozvoljeni minus, odnosno unapred odobreni kredit sa čijim su se korišćenjem saglasile i za koji imaju obezbeđenje, što u najmanju ruku deluje nelogično.

Jedina banka u Srbiji koja vodi uočljivo drugačiju politiku kamatnih stopa kada su ova zaduženja u pitanju je ProCredit banka koja ne samo da sada ima ubedljivo najniže kamate i na dozvoljeni i na nedozvoljeni minus, nego je takav odnos imala i ranije kada je cena dozvoljenih zajmova prelazila i 30 odsto.

| Banka | Mart 2024. | Mart 2025. | Mart 2026. |

| ProCredit Bank | 10,92 | 9,38 | 9,32 |

| Poštanska Štedionica | 29,5 | 16,15 | 14,83 |

| Adriatic Bank | 19,88 | 20,02 | 16,58 |

| Addiko Bank | 33,42 | 20,3 | 16,68 |

| Halkbank | 19,64 | 19,05 | 16,76 |

| API Bank | 26,82 | 20,82 | 17 |

| AIKBank | 26,99 | 19,2 | 17,11 |

| Banca Intesa | 27,27 | 19,2 | 17,4 |

| NLB Komercijalna banka | 28,56 | 18,3 | 18,3 |

| Raiffeisen Bank | 29,7 | 20,45 | 18,4 |

| UniCredit Bank | 22,96 | 19,8 | 18,6 |

| OTP Bank | 30,88 | 19,18 | 19,22 |

| Alta banka | 19,55 | 19,17 | 19,27 |

| Erste Bank | 31,47 | 19,5 | 19,5 |

| Yettel Bank | – | 19,56 | 19,56 |

*Prosečne ponderisane kamatne stope na dozvoljena prekoračenja po tekućem računu stanovništva u % na godišnjem nivou, Izvor: Narodna banka Srbije

Iz Erste banke za Biznis.rs objašnjavaju da banka na osnovu ugovora o dozvoljenom prekoračenju računa korisniku na raspolaganje stavlja unapred ugovoreni iznos sredstava, dok se nedozvoljenim prekoračenjem smatra korišćenje novca preko tog iznosa, odnosno mimo ugovornog odnosa sa bankom.

Ugovorom se, između ostalog, definiše maksimalni iznos koji korisnik može da koristi, kao i kamatna stopa koja se obračunava na korišćeno prekoračenje.

„Napominjemo da su pozajmice po tekućem računu u svim bankama najskuplji oblik bankarskog zaduživanja, prvenstveno zbog neizvesnosti u pogledu trajanja, obima korišćenja i dinamike otplate. Zbog toga se preporučuje njihova upotreba isključivo u izuzetnim situacijama i na kraći rok“, navode iz Erste banke.

To, međutim, ne znači da bi građani trebalo da ih u potpunosti izbegavaju, već da odluku o korišćenju donose promišljeno, uz sagledavanje ukupne cene finansijskih proizvoda.

| Banka | Dozvoljeni minus (April 2026) | Nedozvoljeni minus (April 2026) |

| ProCredit Bank | 9,31 | 9,38 |

| Poštanska Štedionica | 14,91 | 11,43 |

| Adriatic Bank | 15,53 | – |

| Addiko Bank | 16,56 | 15,94 |

| Halkbank | 16,67 | 14,5 |

| API Bank | 17 | 12,36 |

| AIKBank | 16,98 | 13,69 |

| Banca Intesa | 17,27 | 16,09 |

| NLB Komercijalna banka | 18,3 | 19 |

| Raiffeisen Bank | 18,34 | 10,27 |

| UniCredit Bank | 18,63 | 15,48 |

| OTP Bank | 19,21 | 19,45 |

| Alta banka | 19,2 | 19,65 |

| Erste Bank | 19,5 | 12,46 |

| Yettel Bank | 19,56 | 19,56 |

*Prosečne ponderisane kamatne stope na dozvoljena i nedozvoljena prekoračenja po tekućem računu stanovništva u % na godišnjem nivou, Izvor: Narodna banka Srbije

Iskustvo iz ove banke je da zbog povoljnijih kamatnih stopa i dužeg roka otplate građani u Srbiji znatno češće koriste gotovinske i kredite za refinansiranje nego pozajmice po tekućem računu.

Sa druge strane, u skladu sa Zakonom o zaštiti korisnika finansijskih usluga, ukoliko korisnik redovno koristi nedozvoljeno prekoračenje računa, banka je dužna da mu ponudi neku drugu vrstu kreditne usluge ili pružanje savetodavnih usluga.

U Erste banci kamatna stopa na ugovoreno dozvoljeno prekoračenje po tekućem računu iznosi 19,5 odsto, dok se u slučaju nedozvoljenog prekoračenja obračunava zakonska zatezna kamata, koja trenutno iznosi 12,46 procenata.

Obračun zatezne kamate započinje od trenutka kada račun dospe u nedozvoljeni minus, s tim da banka neće naplatiti zateznu kamatu ukoliko klijent u roku od sedam dana u potpunosti izmiri dugovanje, navode u ovoj banci.

Kamata na dozvoljeni minus u Hrvatskoj do sedam odsto

Hrvatske banke imaju strogo ograničene kamatne stope koje smeju da zaračunavaju klijentima i na dozvoljeni, ali i na nedozvoljeni minus po tekućem računu. Tako ugovorena i odobrena prekoračenja godišnje koštaju od pet do sedam odsto. Na nedozvoljena prekoračenja primenjuje se zvanična zatezna kamata koja se računa po formuli – referentna kamata Evropske centralne banke plus tri odsto. Za prvih šest meseci ta kamata iznosi 5,15 odsto, pa je i u Hrvatskoj nešto niža od kamate na dozvoljeni minus.

Od ukupnog broja klijenata Erste banke, oko devet procenata koristi dozvoljeno prekoračenje po tekućem računu, pri čemu je primetan pad interesovanja za ovaj proizvod.

Dozvoljeni minus po tekućem računu i dalje je značajno skuplji od namenskih i keš kredita, mada treba reći da je u odnosu na pre dve godine pojeftinio za više od deset procentnih poeana. U martu 2024. godine klijentima je po ovom osnovu naplaćivana kamata od čak 28,6 odsto u proseku.

Ovaj pad posledica je primene novih nižih kamatnih stopa koje su propisane izmenama Zakona o zaštiti korisnika finansijskih usluga, koji je stupio na snagu prošle godine.

Naime, izmenama zakona je propisano da efektivna kamatna stopa kod ugovora o dozvoljenom prekoračenju u trenutku njegovog zaključenja ne može biti veća od referentne kamatne stope uvećane za osam procentnih poena, što trenutno iznosi 13,75 odsto.

Ipak, iz podataka se vidi da više od polovine banaka ima znatno više kamatne stope koje dostižu i 19,75 odsto.

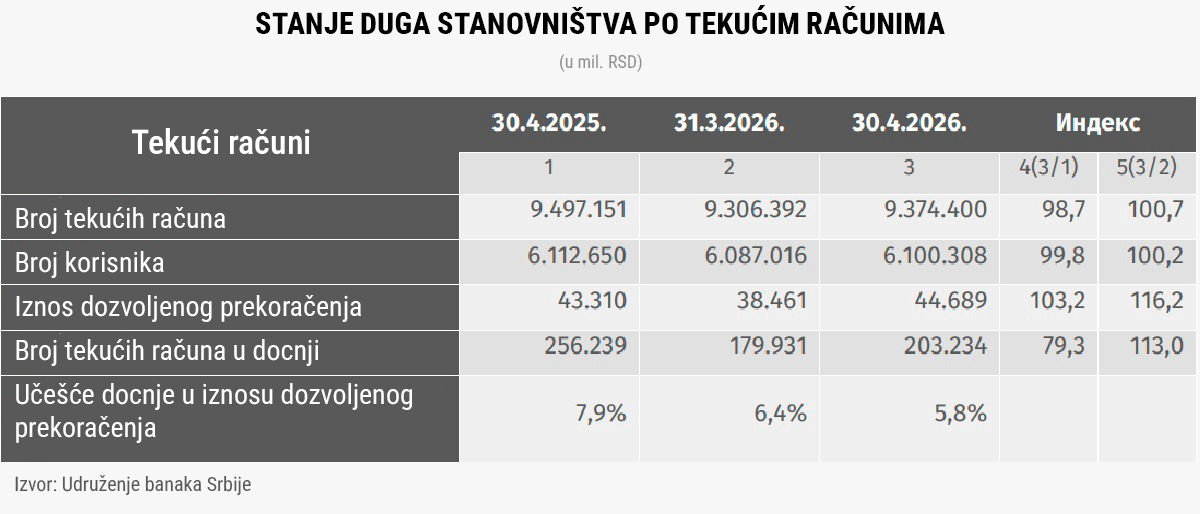

Poslednji kreditni izveštaj Udruženja banaka Srbije za april pokazuje rast broja tekućih računa u docnji u odnosu na mesec ranije, sa 180.000 na 203.000. To je ipak manje u odnosu na godinu ranije kada ih je bilo skoro 260.000.

Pročitajte još:

Iznos dozvoljenog prekoračenja je, međutim, nešto veći nego pre godinu i za 16 odsto viši nego u martu i približio se cifri od 45 milijardi dinara (oko 380 miliona evra).

Učešće docnje u iznosu dozvoljenog prekoračenja za godinu dana je smanjeno sa 7,9 na 5,8 odsto.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

PAVLE-2005

2.6.2026 #1 AuthorNajbolje je nemati zaduženje ni po jednom mirna glava

LIKI

2.6.2026 #2 AuthorDozvoljeni minus je najgora opcija. Na njega ide najviša kamata !

bajroslastičar

2.6.2026 #3 AuthorSlažem se sa tobom u potpunosti tako je

Jj992

2.6.2026 #4 AuthorVeoma cudna pojava…

BIJUTI27

2.6.2026 #5 AuthorJeftiniji je samo zato što država zakonom ograničava zateznu kamatu, dok banke cenu dozvoljenog minusa određuju slobodno. Ipak, prelazak u nedozvoljeni minus donosi skupe kaznene naknade i trajno ruši ocenu u Kreditnom birou.

SUNCE

2.6.2026 #6 AuthorTo je potpuno nenormalna situacija da dozvoljeni minus ima veću kamatu od dozvoljenog.

BILJKA

3.6.2026 #7 AuthorNajsigurnije voditi računa da ne budeš u minusu.

LEBRON

3.6.2026 #8 AuthorJa koristim dozvoljeni minus i ok je zadovoljan sam.

Alex

3.6.2026 #9 AuthorZato što je dozvoljeni minus najskupčja bankarska usluga