Uprkos poreskim olakšicama, samo tri odsto radnika redovno štedi u privatnim fondovima

BankeNovacOsiguranjeSrbijaU fokusuVesti

26.1.2022 15:00 Autor: Stefan Petrović 5

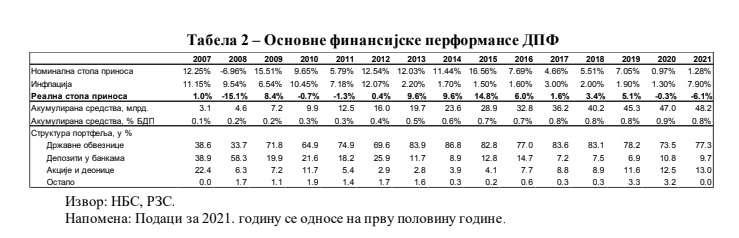

Tokom prethodnih 15 godina postojanja, dobrovoljni privatni penzijski fondovi (DPF) ostvarili su realne stope prinosa od 2,2 odsto, ali nisu opravdali reformska očekivanja. Ovako u najkraćem izgleda ocena Fiskalnog saveta (FS) ovog instituta koji je uspostavljen sa ciljem obezbeđivanja dodatnih prihoda u starosti, kao dodatak državnom sistemu koji i dalje ostaje glavni izvor penzijskih prihoda.

Tako se u analizi „15 godina privatnih penzijskih fondova u Srbiji: Dosadašnji razvoj i preporuke za reforme“ kao ključni problem navodi da investiciona politika zbog dominantnog oslanjanja na državne obveznice nije u stanju da pruži štedišama zadovoljavajuće stope prinosa koje su tokom 2020. i 2021. godine bile negativne u realnom prinosu.

Takođe, podatak da manje od 10 odsto radnika ima račun u dobrovoljnim penzijskim fondovima, kao i da manje od tri odsto njih iole redovno štedi u njima, ilustruje činjenicu da DPF nisu uspeli da „osvoje“ tržište rada uprkos, kako se navodi, izdašnim i ekskluzivnim poreskim olakšicama.

Fiskalni savet je zbog toga predložio mere reforme koje bi dovele do boljeg pozicioniranja fondova.

Zbog „male popularnosti“ DPF kod radnika, Fiskalni savet predlaže organizovanje državnog portala ePenzija gde bi se građani informisali o budućem iznosu svoje državne penzije i mogućnostima za dodatnu privatnu penzijsku štednju.

„Preprodavci“ državnih obveznica, kako Fiskalni savet naziva dobrovoljne penzijske fondove, postali su to zbog činjenice da se samo 10 odsto imovine može investirati u inostranstvu, ali i zbog nedovoljne razvijenosti tržišta kapitala. Da bi se ovaj problem prevazišao, Savet predlaže ukidanje ograničenja koje bi značilo da fondovi mogu investirati slobodno, kako u zemlji, tako i u inostranstvu. Takođe, potrebno je da se ustanove i specijalizovani fondovi koji bi investirali isključivo u državne obveznice po znatno smanjenim kamatama, i pružali garanciju pozitivnih nominalnih prinosa štedišama.

Zbog činjenice da poreske olakšice za dobrovoljne penzijske fondove diskriminišu druge legitimne oblike štednje za starost – štednja u DPF do 6.062 dinara mesečno je oslobođena od poreza i doprinosa na zarade, dok se dugoročna štednja u bankama ili životnom osiguranju regularno oporezuje – FIskalni savet predlaže da se izdašne olakšice zamene skromnijim i progresivnijim budžetskim subvencijama za penzijsku štednju, navodeći primer budžetske subvencije u iznosu od 100 evra godišnje za radnike koji štede pet odsto svoje zarade.

Takođe, Fiskalni savet ovde ističe da je potrebno razmotriti i uvođenje drugih posrednika, poput banaka.

Neracionalno visoki troškovi i asimetričnost informacija su jedna od glavnih boljki, koja se ogleda u tome što građani nisu edukovani o najboljem principu štednje. Oni bi mogli da se reše javno-privatnim partnerstvom u kojem će privatna kompanija pasivno investirati u međunarodne berze u cilju ostvarivanja optimalnih prinosa za štediše, sa minimalnim troškovima.

Podsetimo, Zakonom o dobrovoljnim penzijskim fondovima i penzijskim planovima 2005. godine uspostavljen je sistemski okvir za dodatnu, dobrovoljnu penzijsku štednju pored obaveznog državnog sistema baziranog na tekućem finansiranju.

Nakon usvajanja neophodne prateće regulative, prvi dobrovoljni penzijski fond počeo je sa radom krajem 2006. godine, da bi tokom 2007. došlo do ekspanzije tržišta i osnivanja većeg broja društava za upravljanje fondovima. Nakon svetske finansijske krize dolazi do konsolidacije tržišta koje od 2013. godine čine četiri društva za upravljanje, koja kontrolišu sedam različitih penzijskih fondova.

Tokom 2021. godine, u industriji dobrovoljnih penzijskih fondova bilo je zaposleno 123 radnika.

Inače, zakonom iz 2005. godine samo su privatni DPF prepoznati kao legitiman, poreski stimulisan oblik štednje za penziju.

Kada je reč o članstvu građana u ovim fondovima, Fiskalni savet ističe da je u 2021. godini 206.000 građana sklopilo blizu 280.000 ugovora o pristupanju. Na početku funkcionisanja penzijskih fondova, u 2007. i 2008. godini, broj članova je iznosio više od 150.000, odnosno oko 7,5 odsto zaposlenih radnika. Tokom narednih petnaestak godina broj članova je beležio relativno skromno uvećanje, tako da se stabilizovao na oko 10 odsto zaposlenih radnika, odnosno preko 200.000 članova u 2021. godini.

Ono što je problematično jeste da samo tri odsto članova redovno štedi u vidu mesečnih odvajanja, što je jedan od glavnih uslova za neometano funkcionisanje fondova, a statistika pokazuje da je tek svaki treći fond imao neku uplatu u poslednjih 12 meseci, te neaktivni članovi ne mogu da očekuju zadovoljavajuće perfomanse štednje – u junu 2021. godine prosečan iznos akumulirane štednje na računima aktivnih članova iznosio je 450.000 dinara, naspram nepunih 120.000 dinara na računima neaktivnih članova.

Fiskalni savet u zaključku navodi da će državni penzijski sistemi nastaviti da budu dominantni izvor prihoda starih lica. Ipak, usled demografskog starenja, državne penzije biće relativno skromnije u budućnosti, pa je potrebno da sadašnje generacije radnika širom Evrope razmišljaju i o dodatnoj privatnoj penzijskoj štednji.

Pročitajte još:

„U tom cilju, Republika Srbija je 2005. godine ustanovila sistem dobrovoljnih penzijskih fondova. Nažalost, nakon 15 godina rada možemo konstatovati da ovaj sistem u najvećoj meri nije ispunio ciljeve zbog kojih je osnovan – uprkos izdašnim i ekskluzivnim poreskim olakšicama, svega tri odsto radnika iole redovno štedi u privatnim fondovima“, navodi FS.

Dodatno, usled nesrazmerno visokih naknada i dominantnom investiranju u državne obveznice, fondovi nisu u mogućnosti da obezbede zadovoljavajuće stope prinosa na štednju, što je postalo očigledno nakon uspešno sprovedene fiskalne konsolidacije.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

Oživelo 800 kuća u selima širom Srbije

Agrobiznis 11.5.2022 18:18 20

ZVE84

26.1.2022 #1 AuthorPrivatni penzioni fondovi su super stvar!

TINA

27.1.2022 #2 AuthorPitanje je koliko su sigurni

VERA

27.1.2022 #3 AuthorNikad nije kasno, bar za naše unuke…..

GAGA

27.1.2022 #4 AuthorMnoge firme uplacuju svojim radnicima i DPF

MARE

16.10.2022 #5 AuthorNeki se sigurno rodimo bez gena za stednju