Nove poreske olakšice na zarade istraživača

AnalizaInovacijePoreziPreduzetnikU fokusu

21.4.2022 13:22 Autor: Marija Jovanović 11

Ministarstvo finansija donelo je 13. aprila Pravilnik o uslovima i načinu ostvarivanja prava na poresko oslobođenje po osnovu zarada zaposlenih na istraživanju i razvoju.

Poslodavac se oslobađa obaveze plaćanja 70 odsto obračunatog i obustavljenog poreza iz zarade zaposlenih na istraživanju i razvoju, srazmerno vremenu koje zaposleni provedu na ovim poslovima u odnosu na puno radno vreme, navodi se u pravilniku.

Pravo na poresko oslobođenje poslodavac ostvaruje isključivo po osnovu projekata istraživanja i razvoja koji se obavljaju na teritoriji Srbije, na projektima na kojima najmanje 90 odsto svih zaposlenih svoje aktivnosti obavljaju u Srbiji.

“Ovo oslobođenje znači da se poslodavac koji obavlja poslove i projekte istraživanja i razvoja oslobađa obračuna i plaćanja 70 odsto poreza na zarade i 100 odsto PIO doprinosa za zarade onih zaposlenih koji su neposredno uključeni u proces istraživanja i razvoja, nezavisno od toga da li su prijavljeni na određeno ili neodređeno radno vreme, na puno ili nepuno radno vreme”, objašnjava za Biznis.rs poreski konsultant i vlasnik računovodstvene agencije TYB Consulting Aleksandar Trifunović.

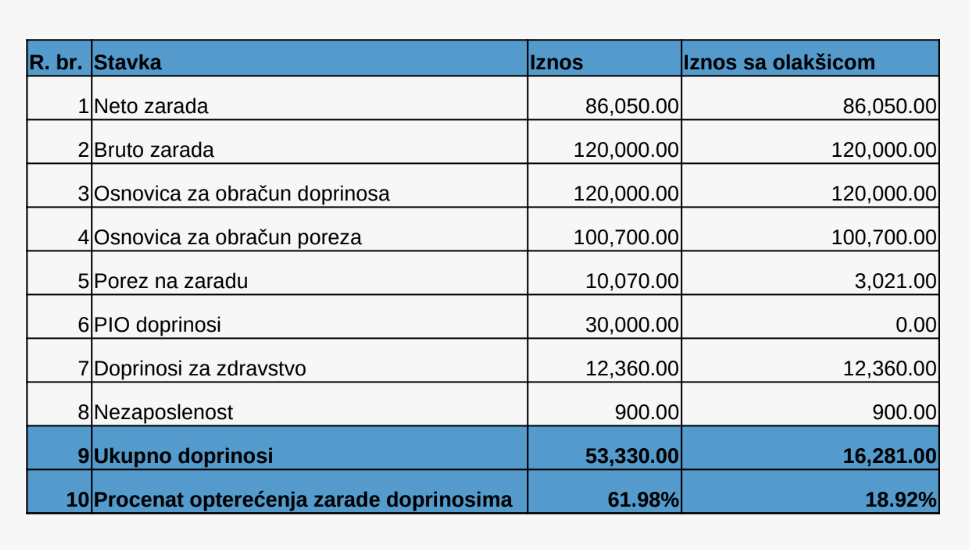

Na praktičnom primeru jedne zarade to zapravo znači uštedu za poslodavce koja se ogleda u smanjenju opterećenja doprinosima sa 61 na 19 odsto.

Mogućnost korišćenja ove olakšice počela je da važi od 1. marta ove godine, kako za postojeće, tako i za novozaposlene, a vremensko ograničenje u smislu roka korišćenja nije propisano.

Komentarišući uslove, naš sagovornik napominje da je prvi uslov sama delatnost pravnog lica, dok je drugi uslov da se aktivnosti istraživanja i razvoja odvijaju na teritoriji Republike Srbije.

“To konkretno znači da najmanje 90 odsto svih zaposlenih na istraživanju i razvoju svoje aktivnosti na realizaciji projekta obavljaju na teritoriji Republike Srbije. Mogući su izuzeci jedino pod okolnostima koje diktiraju prirodni ili geografski faktori koji su neophodni za projekat, a nije ih moguće obezbediti na teritoriji Republike Srbije”, ističe Trifunović.

Treći uslov je, navodi on, da poslodavac sprovodi aktivnosti istraživanja i razvoja u svoje ime i za svoj račun, što podrazumeva da po okončanju projekta zadržava pravo svojine nad rezultatima projekta.

“To znači da pravno lice koje uslužno obavlja aktivnosti istraživanja i razvoja za drugo pravno lice nema pravo korišćenja ove poreske olakšice. Ovo oslobođenje je propisano članom 21i Zakona o porezu na dohodak građana i članom 45z Zakona o doprinosima za obavezno socijalno osiguranje”.

Na pitanje šta ova olakšica znači za poslodavce, a šta za zaposlene na istraživanju i razvoju, i kojim sektorima privrede zapravo ide „na ruku“, naš sagovornik objašnjava da se pod istraživanjem i razvojem smatraju aktivnosti kao što su rešavanje naučno-procesnih i tehničkih pitanja, razvijanje novog softverskog rešenja, razvoj postojećeg ili osmišljavanje novog proizvodnog sistema ili proizvoda, razvoj novih ili unapređenje postojećih računarskih kola, razvoj novih formula hemijskih jedinjenja, sprovođenje laboratorijskih eksperimenata, razvoj sistema za upravljanje otpadnim vodama, razvoj postojećih ili uspostavljanje novih rešenja za zaštitu životne sredine, aktivnosti procenjivanja karakteristika zemljišta i slično.

“Važno je napomenuti da aktivnosti u cilju pronalaženja nafte, gasa ili mineralnih zaliha u ekstraktivnoj industriji nisu predviđene za ovu olakšicu”, dodaje on.

Poreske olakšice se ne odnose na sve zaposlene

Komentarišući ograničavajuće okolnosti i nejasnoće koje se tiču ove poreske olakšice, Trifunović ističe da je ograničavajuća okolnost u praksi preraspodela radnog vremena na „ostalo“ i radno vreme provedeno na poslovima istraživanja i razvoja.

“Poslodavac je dužan da vodi evidencije na osnovu kojih će pravdati svoje pravo na ovo poresko oslobođenje. Poreska olakšica se ne odnosi na zaposlene koji su deo nadzora projekta, u smislu sastanaka, planiranja i procena projekata, asistiranja inženjerima, izrade izveštaja, održavanja higijene, kontrole kvaliteta, istraživanja tržišta u cilju pronalaženja kanala prodaje i slično”, precizirao je Trifunović.

Pročitajte još:

Prema njegovim rečima, poslodavci moraju dobro da poznaju projekte kako bi mogli da ispravno raščlane aktivnosti i procese unutar projekta, da bi pravilno primenili kriterijume za ostvarivanje poreske olakšice.

“Ograničavajuća okolnost se ogleda i u sledećem: u vreme provedeno na neposrednom angažovanju na poslovima istraživanja i razvoja ne smatra se vreme provedeno na godišnjem odmoru ili drugim vrstama odstustva zaposlenog u skladu sa zakonom – plaćeno odsustvo, praznik, bolovanje i slično. Takođe, poslodavac ne može koristiti ovu olakšicu za zaposlenog čija je zarada već pod tretmanom nekog drugog poreskog oslobođenja”, ističe Trifunović i zaključuje da korišćenje olakšice zahteva analitične i precizne evidencije i obračune zarada.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

MADMAX

21.4.2022 #1 AuthorSvima su olakšice potrebne.

VANJA

21.4.2022 #2 AuthorOdlične olakšice!

Emilija

21.4.2022 #3 AuthorOdlicno

GOCA BG

21.4.2022 #4 AuthorDa neko dobije olaksice,odlicno…

TINA

21.4.2022 #5 AuthorSigurno je da je korisno

IVAN

22.4.2022 #6 AuthorSto vise olaksica

SNEZANA

22.4.2022 #7 AuthorU danasnjim vremenima one su jako znacajne

LJUBIŠA

22.4.2022 #8 AuthorPohvalno, ali ko ne plati na mostu, platiće na ćupriji.

Milovan94

24.4.2022 #9 AuthorOvo je baš lepo. Treba misliti i na istraživače

MARE

26.2.2023 #10 AuthorDelatnost je znacajna

DASHA

1.8.2023 #11 AuthorI treba