Pet scenarija MMF-a: Ključni rizici za ostvarenje projekcija globalnog rasta i smirivanja inflacije

AnalizaBerzaInvesticijePoslovanjeSvet

18.4.2024 08:01 Autor: Milica Rilak 5

Međunarodni monetarni fond je u okviru aprilskog izdanja Globalnih ekonomskih perspektiva (World Economic Outlook, WEO) detaljnije analizirao pet scenarija za ostvarenje rizika koji bi mogli da utiču na ključne prognoze – poput one da će globalni rast u ovoj i sledećoj godini dostići 3,2 odsto ili da će rast cena u svetu usporiti sa 6,8 odsto u 2023. godini na 5,9 odsto u tekućoj.

Tih pet scenarija su: brzina i kvalitet oporavka od pandemije, vrste fiskalnih politika koje se sprovode širom sveta, potencijalna deflacija u Kini, geopolitička situacija odnosno eventualna eskalacija sukoba na Bliskom istoku i globalne razlike u tražnji, odnosu valuta, kamata i premija rizika.

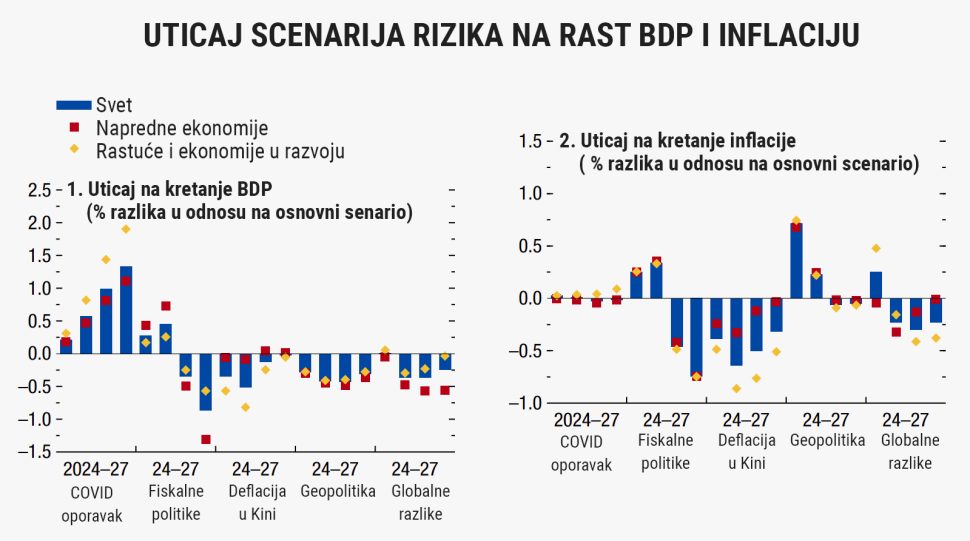

Neočekivano dobar oporavak od posledica pandemije

Prvi od pet scenarija, razvijanih imajući u vidu zemlje članice G20, podseća da su „ožiljci“ od pandemije Covida u tim državama najvidljiviji u produktivnosti rada i stopama učešća radne snage koje ostaju ispod pretpandemijskih trendova. U ovom scenariju, brži oporavak očekuje se u zemljama u razvoju nego u naprednim ekonomijama, osim u Kini, kao i ubrzanje globalnog rasta za 1,3 procentnih poena do 2027. godine.

Ovaj scenario, međutim, ukazuje da bi, zbog bržeg rasta aktivnosti, moglo da dođe do bržeg rasta cena nafte nego što MMF trenutno računa, što bi moglo da utiče na ubrzanje inflacije na globalnom nivou.

Fiskalne politike – šta ako ne dođe do „zatezanja“?

Aktuelne projekcije u okviru WEO uključuju skromno fiskalno pooštravanje u mnogim zemljama, uglavnom u razvijenim ekonomijama, ali i na nekim rastućim (emerging) tržištima, ističu autori izveštaja. Ovaj scenario pretpostavlja da neće doći do predviđenog fiskalnog zatezanja tokom 2024. i 2025. godine, i da će se primarni deficiti povećati u 2025. godini, što implicira određeni „fiskalni stimulans“, upozoravaju iz MMF.

„Nedostatak fiskalne konsolidacije dovodi do povećanja globalnih troškova zaduživanja, počevši od 2025. godine“, ističe se u ovom scenariju, uz napomenu da bi onda usledila „neminovna“ fiskalna konsolidacija.

Deflacija u Kini

Dok je oktobarski WEO izveštaj već razmatrao negativan scenario u vezi sa Kinom, analizirajući potencijalno dublju kontrakciju na tržištu nekretnina, aktuelni ukazuje na posledice većih deflatornih pritisaka zbog viška kapaciteta u celoj privredi u sektoru robe i veće osetljivosti na neravnoteže u ponudi i tražnji.

U ovom scenariju, bazna inflacija u Kini opala bi u odnosu na aktuelnu projekciju za jedan procentni poen u 2024. i dva procentna poena u 2025. i 2026. godini, što bi rezultiralo negativnim ostvarenjima bazne inflacije u periodu 2025–26. (deflacijom). Posledice po globalni rast ogledale bi se u njegovom smanjenju za pola procentnog poena u 2025. godini u odnosu na aktuelnu prognozu.

Geopolitički rizik

Scenario pretpostavlja da eskalacija sukoba na Bliskom istoku dovodi do skoka cena nafte i troškova transporta. Cene nafte bi, u takvom razvoju situacije, porasle za 15 odsto, što je „umereno povećanje u istorijskom kontekstu“, konstatuju autori izveštaja. Značajno bi porasla i cena brodskog kontejnerskog transporta, kao posle prvih incidenata u Crvenom moru.

Uticaj na prognoziranu inflaciju bio bi takav da bi ona porasla za 70 baznih poena u 2024. i 25 baznih poena tokom 2025. godine. To bi, opet, uticalo na smanjenje kupovne moći i zadržavanje oštrijih monetarnih politika, te bi globalni rast bio za 0,4 procentna poena niži do 2025. godine.

Pročitajte još:

Globalne razlike

Značajno veća agregatna tražnja u SAD nasuprot smanjenju potrošnje domaćinstava u Japanu – to su primeri globalnih razlika i razmimoilaženja koje razmatra ovaj scenario.

„Divergentni šokovi na strani tražnje dovode do divergencije u monetarnoj politici – strože u SAD i labavije u zoni evra – dok je monetarna politika u Japanu nepromenjeno u odnosu na osnovnu liniju“, postavka je ovog scenarija, koji ukazuje da bi strožiji uslovi za finansiranje u razvijenim ekonomijama (van SAD) i na tržištima u razvoju mogli da dovedu do pada globalne inflacije, ali i proizvodnje.

Novi broj magazina „Biznis.rs” donosi brojne ekskluzivne poslovne priče, intervjue i dešavanja iz regiona i sveta…

LENA

19.4.2024 #1 AuthorSvaki od njih nosi sa sobom specifične izazove i potencijalne posledice za svetsku ekonomiju.

FILIP07

20.4.2024 #2 AuthorSve u svemu bice tesko

SHALIMAR

21.4.2024 #3 AuthorTeska i izazovna godina svakako..

BIJUTI27

6.5.2024 #4 AuthorPrvi scenario je podignuti cene energenata, zatim poreze i što više se zadužiti kod njih…..

Boba321

6.5.2024 #5 AuthorValjda ce napraviti nesto da pomognu malim drzavama da izadju iz krize